繰上げにも繰下げにも注意点が!

【年金改正対応版】年金の繰上げ受給・繰下げ受給にある4つの注意点

提供元:Mocha(モカ)

2022年4月から、年金の繰上げ受給・繰下げ受給の制度が変わります。年金は、個々の加入状況、受け取る際の家族構成などそれぞれ違いがあります。そのため、繰上げ、繰下げを選択する際も、みんながやっているからというのではなく、自分の老後の過ごし方、働き方を踏まえて、計画的に考えていきたいものです。今回は、改正にともなう注意点をまとめました。

2022年4月から年金の繰上げ・繰下げ受給の制度が変わる

老齢年金は原則65歳から受給できます。その際、65歳よりも早く年金を受け取りたい人は、60歳~64歳11ヶ月の間、1ヶ月単位で繰上げることができます。一方、年金の受け取りを遅らせたい人は、66歳~70歳までの間、1ヶ月単位で、繰下げることができます。

2022年4月からは、年金の繰上げ・繰下げ受給で2点の改正があります。

●繰上げ・繰下げ受給の改正1:繰上げの減額率が0.5%から0.4%に緩和

これまでは、年金を繰上げした場合は65歳から受け取ることになる年金額よりも1ヶ月あたり0.5%少なくなり、繰下げした場合は1ヶ月あたり0.7%多くなるしくみでした。しかし、2022年4月からは繰上げの減額率が0.4%に緩和されます。

65歳から支給される老齢基礎年金を年額78万円(月額6万5000円)として、60歳で繰上げ受給をした場合、0.1%の違いで受け取れる金額は次のように変わります。

【老齢基礎年金を60歳に繰上げて受給する場合】

・2022年3月まで 減額率0.5%×60ヶ月=30%(受取りは70%)

年金額78万円×70%=54万6000円(月額4万5500円)

・2022年4月から 減額率0.4%×60ヶ月=24%(受取りは76%)

年金額78万円×76%=59万2800円(月額4万9400円)

月額にして約4000円の違いが生まれます。

この改正後の繰上げが対象となるのは、1962年4月2日以降に生まれた人からです。

●繰上げ・繰下げ受給の改正2:繰下げ受給の上限が70歳から75歳に引き上げられる

年金の繰下げ受給は、今までは70歳が上限でした。しかし、2022年4月からは75歳まで繰下げ受給ができるようになります。繰下げ受給の場合、1ヶ月繰下げるごとに0.7%増額される点は変わりません。

65歳から年額78万円(月額6万5000円)の老齢基礎年金を受け取れる人が、70歳まで繰下げした場合と75歳まで繰下げした場合、年金額は次のように変わります。

【老齢基礎年金を繰下げ受給した場合】

・70歳まで繰下げ

増額率0.7%×60ヶ月=42%(受取りは142%)

年金額78万円×142%=110万7600円(月額9万2300円)

・75歳まで繰下げ

増額率0.7%×120ヶ月=84%(受取りは184%)

年金額78万円×184%=143万5200円(月額11万9600円)

なお、改正後の繰下げが対象となるのは、1952年4月以降に生まれた人からです。

年金の繰上げ受給・繰下げ受給によって、将来もらえる年金額が変わります。しかし、年金額の変化にだけ注目すると損をすることもあります。そこで、年金の繰上げ・繰下げの際に押さえておきたい注意点を紹介します。

年金の繰上げ受給「4つの注意点」

年金を繰上げ受給する際の注意点には、以下のものがあります。

●繰上げ受給の注意点1:一旦年金を請求したら、一生涯減額されたままとなる

年金を繰上げ請求した後は、取り消しや変更などはできません。申請した時期の減額率に応じて、65歳時点で受け取ったときよりも少ない年金が一生涯支給されることになります。

●繰上げ受給の注意点2:寡婦年金が受け取れない

寡婦年金とは、国民年金保険料を10年以上納付し、婚姻期間が10年以上ある夫が死亡した場合に、その妻が60~65歳まで受給できる年金です。老齢基礎年金を繰上げ受給した妻は、寡婦年金を受け取ることができません。寡婦年金を受給している妻が老齢基礎年金の繰上げ請求をすると、寡婦年金は受け取れなくなります。

●繰上げ受給の注意点3:障害基礎年金が受け取れない

老齢基礎年金を繰上げ受給したあとに所定の障害状態になった場合、原則として障害基礎年金が受け取れません。繰上げ受給は、請求をした時点で65歳になっていなくても「65歳に達している」とみなします。一方、障害基礎年金は原則として「65歳未満」が対象なので、受け取れなくなってしまうのです。

●繰上げ受給の注意点4:国民年金の任意加入ができない

将来、老齢基礎年金を満額受給したいと思うのであれば、国民年金保険料を40年間(480ヶ月)支払う必要があります。60歳時点でまだ40年に達していない場合は、国民年金の任意加入をすることで、加入期間を増やすことができます。しかし、老齢基礎年金を繰上げ申請すると、任意加入できなくなります。また、保険料免除や納付猶予の追納もできなくなります。

年金の繰下げ受給「4つの注意点」

年金を繰下げ受給する際の注意点には、以下のものがあります。

●繰下げ受給の注意点1:特別支給の老齢厚生年金は繰下げできない

1961年(昭和36年)4月1日以前に生まれた男性、1966年(昭和41年)4月1日以前に生まれた女性は、老齢基礎年金の受給資格期間があること、厚生年金保険などに1年以上加入していたことなどの要件を満たすことで、60歳から64歳までの間に特別支給の老齢厚生年金が受け取れます。この特別支給の老齢厚生年金には、繰下げ制度そのものがないため、繰下げ受給ができません。

●繰下げ受給の注意点2:老齢厚生年金を繰下げると、加給年金がもらえない場合がある

加給年金とは、厚生年金に20年以上加入があり、その被保険者が65歳に到達した時点で、生計を維持している65歳未満の配偶者、18歳未満などの子どもがいる場合に支給される年金です。加給年金はベースとなる老齢厚生年金にプラスして支払われる手当のようなものです。そのため、ベースとなる老齢厚生年金が繰下げで増額したとしても、それに伴い加給年金も増えるものではありません。

また、加給年金は、扶養家族の年齢が影響する年金です。もし、老齢厚生年金を繰下げることで、子どもの年齢や配偶者の年齢が該当から外れてしまえば、もらえなくなることもあります。

●繰下げ受給の注意点その3:老齢基礎年金・老齢厚生年金の繰下げは66歳から

老齢基礎年金、老齢厚生年金どちらも、65歳から年金を受け取る権利が発生している場合、1年後の66歳から繰下げの申請をすることができます。繰下げ受給は65歳以降、1ヶ月単位で0.7%ずつ増額しますが、実際に増えた年金が受け取れるのは66歳から(0.7%×12ヶ月=8.4%増)となります。

●繰下げ受給の注意点その4:税金や社会保険料が増える場合がある

受給となる老齢年金が一定以上であれば、雑所得として申告が必要になります。年金の繰下げにより所得が増えれば、それに伴い、負担する国民健康保険料や介護保険料、所得税などが増加します。

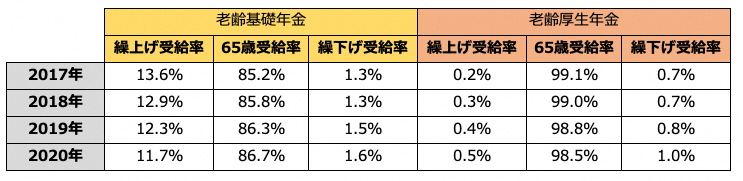

繰上げ受給・繰下げ受給している人の割合は

近年、実際に年金を繰上げ受給・繰下げ受給している人はどのくらいいるのでしょうか。

●年金の繰上げ受給・繰上げ受給者の割合

老齢基礎年金は85%以上、老齢厚生年金は98%以上が65歳から受給しているのが現状です。老齢基礎年金こそ多少繰上げ受給の方がいますが、老齢厚生年金はほとんどが65歳からの受給となっています。ただ、年を追うごとに繰下げ受給率が少しずつ増えている様子は見て取れます。

2021年4月に施行された高齢者雇用安定法では、70歳までの雇用が努力義務となり、シニアの方々の雇用環境が整ってきました。そのため、今後もしかしたら、年金を繰下げることで将来の年金を増やし、その間、会社で働く人が増えるかもしれません。

シニアの働き方は、余暇を充実させながら行うことが長続きの秘訣です。年金を繰下げしている5~10年間、少しでも経済的な余力を持つために、今から老後資金の準備をしていきましょう。

まとめ

人生100年時代と言われており、老後の資金準備はどうしたらよいかなと考え込むこともあるかもしれません。そんなときは、年金の繰下げが有力な選択肢となります。繰下げ期間である5~10年間に、余裕をもって過ごすための資金を今から計画的に準備しましょう。

[執筆:ファイナンシャルプランナー 舟本美子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト