年金額を増やす6つの方法。就労パターンで年金額に違いが!

提供元:Mocha(モカ)

公的年金だけでは不足するとも言われる老後の資金をどう準備するかは深刻な問題です。その公的年金も世帯によって差があり、特に専業主婦(以下、専業主夫も含む)の世帯では少ないのをご存じでしょうか?

今回は、共働き家庭と専業主婦家庭など、夫婦の就労パターンの違いによる年金受給額の差について説明します。年金受給額を増やす方法についてもお伝えしますので、参考にしてください。

世帯状況や就労パターンで年金額はどう変わる?

老後の生活を支えるのが公的年金。老後もらえる公的年金には、国民年金から支給される老齢基礎年金と、厚生年金から支給される老齢厚生年金の2種類があります。

●会社員は厚生年金にも加入

公的年金は2階建て構造になっており、1階部分が国民年金、2階部分が厚生年金です。国民年金には20歳以上60歳未満の全員が加入する仕組みになっているため、国民年金保険料を払っていれば老齢基礎年金をもらえます。一方、厚生年金は会社などに勤務している人が加入する年金です。厚生年金に加入していれば、老齢基礎年金に加えて、老齢厚生年金ももらえます。

●夫婦世帯の年金にはいろいろなパターンがある

専業主婦世帯は共働き世帯に比べ、老後に受け取れる年金額が少なくなります。と言うのも、専業主婦は老齢厚生年金をもらえないからです。若い頃会社員として働いていた人なら多少はもらえるかもしれませんが、共働き世帯に比べて大幅に少なくなってしまいます。また、共働きと言っても、就労パターンによっては年金額が少ないケースがあります。

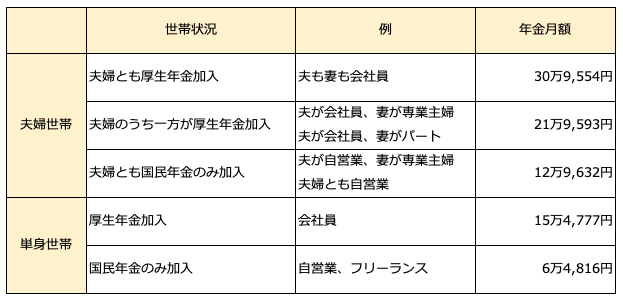

下の表は、世帯状況や就労パターン別の年金受給額モデルです。夫が会社員というサラリーマン家庭でも、共働き家庭は月額約31万円、専業主婦家庭は月額約22万円と、約9万円の差があります。年間にすれば約108万円の違いです。

【世帯状況別の年金受給額モデル】

厚生労働省「令和4年度の年金額改定について」より筆者試算

共働きで年金が少ない家庭とは?

夫婦共働きでも年金受給額が少なくなる世帯とは、次のような世帯です。

(1) 夫も妻も自営業またはフリーランス

夫婦一緒に自営業を営んでいる世帯や、夫も妻も個人事業主・フリーランスとして仕事をしている世帯では、夫婦とも老齢基礎年金しかありません。年金受給モデルでも年金月額は約13万円となっており、サラリーマンの共働き世帯の半分以下です。

(2) 一方が自営業またはフリーランス、他方が会社員

夫が個人事業主で妻が会社員、夫が会社員で妻がフリーランスなどの世帯です。会社員の方は老齢厚生年金を受給できますが、自営業・フリーランスの方には老齢基礎年金しかありません。年金受給モデルでは年金月額は約22万円となり、サラリーマンの専業主婦世帯と同等です。

(3) 妻(夫)が会社員の夫(妻)の扶養内でパート勤務

会社員の夫の扶養内で妻がパートで働いているような世帯です。今でもこのパターンの共働き世帯は多いでしょう。扶養内のパートなら、もらえる年金は専業主婦と同じです。年金受給モデルでは、年金月額は約22万円となります。

年金はいくらあれば安心?

年金受給モデルでは、妻が専業主婦であるサラリーマン家庭の年金月額は約22万円です。はたして年金はこれだけでも大丈夫なのでしょうか?

総務省の2020年(令和2年)家計調査年報(家計収支編)によると、65歳以上の夫婦のみ無職世帯(夫婦高齢者無職世帯)の消費支出の平均は22万4,390円です。専業主婦世帯では、公的年金は毎月の生活費をギリギリ賄えるくらい。急な出費が発生すると年金だけでは対応できそうにありません。

専業主婦世帯や共働きでも年金の少ない世帯では、年金だけを頼りにしていると老後の生活資金が足りなくなってしまう可能性大です。不足する老後資金の準備をどうするかを考えておいた方がよいでしょう。

老後の年金を増やす6つの方法

現状で計算した年金額が少なくても、今から年金を増やす方法があります。以下、年金を増やすための代表的な方法を6つご紹介しますので、できるものがないか考えてみましょう。

●年金を増やす方法1:加入期間が足りないなら任意加入

老齢基礎年金を少しでも受給するには、少なくとも10年間国民年金保険料を払わなければなりません。また、老齢基礎年金を満額受給するためには、40年間保険料を払う必要があります。

国民年金に加入できるのは原則60歳までですが、加入期間(受給資格期間)が40年に満たない場合、65歳まで任意加入できます。さらに、65歳になっても加入期間が10年に満たない場合、特例任意加入として70歳まで任意加入が可能です。国民年金の未納期間がある人は、60歳以降も国民年金保険料を払えば、年金を増やせます。

●年金を増やす方法2:付加年金に加入

1とセットで利用できる方法ですが、国民年金の任意加入期間中、付加年金に入ることでも年金を増やせます。付加年金とは、月400円を国民年金保険料に上乗せして支払うことで「200円×保険料納付済月数」の年金を老齢基礎年金に加算して受け取れるというものです。仮に60~65歳までの5年間付加年金に加入したとすると、年額で1万2000円年金を増やせます。

●年金を増やす方法3:繰下げ受給

年金の受給開始時期を遅らせる繰下げ受給をすることでも年金を増やせます。たとえば、受給開始を70歳にしたら受給額は42%増加します。2022年4月以降は、75歳までの繰り下げ受給が可能になります。75歳まで繰り下げた場合の増額率はなんと84%。年金に頼らなくても生活できる間は、年金をもらわないのも1つの方法です。

なお、老齢厚生年金を繰り下げると、繰り下げている期間中は厚生年金の家族手当である「加給年金」も受け取れません。繰り下げ受給すればトータルでの年金受給額が減ってしまうケースもあるので注意しましょう。

●年金を増やす方法4:iDeCo(イデコ・個人型確定拠出年金)に加入

iDeCo(イデコ・個人型確定拠出年金)は公的年金を補う私的年金で、毎月掛金を拠出することにより年金資金を積み立て、老後に一時金または年金の形で受け取れるものです。

専業主婦は月額2.3万円、自営業者は月額6.8万円を上限に掛金の拠出ができます。会社員もiDeCoに加入できます(※毎月の掛金の上限はケースによって1.2万円、2万円、2.3万円のいずれか)。2022年10月からは、これまでiDeCoに加入しにくかった企業型確定拠出年金(企業型DC)の加入者も加入しやすくなります。

iDeCoの運用益は非課税で、受取時にも節税メリットがあります。所得がある人の場合には、払った掛金は全額所得控除の対象にもなります。ただし、iDeCoで積み立てたお金は60歳まで引き出しができないので注意が必要です。

●年金を増やす方法5:つみたてNISAを活用

つみたてNISAは、投資信託による積立投資を支援する制度で、年間40万円までの投資で得た利益が非課税になるというものです。非課税の恩恵は最長20年間受けられますが、いつでも解約や売却ができるので柔軟性があります。

つみたてNISAで老後資金を積み立て、年金の不足分を補う方法もあります。iDeCoの場合には途中で資金を引き出せないため、つみたてNISAも組み合わせ、効率よく老後資金を準備するのがおすすめです。

●年金を増やす方法6:国民年金基金に加入

自営業やフリーランスの人は、国民年金基金に加入して、老齢基礎年金に上乗せする年金を用意する方法があります。国民年金基金では、終身年金として受け取れる基礎部分に、一定期間受け取れる確定年金を組み合わせることが可能です。自分に合ったプランを組んで年金を増やせるというメリットがあります。

国民年金基金に加入できるのは国民年金の第1号被保険者のみです。会社員の夫に扶養されている妻(第3号被保険者)は加入できませんが、専業主婦でも夫が自営業者・フリーランスなら加入できます。

老後資金を増やしたいなら共働きがいちばんお得

年金が少ない家庭でも、上に書いたような方法で多少は年金を増やせます。ただし、老後資金を貯蓄や投資で準備するには限界があります。日本人の平均寿命は延び、特に女性は2人に1人が90歳まで生きる時代になっています。老後が長くなったのに年金が少ない状態は、どうしても不安が残ってしまうでしょう。

●パートでも厚生年金加入がおすすめ

現在専業主婦の人の場合、老後資金を作るために最も有効な方法は、働いて自分の厚生年金を用意することです。パートでも年収106万円以上、週20時間以上、雇用期間1年以上などの要件をみたせば、厚生年金を含む社会保険に加入することになります。

2022年10月からは、社会保険加入の条件が変わり、パートでも加入義務が生じる人がさらに増加します。社会保険に入ると保険料で手取りが減ってしまうので、労働時間を減らそうと考える人もいるかもしれません。しかし、厚生年金保険料を払っておくと、老後の年金で戻ってきます。この機会に社会保険に加入することも検討してみましょう。

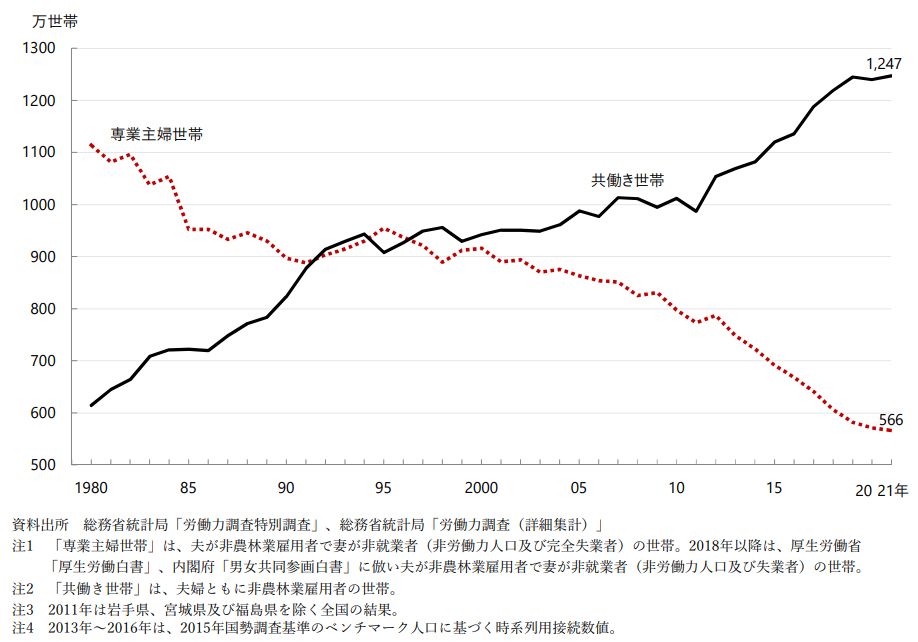

●3分の2は共働き世帯

下のグラフは、1980年(昭和55年)から2021年(令和3年)までの専業主婦世帯数と共働き世帯数の推移を表したものです。この約40年間に、専業主婦世帯は1114万世帯から566万世帯へと約半分に減っています。一方、共働き世帯は614万世帯から1247万世帯へと約2倍に増えており、割合が逆転していることがわかります。

【専業主婦世帯と共働き世帯】

今では全体の3分の2は共働き世帯で、専業主婦世帯は少数派です。年金は少なくて当たり前ではありません。将来のことも見据えて働き方を考えましょう。

●できるだけ長く働こう

公的年金は一生涯もらえる終身年金なので、公的年金を充実させればライフプランも立てやすくなります。高年齢者雇用安定法により、企業に「70歳までの就業機会の確保」の努力義務が課され、働ける期間も長くなりました。働くことは生きがいにもなります。できるだけ長く働いて、老後の生活を充実させましょう。

まとめ

老後の安心を得るために、公的年金の受給額をできるだけ増やすのがおすすめです。専業主婦は老齢厚生年金がなく、年金受給額が少なくなってしまいます。女性も厚生年金に加入しながらできるだけ長く働き、年金受給額を増やすことを考えましょう。

生きている間には、想定外の離婚や死別も起こり得ます。働いて自分でお金を生み出す力をつけておくことは、老後対策にとどまらず、あらゆるリスク軽減のために有効です。

[執筆:ファイナンシャルプランナー 森本由紀]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト