投資の視点:米国と欧州の物価動向:中身と対応の違い

2022年3月号「投資環境レポート」

提供元:野村アセットマネジメント

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

3月の投資の視点は、「米国と欧州の物価動向:中身と対応の違い」です。

<注目点>

●米国とユーロ圏は、中央銀行が掲げる目標値を遥かに上回る高インフレに直面している。しかし、米国では食品・エネルギー価格に加え、これらを除く財価格やサービス価格もインフレ率を大きく押し上げてきたのに対し、ユーロ圏では食品・エネルギー価格が押し上げの中心であり、両地域の高インフレの「中身」には違いがある。

●高インフレの「中身」の違いを踏まえるとその「対応」にも違いがあると思われる。すなわち、米連邦準備制度理事会(FRB)が利上げを行うことには一定の合理性があるが、欧州中央銀行(ECB)は利上げを控えるべきということだ。

異なるインフレの「中身」

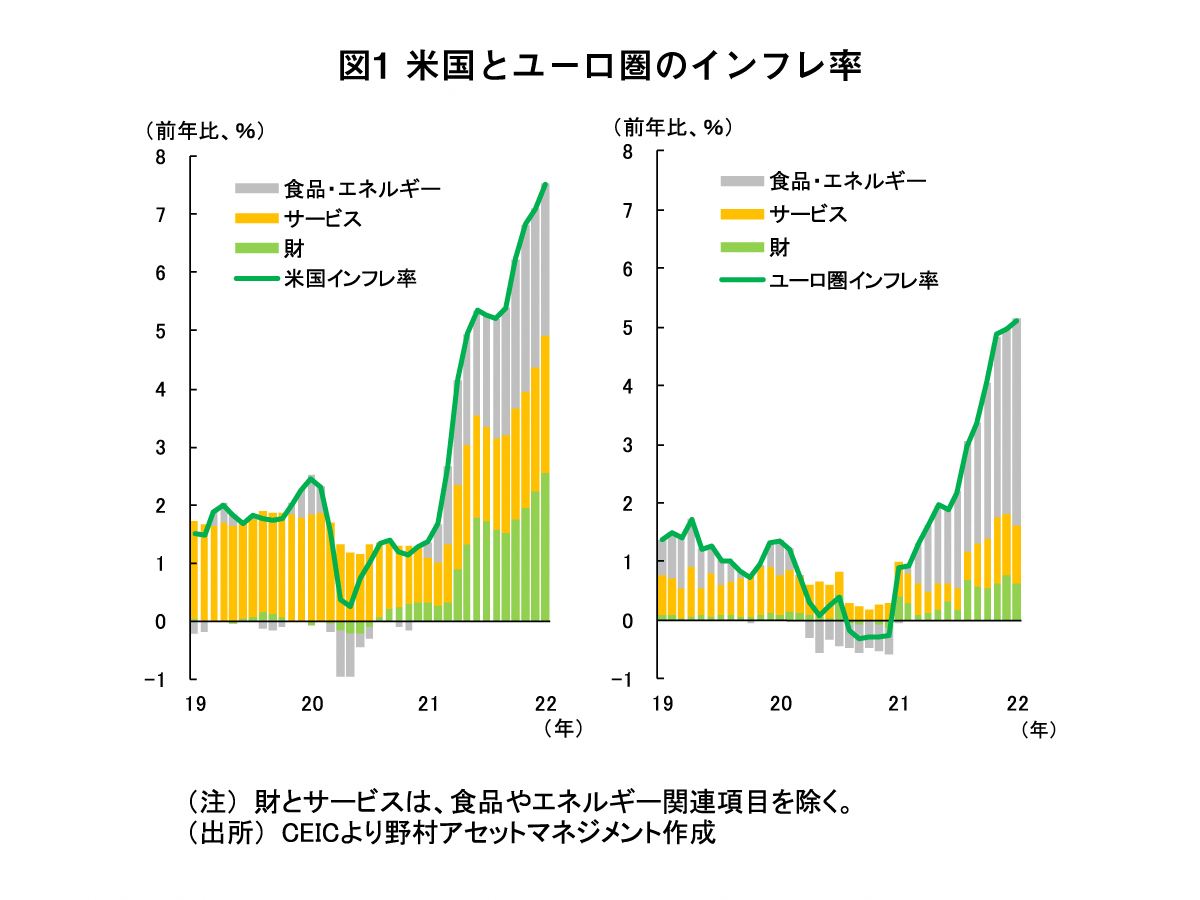

1月の消費者物価指数(CPI)は、前年比で米国が+7.5%、ユーロ圏が+5.1%となり、中央銀行が目標とする2%を大きく上回った。

しかし内訳をみると、米国では、食品・エネルギーに加え、それらを除く財やサービスもインフレ率を押し上げてきたのに対し、ユーロ圏では、もっぱら食品・エネルギーがインフレ率を押し上げており、それらを除く財やサービスによる影響が限定的なことが分かる(図1参照)。

つまり、米国では幅広い商品の価格が上昇してきたのに対し、ユーロ圏では食料品や光熱費を除くと、価格上昇圧力は米国ほど強くないという違いがある。

食品・エネルギー以外の価格動向の違いには、主に2つの理由がある。

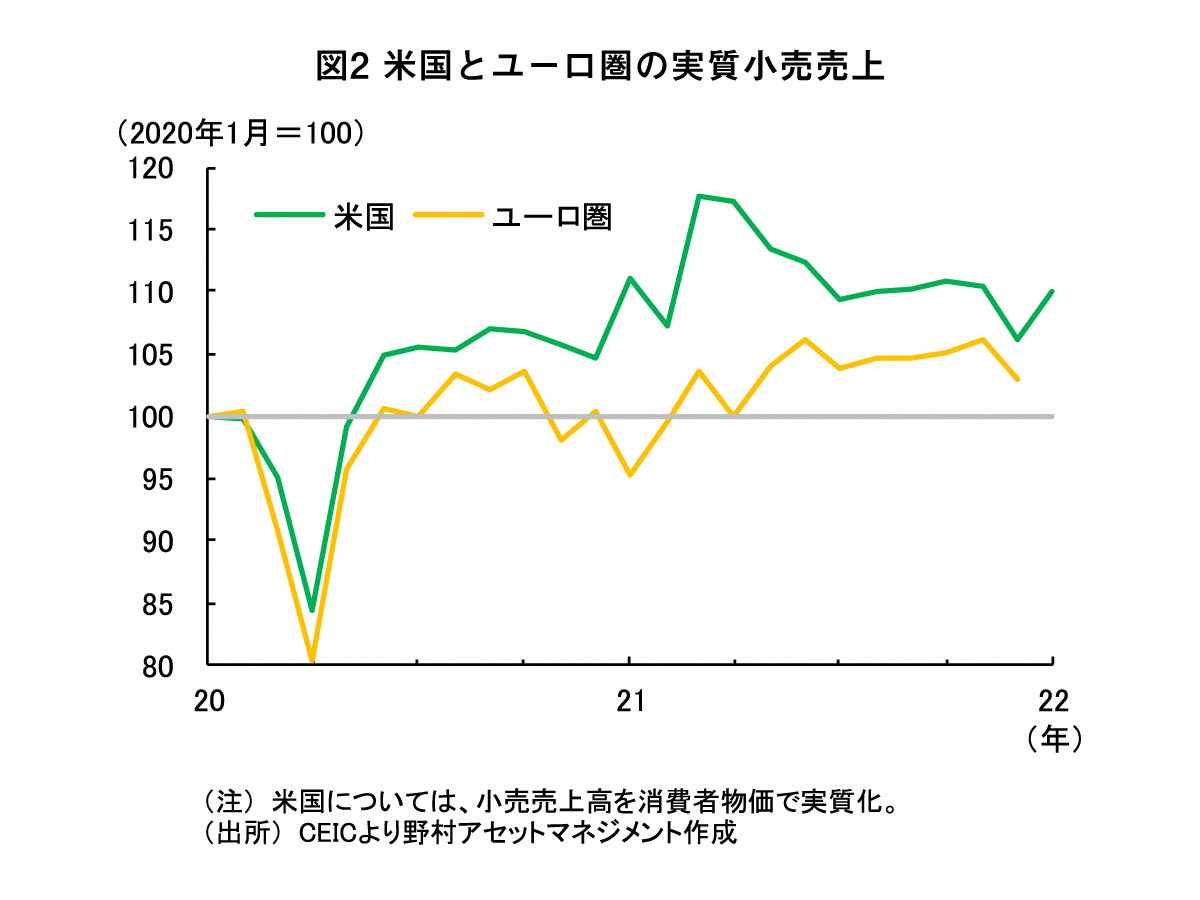

第1に財需要の強さの違いであり、米国の盛り上がりが顕著だった(図2参照)。ロックダウンなどの営業制限や感染懸念、在宅時間の伸長などを背景に、消費需要がサービスから財へとシフトした点は両地域で共通したが、それに拍車をかけたのが所得環境の違いだった。

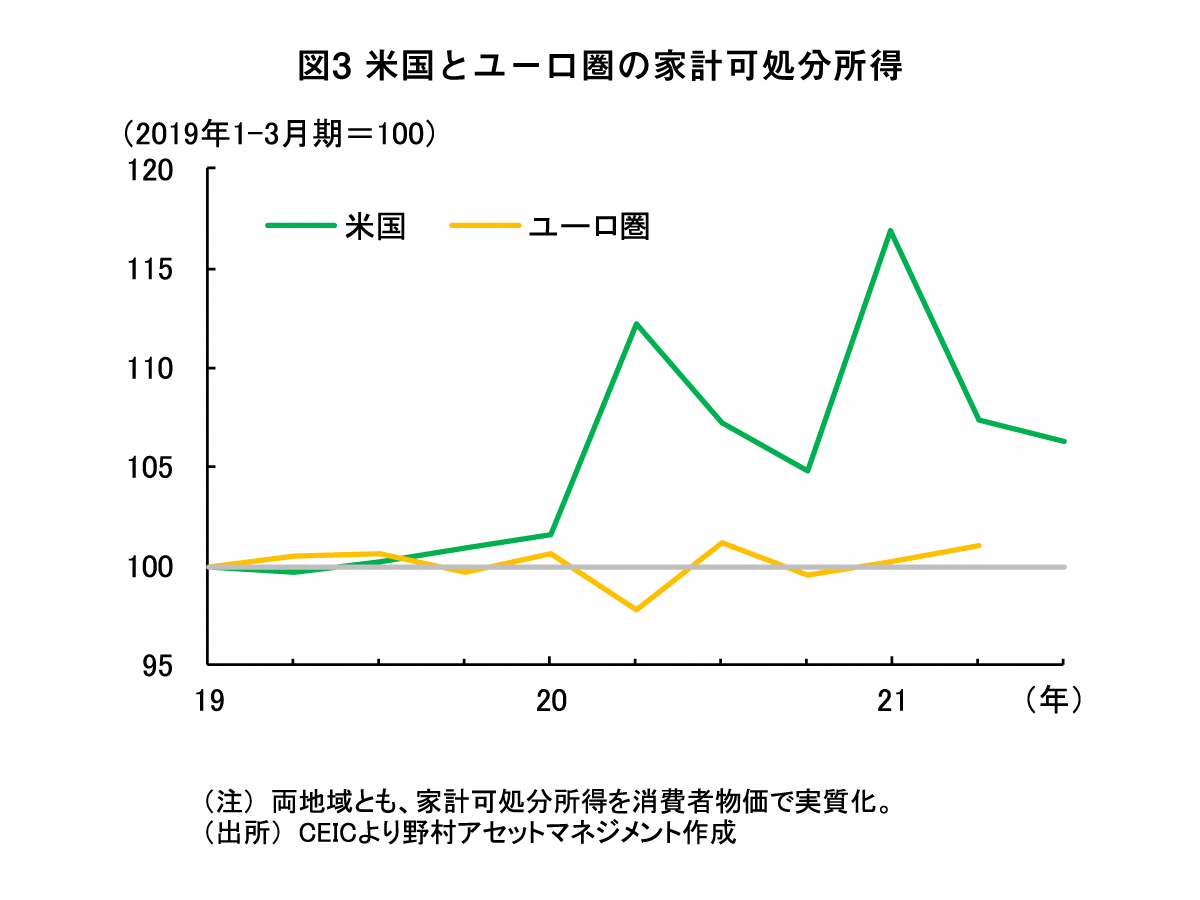

図3は両地域の家計所得を示したものであり、米国の上振れが際立つ。米国政府は、コロナ禍において合計3度にわたって現金を給付したり、働いていた時よりも実入りが良くなったと一部で指摘されるほど手厚い失業給付を実施したりして家計所得を支えた。

ユーロ圏でも各国政府が所得支援措置を実施し、それらは家計所得を下支えしたものの(だからこそ過去最悪の景気後退と言われながらも所得水準はほとんど下振れずに済んだ)、米国ほどではなかったということだ。

以上の結果、コロナ禍での財需要の強さには違いが生じ、それは財価格への押し上げ圧力の違いに繋がった。1月時点での財物価上昇率(前年比、除く食品・エネルギー)をみると、米国が+11.7%と2桁上昇となったのに対し、ユーロ圏は+2.3%にとどまっている。

第2に人手不足の度合いの違いであり、こちらも米国の方が強かった。

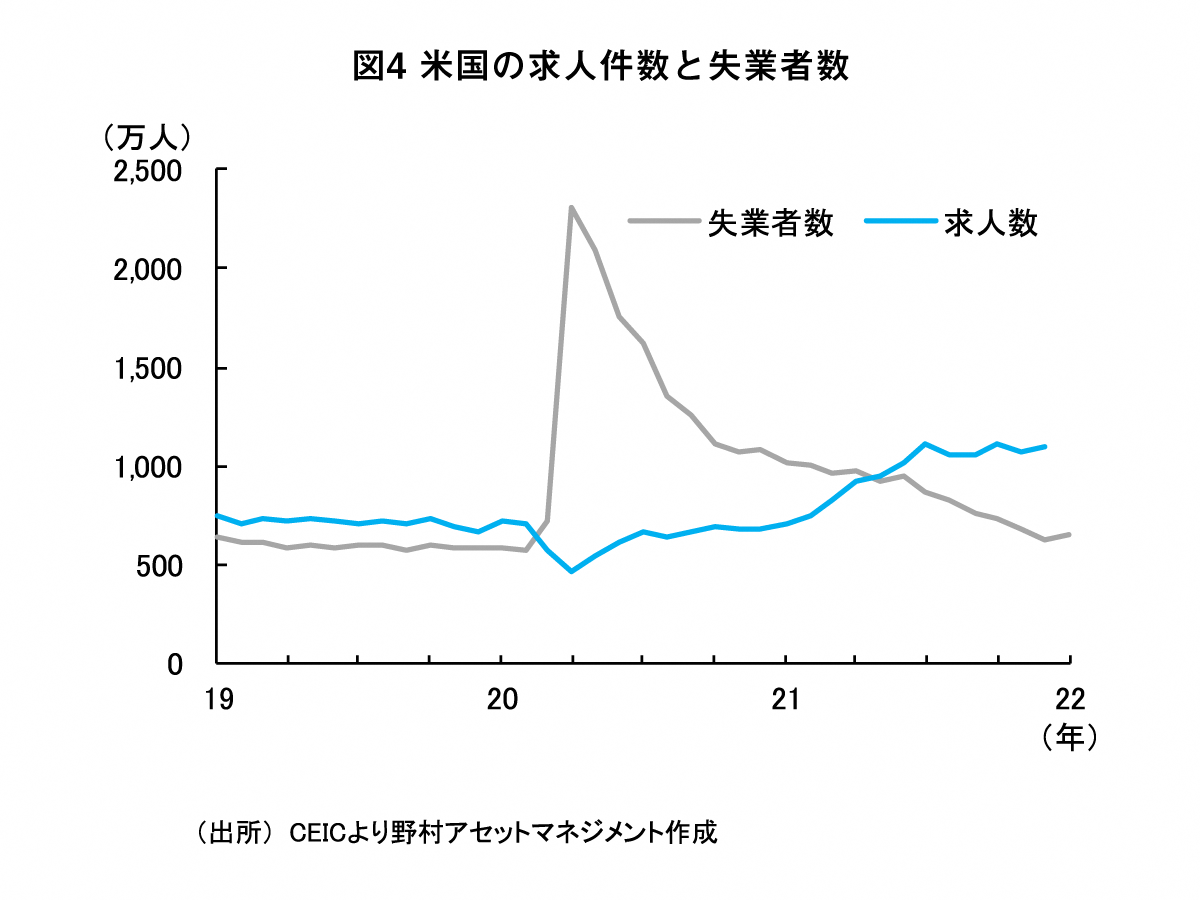

米国では、元々、雇用削減を通じて労働調整が行われる傾向が強く、コロナ禍においても、ロックダウンが直撃した2020年4月には2,000万人超の人が職を失った。その後、営業制限の緩和・解除や、それに伴う経済活動の改善を背景に、企業は再雇用を始めた。

しかし、感染懸念などを理由に就労を控える人も多かったほか、シニア層では、株高によって老後のための資金が十分に溜まったとして、早期退職の動きが加速した。結果、米国の労働市場からは多くの人が退出したままである。

足元では、企業からの求人件数が約1,000万件あるのに対し、失業者数は約600万人となっている(図4参照)。これは、職探しをしている人が全員職に就いたとしても、企業の求人が埋まらないということだ。それほど人手不足が深刻ということであり、賃金上昇圧力、ひいてはサービス価格への押し上げ圧力の強さに繋がってきた。

一方、ユーロ圏では、元々、雇用を保護すべく、一人当たり勤務時間の短縮を通じて労働調整が行われる傾向が強かった。コロナ禍でもこの傾向は変わらず、ユーロ圏の失業者数は米国と比べて抑制された。

ユーロ圏では、感染懸念などを理由とした就労控えや、早期退職の動きも米国ほどではなく、コロナ禍で労働市場から退出した人の多くが既に戻ってきている。さらに、制度・慣習的な要因も手伝って、ユーロ圏の賃金上昇圧力は抑制され、結果としてサービス価格への押し上げ圧力も抑制されている。

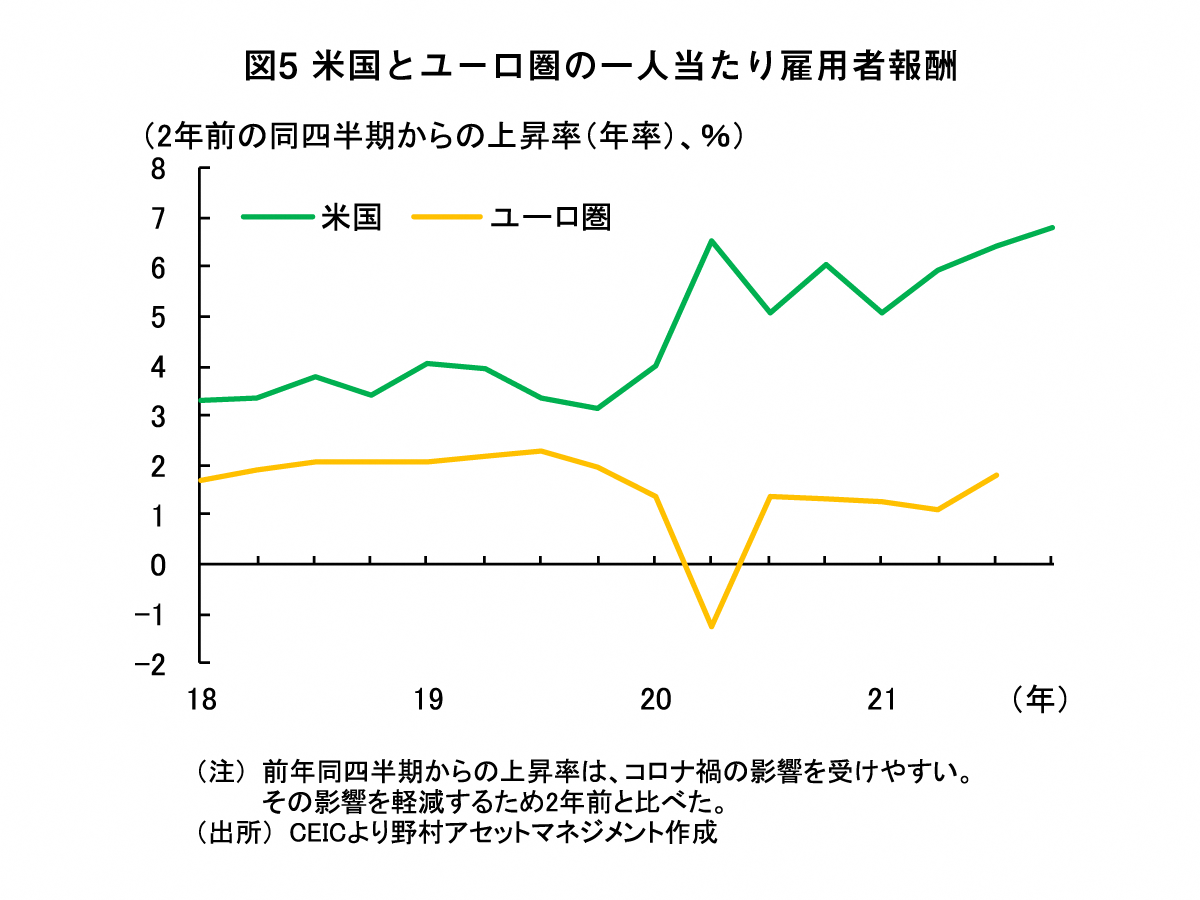

両地域の賃金上昇率(一人当たり雇用者報酬)は、米国が+7%程度であるのに対し、ユーロ圏は+2%程度にとどまる(図5参照)。そして、1月時点のサービス物価上昇率(前年比、除くエネルギー)は、米国が+4.1%と、ユーロ圏の+2.4%よりも高い。

2022年3月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)