「ロシアのいない世界」に向け、政策を催促

提供元:日興アセットマネジメント

<ここがポイント!>

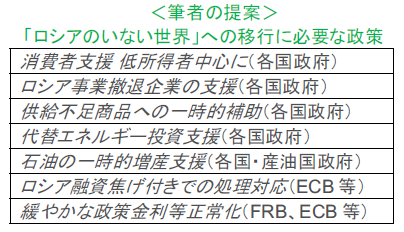

■「ロシアのいない世界」に向け、政府・中央銀行の政策を催促

■ 鉱物資源価格の上昇やロシア制裁の効果・被害は1回限りとみる

■ 下値を固める:リスクは意図せざる戦火拡大

「ロシアのいない世界」に向け、政府・中央銀行の政策を催促

紛争と制裁、報復により、貿易面では「ロシアのいない世界」がやってくる。その転換期をスムーズにするためには、財政支出や銀行支援を行う必要がある。足元、株式市場の下げは総じて「政策を催促する」相場と呼んでよい。

財政については、ガソリン価格や光熱費、交通費などの上昇で負担感が大きくなる低所得者層を支援する一時給付金などの政策が必要となろう。次に、企業がロシアから事業撤退する際にゼロ金利融資などで支援することも望ましい。パラジウムなどレアメタルの一時的な不足と価格高騰を補助金などで賄うことも、代替品が見つかるまでは一時的に許されよう。

また、各国政府は、原油価格上昇をきっかけに太陽光や風力などの代替エネルギーと蓄電・送電技術への投資を強めるべきだ。戦争により原子力発電所のリスクも高まっている。代替エネルギーへの移行期間に石油・天然ガスの利用を確かなものとするためには、原油増産と投資を補助する機動性も必要で、米政府はそう動きそうだ。

イタリアやオーストリアなどの銀行は、ロシア向け債権を多く抱えているという。一気に不良債権処理をすると資本不足などの問題が起こり、貸し剥がしなどで本来不必要な経済悪化をもたらしてしまう。リーマン・ショックの経験から、政府や中央銀行は対応策を熟知していると想定でき、政策を間違うと考える必要はない。

市場は、現時点でロシア制裁による「ロシアのいない世界」への政策対応を十分に織り込んではいないとみられ、世界で政府と中央銀行の政策対応が出てくるごとに、良い方向に反応しよう。

鉱物資源価格の上昇やロシア制裁の効果・被害は1回限りとみる

今後のシナリオとして、1)プーチン大統領の気が変わるか政変が起きてロシア軍がウクライナから撤退する、2)10年程度の長きにわたりロシア軍がウクライナにとどまり、西側の制裁が続く、3)NATO(北大西洋条約機構)とロシアが戦争する、の3つが考えられる。

1)と3)の可能性は低いので、ここでは2)における西側の制裁とロシアの報復を含む経済状態を考慮しよう。

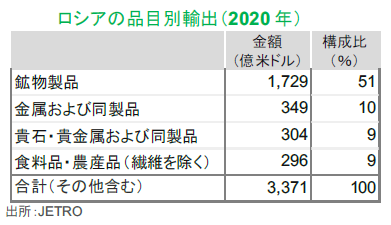

ロシアが世界で高いシェアを持つ商品の輸出ができなくなることで、供給不足と価格上昇の恐れがある。しかし、価格上昇は1回限りとなるだろう。つまり、60米ドル/バレル程度だった原油価格が100米ドル/バレルで安定するならば、値上がりは大きな目で見れば1度であるから、これによる物価上昇は1度だけ大きくなるに過ぎない。

今後長期にわたりロシアの行動が継続すれば、制裁も長期にわたり、最終的にロシアから西側諸国への供給が絶たれ、その供給と需要で価格が決まることになる。よって、「ロシアのいない世界」を前提とした鉱物資源価格への織り込みは、1年程度かけて1回で終わり、継続的な上昇にはならないと考えて良いだろう。供給不足もしばらく続くが、他の国での産出や別の類似商品への変更が進もう。全く代替されないとの想定は悲観的すぎる。

なお、原油や天然ガスについて、欧州ではロシア産のシェアが大変高いが、日米ではさほど高くない。今後、日米欧の政府が、脱炭素の観点から化石燃料の利用にどのような姿勢を示すかに依存するが、化石燃料の転換期利用をある程度長期に行うといった現実的な見方が提示できれば、中東など他の国が中長期契約に基づいて設備を増強し、生産量を増やすことでロシア分がカバーできよう。3月17日付日本経済新聞では、米政府が石油会社に増産を要請したと報じている。

また、鉱物資源について、2月26日付読売新聞は「資源国のロシアはレアメタルの生産が盛んだ。白金族の一つ、パラジウムの世界シェア(市場占有率)は4割を超える。日本はパラジウム輸入量全体の約4割をロシアから確保している。プラチナやコバルトのシェアも高い」「パラジウムは触媒としてガソリン自動車の排ガス浄化装置に利用され、プラチナはハードディスク、コバルトは電池の部材などに使われている」と報じている。

自動車やハイテク製品の一部となる商品の不足は、長期に及べば関連業界の利益機会を蝕む恐れがあるが、重要なことは、代替生産が可能な地域があるか、ということだ。2020年のパラジウム生産量ランキングでは、1位がロシア、次いで2位南アフリカ、3位カナダ、4位米国となっており、西側諸国のシェア合計はロシアを上回る。当座は格段に生産量の多い南アフリカに期待が高まる一方、紛争や制裁が長引くことで高値が続けば、どの地域も増産する可能性がある。

一方で、半導体製造に使われるネオンやクリプトンはロシアとウクライナでシェア7~8割とされ、不安視される。短期的なショックはありそうだが、これを機に、長期的には代替品の利用、生産工程の見直しなどを期待する。一言でまとめると、ロシアやウクライナに依存していた商品については、ある程度の在庫があるうちに代替品利用や生産工程の変更といった努力が必要となる。世界の主要国政府はこのような開発に予算配分する必要がある。

下値を固める:リスクは意図せざる戦火拡大

市場は、二つのリスクに晒されて下値目処を見出せていない。一つは先に述べた政府や中央銀行の対応が見えないことであり、今後徐々に対応策が示され、安心感が強まり、下値を固めるとみている。

3月10日のECB(欧州中央銀行)のコメントは長期金利を押し上げてしまったので不適切だったが、3月16日のFOMC(米連邦公開市場委員会)会合後にFRB(米連邦準備制度理事会)のパウエル議長は景気後退懸念を否定し、インフレも長期的に抑制されると述べ、市場の安心感を高めた。今後、年度予算の国会審議が終わる日本では、補正予算を利用した政策出動が議論されよう。

米国は、秋の中間選挙に向けて、ロシア対応の議論の中にエネルギー政策の対応を含めるだろう。欧州でも、ECBや各国監督官庁は域内銀行の資本規制などを考慮し、EU(欧州連合)はロシアへのエネルギー依存を減らしながら、代替エネルギー開発投資を加速するとともに、化石エネルギーの目先の調達先拡大を図るだろう。

当面、市場のセンチメントは政府や中央銀行に依存する。一方で、今1〜2四半期で、コロナ禍からの正常化による企業収益の安定と、「ロシアのいない世界」での企業の収益モデルの変化が見えてくる。

もう一つは、前項3)NATOとロシアが戦争する最悪ケースとなる場合、ここまでの想定は通用しないだろう。

NATO加盟のポーランドが所有するロシア製戦闘機をウクライナに提供し、ポーランドは米国製を供給される、といった武器供与がロシア側の戦況を悪化させる場合、ロシアがNATO加盟国への攻撃を行う恐れがある。そうなれば米英を含むNATOの紛争介入が必然となってしまう。

また、クリミア半島の海域などでは、ロシアとNATO加盟国の船舶や航空機が偶発的に交戦する恐れもある。NATOにもロシアにもそのような意思が見当たらないので可能性はかなり低いが、戦火は拡大し、欧州を中心に核兵器が使用される可能性を恐れることになるかもしれない。この場合、世界主要国が戦時体制となり、経済は管理され価値計測ができなくなり、市場は機能しない状態になるのかもしれない。

各国政府が多くを管理することとなり、経済は無くならないが勝ち組と負け組の二極化が激しくなるだろう。(可能性は低いが)。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク