年金は6種類!それぞれの特徴や該当者についてわかりやすく解説

年金の種類は多く、それぞれの特徴や誰が受給できるのかについて知っておく必要があります。6種類の年金制度と公的年金を受給する3つのパターンをわかりやすく解説するので、ぜひマネーライフプランを立てる際に活用してください。

公的年金の種類は2つ

年金は、公的年金と私的年金の2つに分けることができます。公的年金は老後や障害を負ったときなどに備える基本の年金で、私的年金は公的年金を上乗せする位置づけの年金です。

公的年金はさらに国民年金と厚生年金の2つに分けられます。それぞれの加入条件と受給条件について見ていきましょう。

国民年金

国民年金は、日本に住む20歳以上60歳未満の方全員が加入する年金制度です。月々の年金保険料は一定(令和4年度は月16,590円)ですが、早めに納付したり半年・1年・2年とまとめて納付したりすることで、1カ月あたりの納付額を減らすことができます。

国民年金を老後に受給するときは、基本的には加入月数に応じて受給額が決まります。将来の受給額を増やしたいときには、付加年金を利用することもできるでしょう。付加年金は月400円の保険料を納めることで、老齢基礎年金を受給するときに年金受給額に「200円×付加年金の納付月数」が年額として上乗せされる制度です。

厚生年金

厚生年金は、会社や公的機関などに勤務する会社員、公務員が加入する年金制度です。保険料が一定の国民年金とは異なり、厚生年金は毎月の給料から定額が天引きされます。そのため、保険料が個人によって異なり、将来の受給額も異なる点に注意しましょう。

厚生年金では保険料の半額は勤務先が納付するので、個人の負担は軽減される仕組みです。なお、厚生年金の被保険者は第2号被保険者と呼ばれます。厚生年金に加入していない国民年金加入者は第1号被保険者、第2号被保険者の扶養配偶者は第3号被保険者です。

先述の付加年金制度を利用できるのは第1号被保険者と任意加入者(国民年金に加入している期間が40年に満たない方で60歳以降も国民年金保険料を納付する方)だけで、厚生年金に加入している第2号被保険者やその扶養配偶者である第3号被保険者は利用できません。

私的年金の種類は4つ

公的年金に上乗せする私的年金には、次の4つの種類があります。

・確定給付企業年金(DB)

・確定拠出年金(DC、企業型・個人型)

・国民年金基金

・個人年金保険

それぞれの年金の特徴について、詳しく見ていきましょう。

確定給付企業年金(DB)

確定給付企業年金は、企業ごとに定められた年金で、ルールは企業ごとに異なります。実施していない企業もあり、確定給付企業年金制度を実施している会社に勤めている方のみが利用できる年金制度です。

確定給付企業年金(DB)では、企業が掛金を積み立てて運用し、既定の給付額は受給条件を満たす従業員へ支給します。管理と運用の主体によって、次の2つの種類に分けられます。

・規約型DB

・基金型DB

規約型DBとは、確定給付企業年金制度を実施する企業が主体となって、掛金の管理と運用を行う年金制度です。企業が外部の信託会社などと契約し、企業外で資金の管理と運用を行います。

基金型DBとは、確定給付企業年金制度を企業年金基金が主体となって、掛金の管理と運用を行う年金制度です。企業とは別の法人格を有する企業年金基金を設立し、その法人内で資金の管理と運用を行います。

確定拠出年金(DC)

確定拠出年金(DC)には、企業型と個人型の2つの種類があります。企業型確定拠出年金(企業型DC)は企業が掛金を積み立て、従業員が運用する年金制度です。運用成果によって将来の受給額が変わるため、従業員ごとに受給額が異なります。

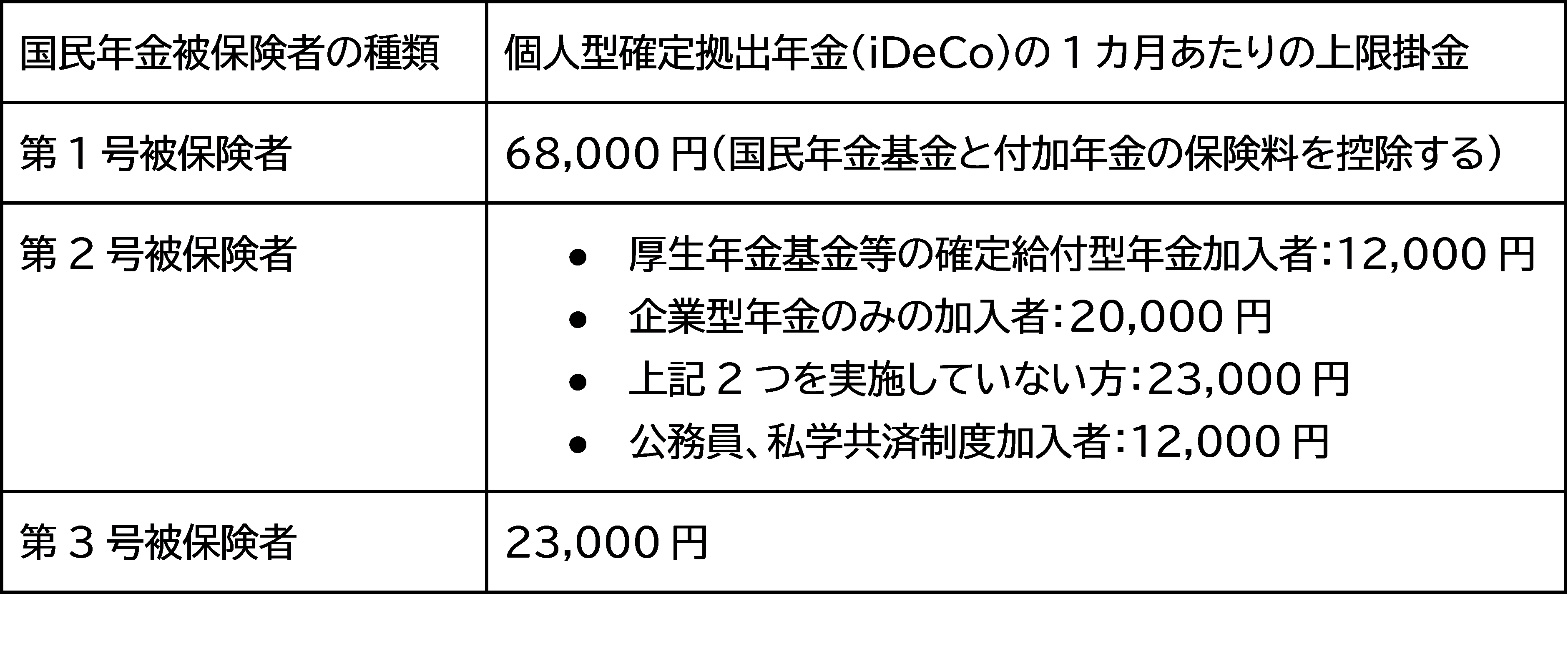

一方、個人型確定拠出年金(iDeCo)は、企業に勤務する方以外も加入できる年金制度です。以下のように、加入している年金などによって保険料の上限が異なります。

また、個人型確定拠出年金(iDeCo)も個人で運用するため、運用成果によって将来受給できる金額が異なりますが、月々の掛金も加入者が積み立てる点が、企業型DCと異なります。

国民年金基金

国民年金基金は第1号被保険者や国民年金の任意加入者が利用できる年金制度です。加入することで将来受け取れる年金額を増やせます。

国民年金基金は、個人型確定拠出年金(iDeCo)とは異なり、個人で運用するものではないため、掛金によって将来受け取れる年金額が決まります。安定した年金額を確保するためにも活用できる制度です。

個人年金保険

個人年金保険は、民間の保険会社で加入する年金制度です。保険料や加入期間、受給額、受給期間などを自由に決められるので、各自の老後プランに合わせて利用できます。

公的年金の受給の種類は3つ

公的年金は受給する理由によって次の3つに分けることができます。

・老齢年金

・障害年金

・遺族年金

それぞれの受給条件について見ていきましょう。

老齢年金

老齢年金は、65歳以上になることで受給できる年金です。国民年金被保険者が受け取る老齢年金は「老齢基礎年金」、厚生年金被保険者が受け取る老齢年金は「老齢厚生年金」と呼び分けます。

老齢基礎年金を受給するためには、国民年金保険料を納めた期間などによって計算する受給資格期間が10年以上必要です。一方、老齢厚生年金は、老齢基礎年金を受給できる方で厚生年金に加入したことがある方が受給対象となります。

〈繰り上げ受給と繰り下げ受給〉

老齢年金は原則として65歳から受給できますが、受給開始時期を60歳~75歳に変更することもできます。受給開始を早めることが「繰り上げ受給」です。繰り上げた月数により1カ月あたり0.4%受給額が減額されるため、上限である60カ月繰り上げると受給額が24%減ります。

反対に受給開始を遅らせることが「繰り下げ受給」です。繰り下げた月数により1カ月あたり0.7%受給額が増額されるため、上限である120カ月繰り下げられると受給額が84%増えます。

障害年金

障害年金とは、障害認定を受けたときに受給できる年金です。国民年金被保険者の場合は「障害基礎年金」を受け取れますが、受給額は障害等級で決定し、子ども(※)がいる場合は加算されることもあります。

一方、厚生年金被保険者の場合は「障害厚生年金」を受給可能です。受給額は障害等級だけでなく、加入期間や賃金によっても変わります。

遺族年金

遺族年金とは、生計維持者が死亡したときに受給できる年金です。受給額は老齢基礎年金の満額に、子ども(※)の人数によって一定金額が加算されて決まります。

さらに、死亡した生計維持者が厚生年金被保険者のときは、老齢厚生年金の4分の3を受給することが可能です。ただし、生計維持者が配偶者であったのか親であったのか、また、夫か妻によっても受給額が変わるので、年金事務所で確認しておきましょう。

(※)18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子

加入している年金の種類について知っておこう

年金の種類は6種類あり、どの制度に加入しているかによって将来受け取れる年金額が異なります。公的年金についてはねんきんネットやねんきん定期便で確認できるので、定期的にチェックして老後計画に役立てましょう。

ライター:林 泉

監修者:高橋 尚

監修者の経歴:

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。個人向けの投資信託、各種保険商品や、法人向けのデリバティブ商品等の金融商品関連業務の経験も長い。2012年3月ファイナンシャルプランナー1級取得。2016年2月日商簿記2級取得。現在は公益社団法人管理職。