インベストメント・アウトルック2022年春号

投資環境見通し ~当面は高インフレ警戒モード継続も、2023年には緩和へ~

提供元:野村アセットマネジメント

野村アセットマネジメントでは、年4回、経済・金融市場見通しや投資戦略をインベストメント・アウトルックとしてお届けしています。

更なるインフレ上昇圧力と経済成長への影響

ロシアのウクライナ侵攻を受け、日米欧など主要国はロシアへの経済制裁を強めています。

2月末に決定された、ロシアの一部銀行を国際銀行間通信協会(SWIFT)の決済ネットワークからの排除やロシア中央銀行の外貨準備の凍結、ロシアへのハイテク製品の輸出規制などに加え、3月上旬には、主要7ヵ国(G7)は重要製品に関するロシアの最恵国待遇の取り消しや国際通貨基金(IMF)、世界銀行、欧州復興開発銀行など主要な多国間金融機関からのロシアへの融資の阻止など追加制裁を発表しました。

こうした制裁や先行き不確実性の高まりによって、ロシアからのエネルギー供給縮小が想起され、原油・天然ガス価格は急騰しました。また、ロシア、ウクライナは主要な穀物輸出国でもあることから、小麦などの商品先物価格も上昇しており、国際商品市況は当面不安定な推移になりそうです。

エネルギー・食品の価格上昇は、直接的にインフレ率を押し上げるのみならず、人々のインフレ期待を高めることで更なるインフレ加速に繋がっていく可能性があります。

また、高インフレが実質的な所得を押し下げ、消費の重石になるリスク、先行き不確実性の高まりが企業の投資意欲に悪影響を及ぼすリスクもあり、金融市場においては「高インフレ・低成長」への警戒感が増したと考えられます。

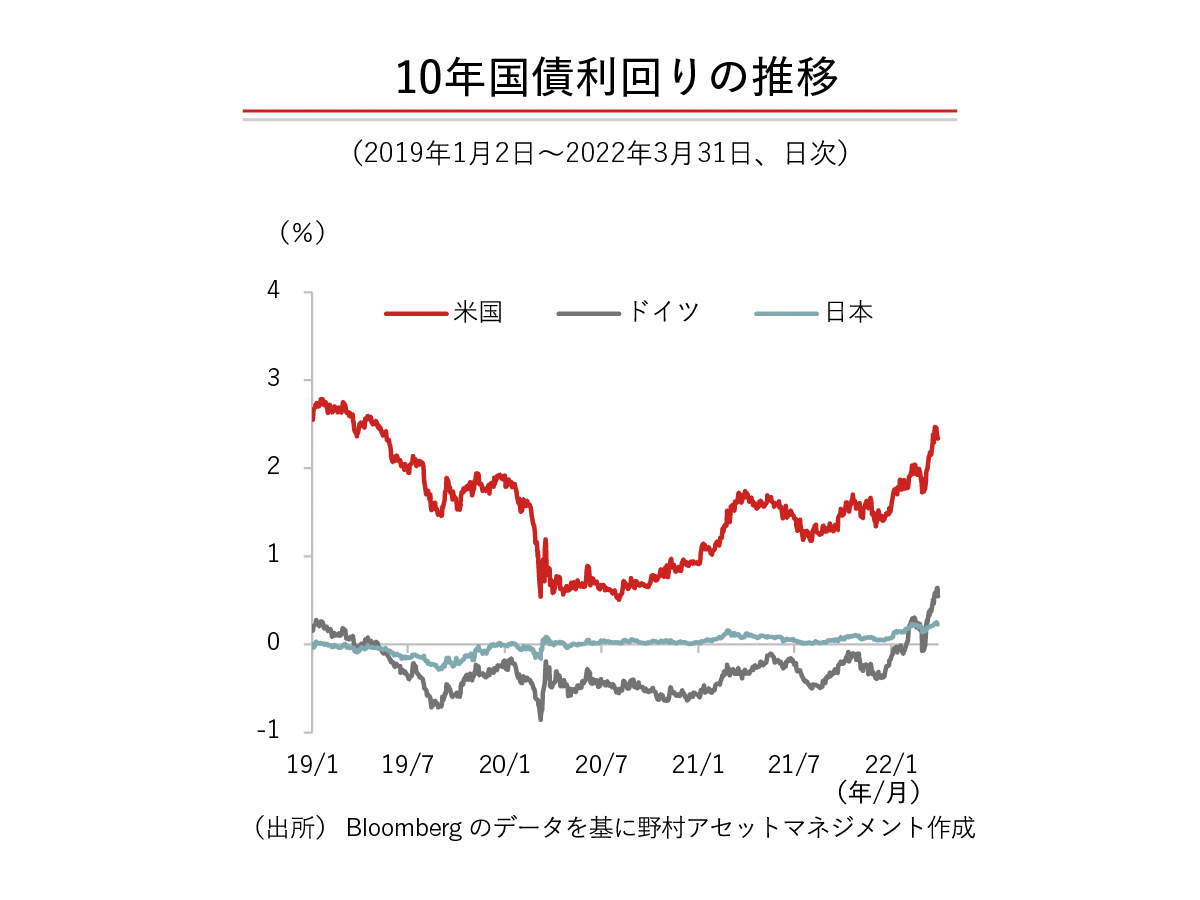

長期金利は当面上昇圧力がかかるも2023年にはやや低下を予想

ウクライナ情勢の悪化に伴う追加的なインフレ圧力を背景に、米国の高インフレ警戒感は2023年初まで続きやすく、2022年3月に利上げを開始した米連邦準備制度理事会(FRB)も利上げを継続すると見ています。年央にはバランスシート縮小が開始され、長期金利の押し上げに繋がる可能性があります。

また、米国債利回りは米国の国内要因のみならず、国外要因による影響も強く受けると考えています。日欧中銀がマイナス金利政策を続ける下で、為替ヘッジコストを考慮してもプラスのリターンが得られやすい米国債は投資妙味があると見られてきました。しかし、欧州中央銀行(ECB)の利上げ観測が高まり、ドイツ10年国債利回りは昨年末の-0.18%から、今年3月半ばには一時0.4%を上回るまで上昇しました。

今後、FRBの利上げによるヘッジコスト上昇も加味すると、米国債への投資妙味が薄れ、金利上昇圧力がかかると考えられます。ただし、現時点で金融市場は利上げ継続をほぼ織り込み済みと見られ、大幅な金利上昇は回避するでしょう。

当社は、2023年1-3月期には高インフレ警戒感が後退すると見ています。その頃には成長ペースの鈍化が明確化し、金融市場においても景気後退サインと言われてきた長短金利逆転(逆イールド)が視野に入ると見られ、FRBは利上げを急がなくなると考えています。また、同様にユーロ圏においてもECBのタカ派化観測が後退し、長期金利はやや低下すると予想します。

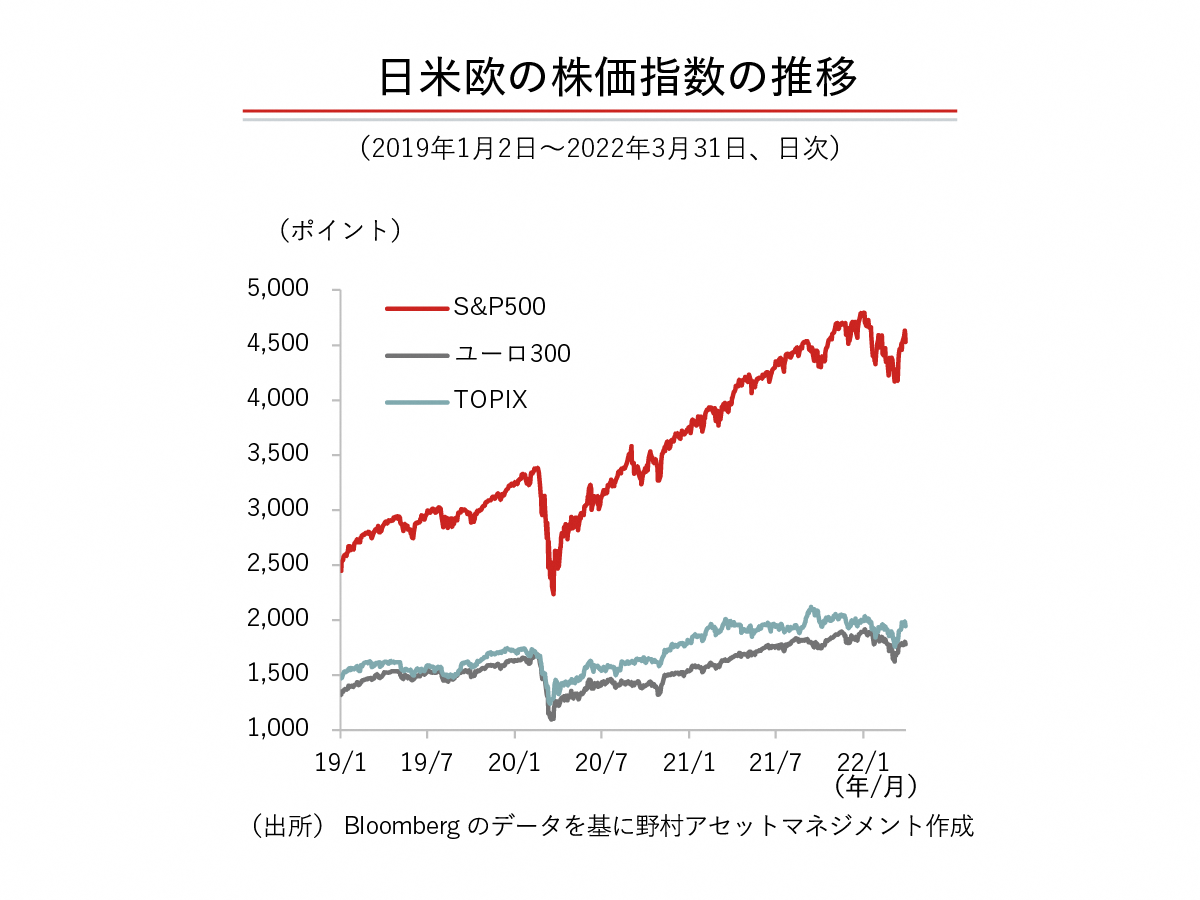

株価は当面不安定な動き

米国の金融引き締めに地政学リスクの高まりが重なったため、株式市場は不安定な動きとなると考えています。現状で企業業績見通しの下方修正が多数生じている訳ではありませんが、今後、エネルギー価格上昇等によるコスト高が企業収益に影響を与える可能性を注視しています。

ただし、ウクライナ情勢の更なる緊迫化や国際商品市況の追加的な上昇が避けられるのであれば、過度な先行き悲観論がやや後退することで、ロシアによるウクライナ侵攻を受けて3月上旬にかけて生じた急速なリスク回避の動きが一部巻き戻されると考えています。また、各国・地域別、セクター別に見れば、エネルギーや穀物価格上昇の恩恵を受けるところもあるでしょう。

また、当社の基本シナリオではないものの、リスクオフが加速し株価が大幅に調整される場合、その後はバリュエーションで見た割安感などから買戻しも速い可能性があります。

2023年に高インフレ警戒感が剥落し、中央銀行のタカ派化観測が後退するシナリオの下では、2023年末までの見通し期間において、株価はボラティリティが高まる局面はあるものの、足もとの水準からは上昇すると考えています。

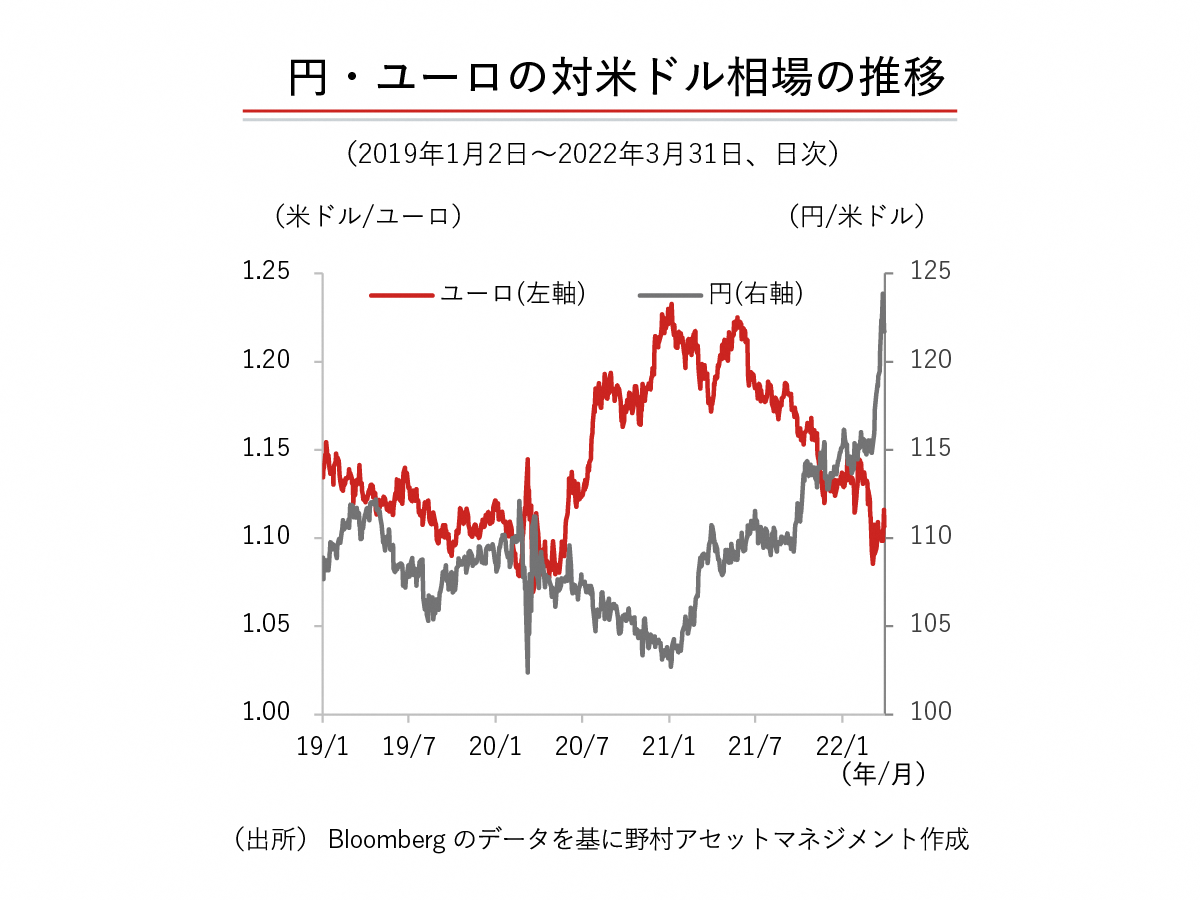

2022年後半に米ドル高の若干の揺り戻しへ

ウクライナ情勢の悪化を受けて、地政学リスクが高まり、リスク回避の米ドル選好が強まるとともに、インフレ上振れを背景に米国の金融引き締め加速期待も米ドル高要因となりました。

地政学リスクによる先行き不確実性やエネルギー収支の悪化リスクが相対的に低い米国は、ウクライナ情勢悪化の影響を受けにくく、日欧対比で堅調な成長を維持すると見られます。金融引き締めでも主要3中銀の先頭を走ることから、米ドルは対ユーロ、対円で現状水準を当面維持するでしょう。

当社が予想するように、今年後半にECBのタカ派化観測が後退する下では、もう一段ユーロが対米ドルで減価する可能性もあると考えています。

2023年3-4月に日本銀行では正副総裁が任期満了を迎えます。後任の新総裁がこれまでの金融緩和の効果と副作用を再度「点検」して、金融政策の正常化を目指すとの観測が高まれば、円が対米ドルで増価に転じる契機になるかもしれません。

そして、米ドル側の要因としては、2023年央にかけて、FRBの利上げ休止が意識されていき、米ドル高が若干揺り戻される展開を予想しています。

「インベストメント・アウトルック2022年春号」の続きは、こちらからご覧ください。

<ご留意事項>

● 2022年3月中旬時点での見解であり、また、一部は会社としての統一的見解ではないものもあります。

●当資料は、投資環境に関する参考情報の提供を⽬的として野村アセットマネジメントが作成したご参考資料です。投資勧誘を⽬的とした資料ではありません。当資料は市場全般の推奨や証券市場等の動向の上昇または下落を⽰唆するものではありません。当資料は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。当資料に⽰された意⾒等は、当資料作成⽇現在の当社の⾒解であり、事前の連絡なしに変更される事があります。なお、当資料中のいかなる内容も将来の投資収益を⽰唆ないし保証するものではありません。投資に関する決定は、お客様ご⾃⾝でご判断なさるようお願いいたします。投資信託のお申込みにあたっては、販売会社よりお渡しします投資信託説明書(交付⽬論⾒書)の内容を必ずご確認のうえ、ご⾃⾝でご判断ください。

(提供元:野村アセットマネジメント)