2022年5月号「投資環境レポート」

ウクライナ危機のグローバル経済への影響

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

5月の投資の視点は、「ウクライナ危機のグローバル経済への影響」です。

<注目点>

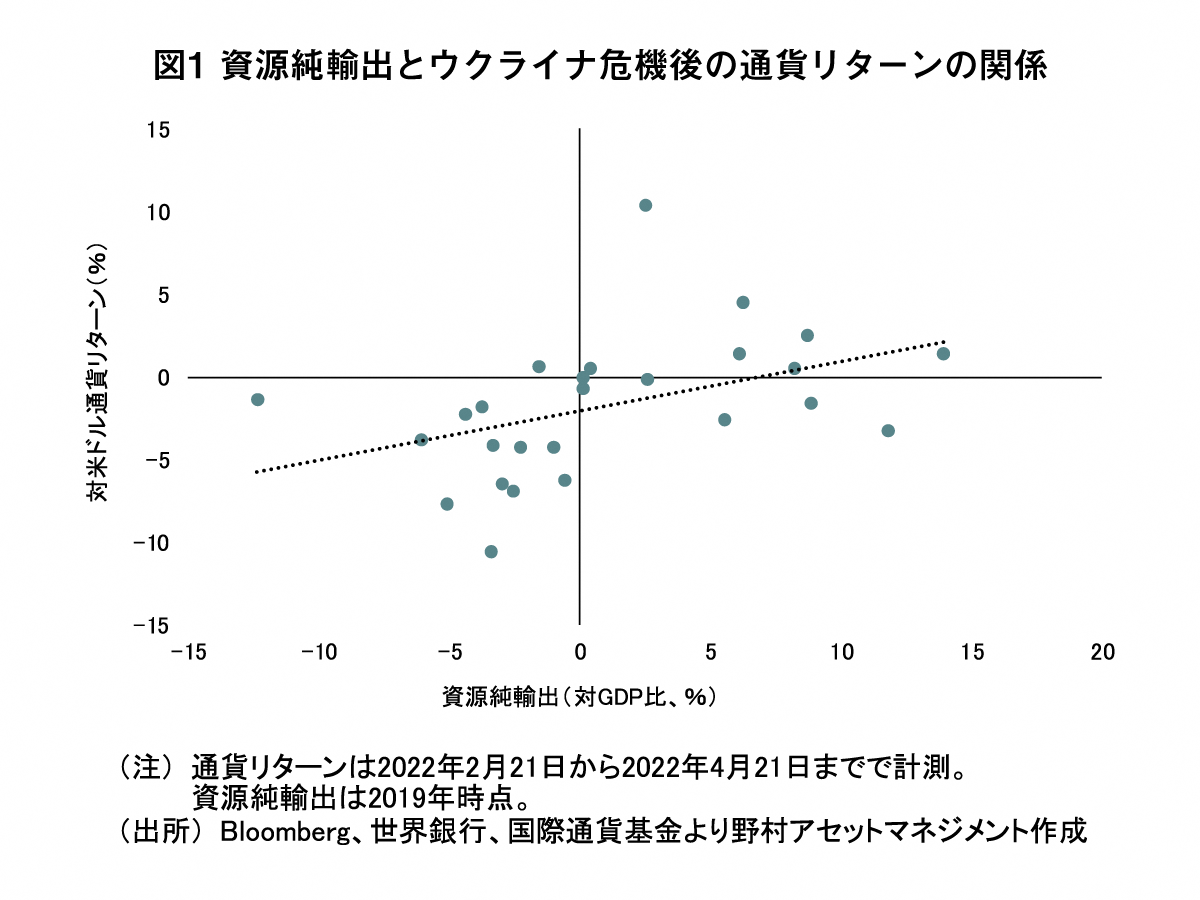

●ロシアがウクライナへの軍事侵攻を開始し、両国経済は急変している。両国以外も経済的ダメージを免れないが、その程度は、エネルギー等の資源をどれだけ輸入に頼るかにも影響される。足元、資源輸出国ほど対米ドルの通貨リターンが高く、為替市場は資源輸出国ほどダメージが抑制されるとみているようだ。

●ウクライナ危機は、短期的にグローバル経済を下押しするだけではなく、中長期的にみると、効率性よりも安全性を重視するという、数年前から進みつつあったグローバル化の変容を後押しする要因になると思われる。その帰結は、安全性を高めるコストとして、西側諸国において中長期的にもインフレ圧力が燻るかもしれないということだ。

急変するウクライナ・ロシア経済

ロシアがウクライナへの軍事侵攻を開始してからおよそ2ヵ月が経過し、今回の「危機」による世界経済への影響が徐々に確認されるようになってきた。

危機の渦中にあるウクライナに関しては、世界銀行が2022年の国内総生産を45%減と予測するなど、かつてない規模での経済悪化が不可避とみられる。戦闘によってインフラが破壊されたり、多くの人々が国外に逃れたりしている点を踏まえると、危機による同国経済への影響は長期化する公算が大きい。

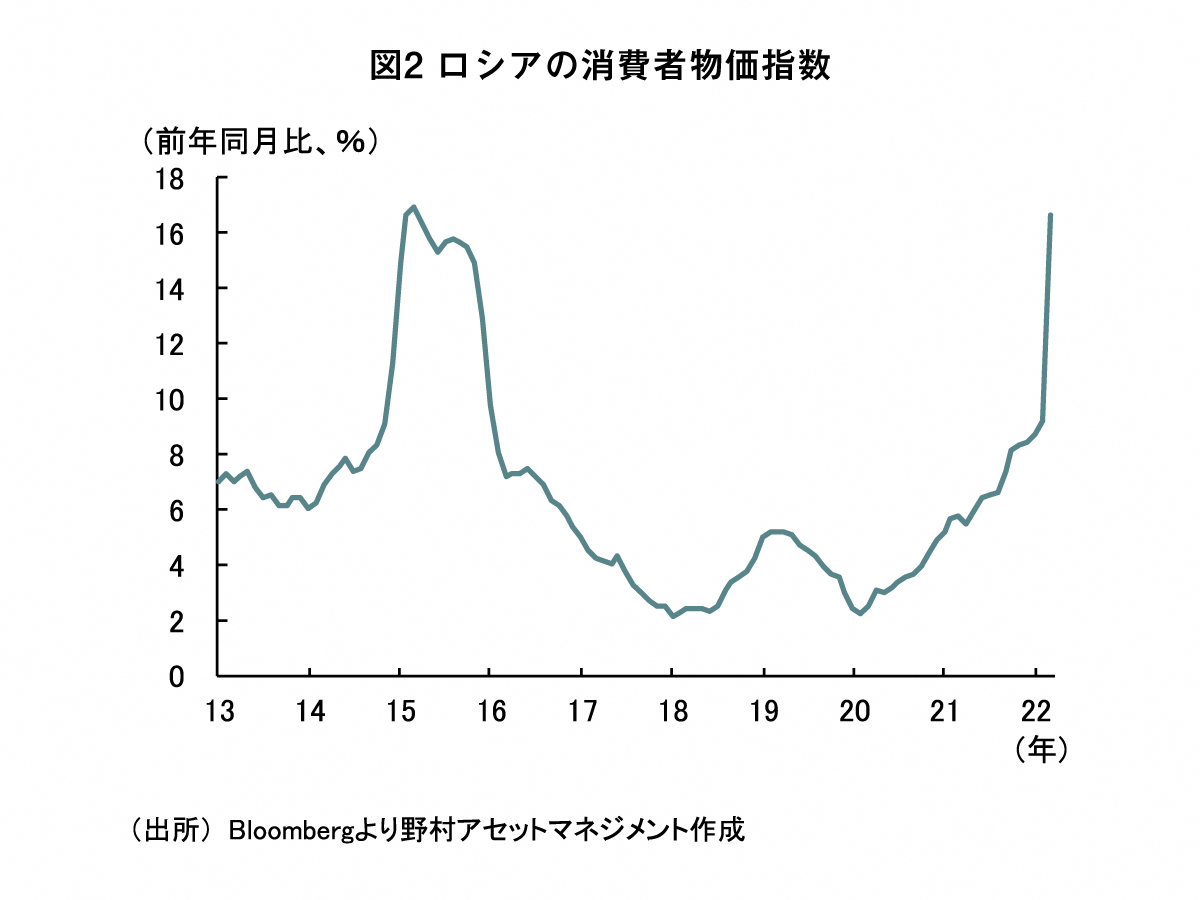

ロシアについても、西側諸国から大規模な経済制裁を科されたことなどから、経済に多大なダメージを負うことは必至であろう。報道などによると、制裁発表以降、外国製品の入手が困難になることを警戒し、ロシア国民は生活必需品をはじめとした様々な財を買い集めた。その結果、3月の消費者物価指数(CPI)は前年同月比16.7%まで加速している(図2参照、2月は同9.2%)。今後も、外国製品を中心とする需給逼迫から高インフレが継続しやすく、家計の購買力悪化を通じて消費を下押しするだろう。

また、不確実性の増大や資金調達難を背景に、設備投資も大きく落ち込むことが予想される。制裁対象となるロシア企業は勿論、ロシアに進出する西側企業も、外貨決済の困難や潜在的な世評悪化の可能性を背景に、自主的にロシア事業の撤退を始めている。

他方、エネルギー輸出に対しては西側諸国の制裁が完全には及んでおらず、制裁に参加していない中国などの買い手も存在する。今後もエネルギー輸出が一定程度継続すれば、景気減速による輸入減と相まって、経常収支は黒字を維持し、ルーブル相場の下支え、ひいては金融環境の安定に寄与する可能性がある。

西側では資源輸入国・欧州にダメージ

ウクライナとロシア以外に関しても危機による経済的ダメージを免れないが、その程度は、資源という観点では輸入国で、地域という観点では欧州で大きくなりそうだ。

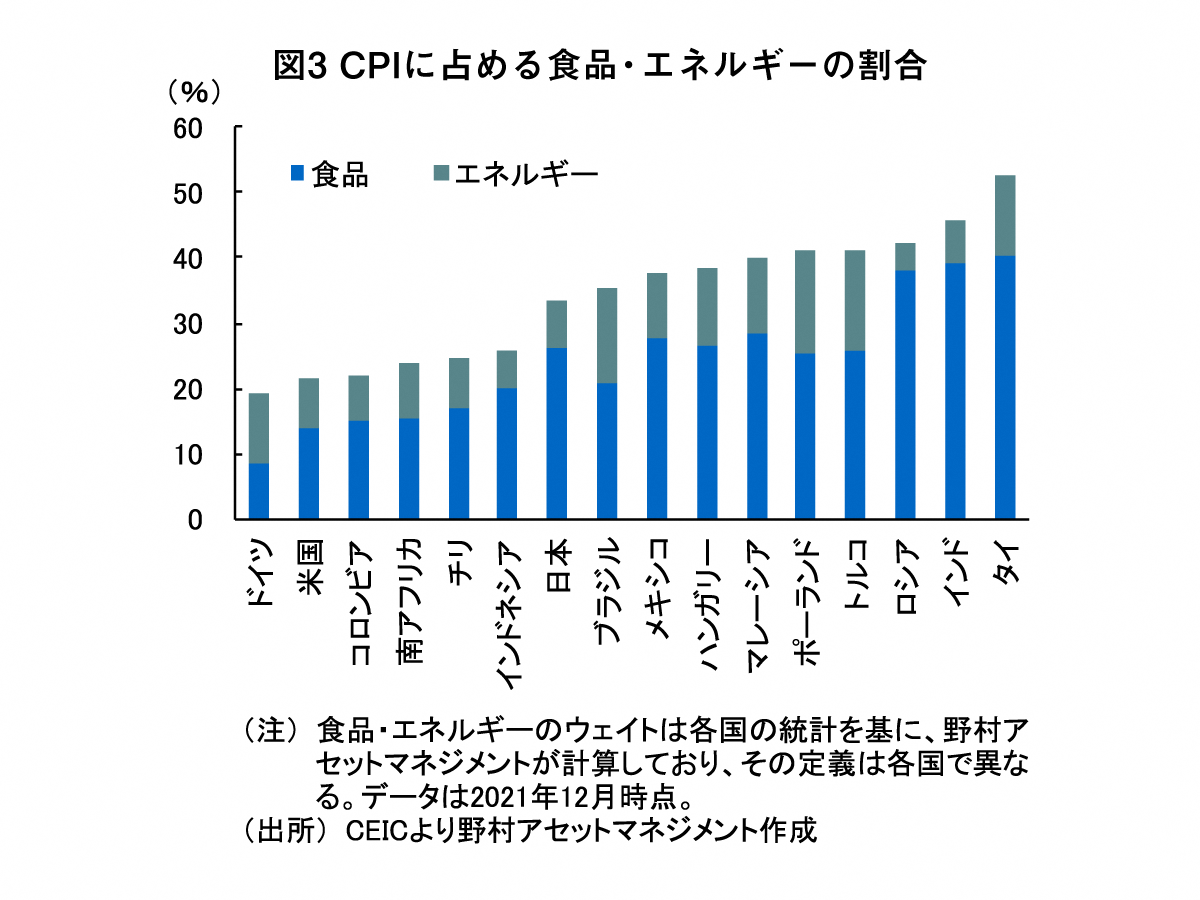

ウクライナとロシア以外への影響は、主に3つに分けられる。第1に、危機を背景とした資源価格の上昇である。資源価格の上昇は、家計の実質所得を減少させ、個人消費の下押しへとつながる。資源の調達先の違いなどを反映して、その程度には国・地域ごとに差がみられるであろうが、食品・エネルギーが消費者物価指数に占める割合が大きい新興国において、資源価格高騰による消費への影響が特に強く出ると考えられる(図3参照)。

ただし、国全体への影響という観点では、また違った側面がみえてくる。資源輸出国では、資源価格上昇が企業収益の増加を通じて景気にプラスに働く一方、資源輸入国ではマイナスとなる。欧州や新興国の中でも、ノルウェーやブラジルのような資源輸出国では、こうした要素が景気への悪影響を一部相殺するだろう。実際、ロシアがウクライナ東部の2地域の独立承認を発表した2月21日からの対米ドルの通貨リターンと、資源純輸出との間には相関関係が確認できる(図1参照)。

第2に、貿易活動の縮小である。上述したロシア景気の悪化や西側諸国による輸出規制、ロシアの一部銀行の「国際銀行間通信協会(SWIFT)」システムからの排除などにより、西側の対ロシア輸出・輸入は落ち込むだろう。この点、地理的な近接性を反映し、対ロシア貿易のプレゼンスの大きい欧州において、ダメージが大きくなると思われる。

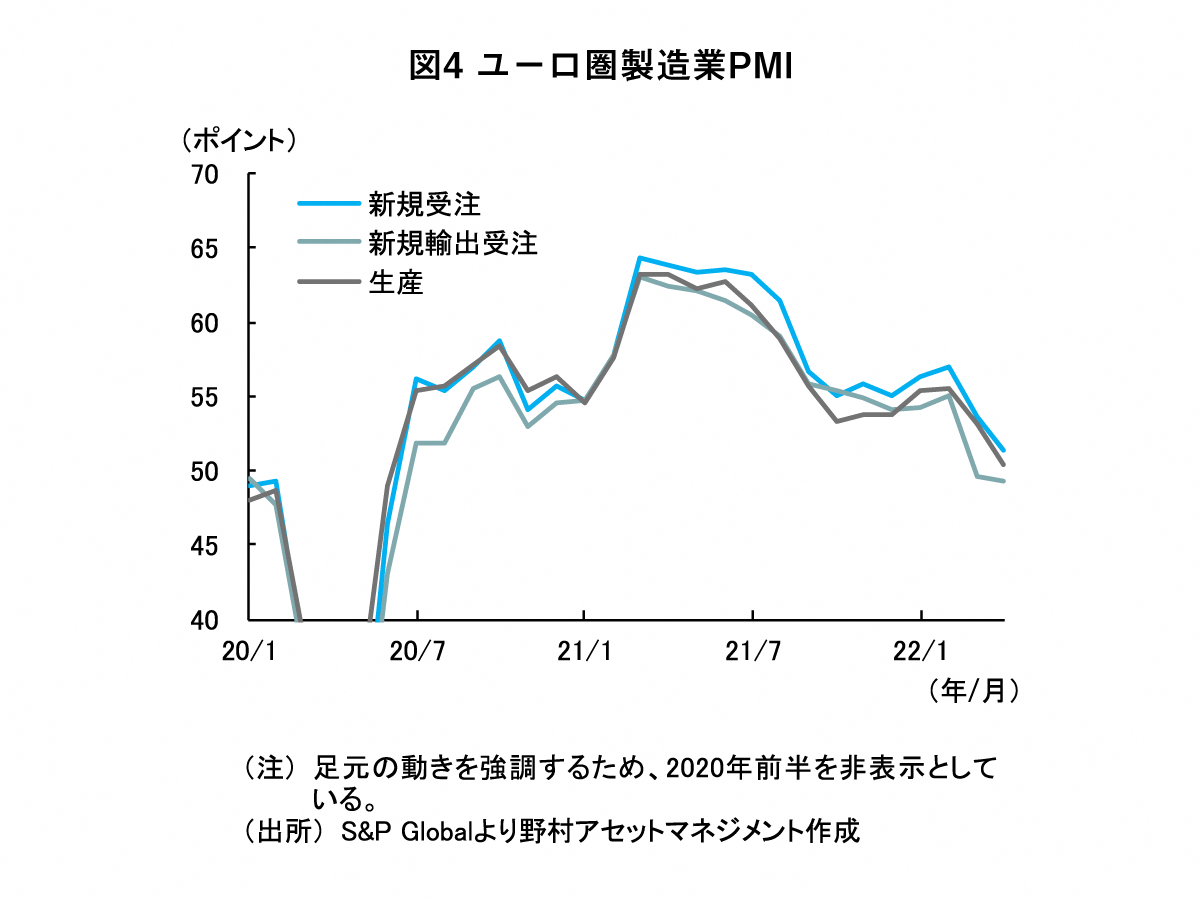

実際、4月のユーロ圏製造業購買担当者景気指数(PMI)は低下が続き、内訳では、輸出向けを中心に新規受注指数が下振れた(図4参照)。生産指数も低下しており、回答企業からは、危機を背景に供給制約が強まったとの指摘が聞かれ、部材・部品の輸入が悪影響を受けたことが示唆される。

更に欧州にとっては、ロシアからのエネルギー供給の停止が懸念材料だ。ドイツが、ロシアと繋がるパイプライン「ノルドストリーム2」の承認手続を停止するなど、欧州はロシア産エネルギーへの依存を下げる方針だが、経済への影響に鑑み、直ちに依存度をゼロにすることは想定していない。そのため、ロシアが報復として欧州へのエネルギー供給を停止すれば、欧州へのダメージは想定以上となる。

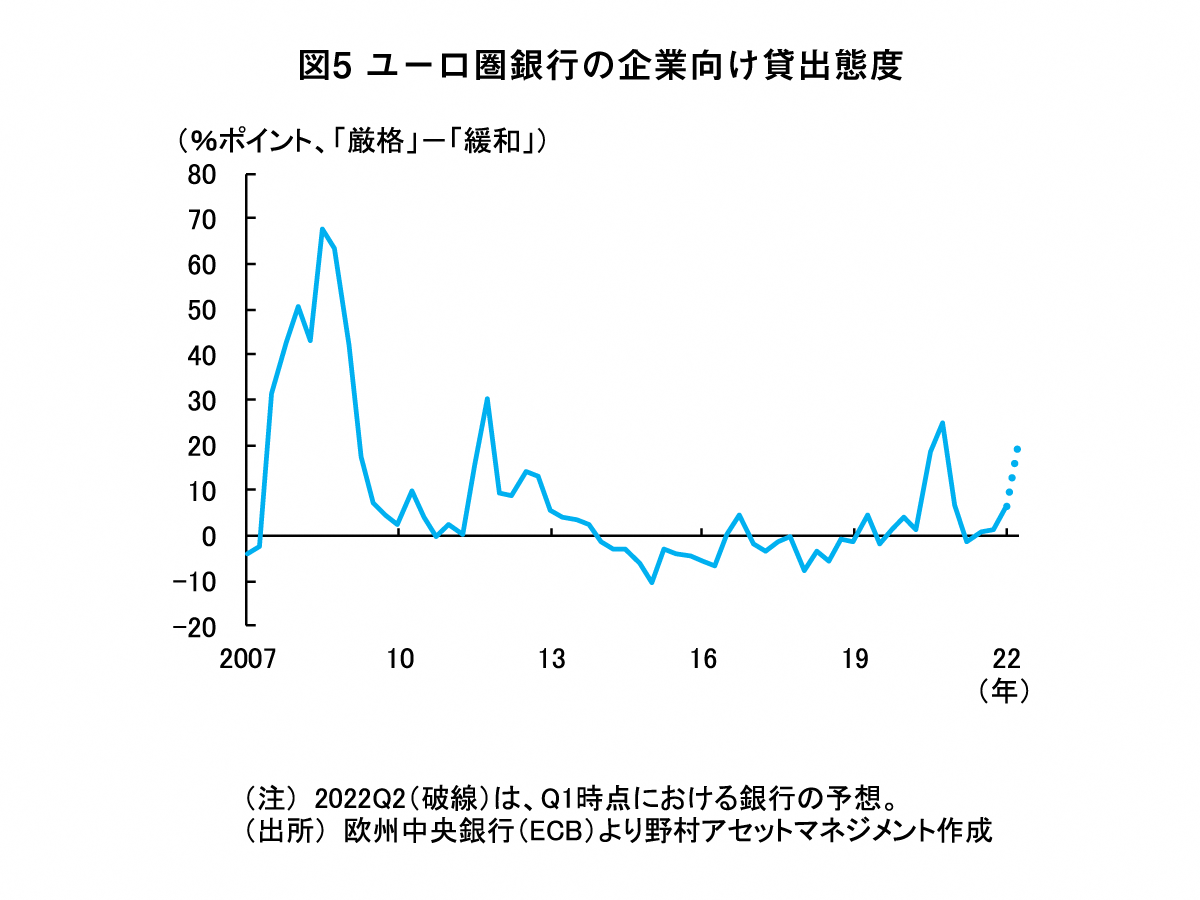

第3に、危機を背景とする不確実性の増大である。事業環境の先行きが読みづらい中、企業の投資マインドが委縮したり、金融機関が貸出態度を厳格化したりして、それらが設備投資の下振れに繋がる可能性がある。この点も、地理的に近接する欧州諸国でダメージが大きくなると思われ、実際、軍事侵攻後に集計されたユーロ圏の銀行貸出調査では、企業の設備投資向け資金需要の鈍化が示された。また、銀行の貸出態度に関しては、足元で厳格化度合いが強まると共に、危機の収束時期が見通せない中、今後の更なる厳格化が予想されている(図5参照)。

2022年5月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)