資産形成に知っておきたい!

円安だと、東証上場のS&P500 ETFにどんな影響があるの? ― 日本の投資家には円安はプラス、円高はマイナス

提供元:日興アセットマネジメント

- TAGS.

S&P500指数は、もともとアメリカドルで評価されている

インデックス投資で投資家に広く利用されている「S&P500指数」は、アメリカの取引所(ニューヨーク証券取引所・NASDAQ等)に上場する代表的な米国企業500社の時価総額を指数化したものです。そのため、価格(指数値)は米ドルで日々算出されています。

日本で取引されているS&P500指数に投資ができる金融商品をみてみると、日本円で売買ができるものが多くあります。

日本で作られた金融商品は、外貨でなく日本円でその取引価格を公表しています。外国資産に投資するS&P500指数の場合、為替レートでアメリカドルから日本円に換算しています。そのため、資産そのものの価格の変動に加えて、為替レートの変動によって資産の評価額が変わってきます。いわゆる投資対象の「為替変動リスク」です。

為替ヘッジなしの指数パフォーマンスは、為替レートが影響する

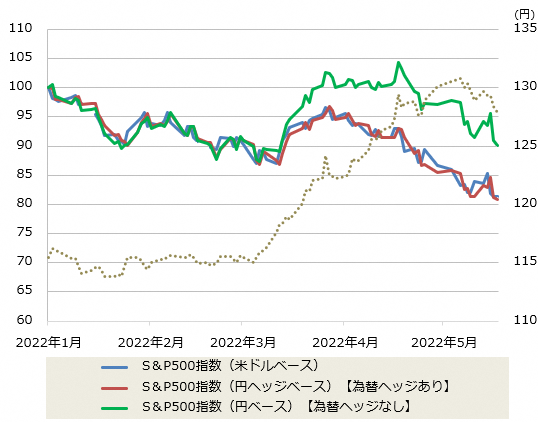

では、米ドル円の為替の変動がS&P指数値にどのような影響を及ぼすのか、2022年初からの実際の動きをみていきましょう。下記の3つの指数値の動きを比較してみます。

●現地通貨建てのS&P500指数(米ドルベース)

●日本円換算したS&P500指数(円ベース)

●日本円換算したS&P500指数(円ヘッジベース)

なお、指数値のうち、(円ベース)というのは米ドル円の為替レートの評価をダイレクトに反映している【為替ヘッジなし】の指数のことです。(円ヘッジベース)は、為替変動リスクを低減させる為替ヘッジの仕組みを利用した【為替ヘッジあり】の指数のことです。

<図1>2022年初からのS&P500の指数値の推移(2022年1月4日~2022年5月20日)

■円安進行時(2022年1月4日~2022年5月20日)のS&P500指数値の騰落率

※2022年1月4日を100としたデータを表示しています。

※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

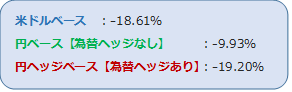

まず、図1の円ベース(緑色のグラフ)と米ドルベース(青色のグラフ)の推移の比較してみます。2022年3月中旬以降は、115円近辺だった米ドル円が120円台後半に円安が進み、本来の指数値(米ドルベース)のパフォーマンスよりも円ベース(緑色)でのパフォーマンスが上振れていることが分かります。つまり、S&P500指数そのものは18.6%ほどマイナスであったものの、円安効果で、下落幅を半分程度(マイナス9.93%)にとどめた状況です。

続いて、「円ヘッジベース(赤色)」を「米ドルベース(青色)」を比べてみると、2つのグラフは同じような動きになっています。

これは、円ヘッジベースの指数値が、為替をヘッジして為替変動リスクを低くする運用方針であるため、米ドルベースそのものの指数の値動きに近くなります。

ただし、本来の米ドルベースよりも円ヘッジベースのパフォーマンスがやや下回る傾向がみえるのは、為替のヘッジにかかるヘッジ・コストが発生していることによります。

<為替ヘッジやヘッジ・コストについての解説はこちら>

【ETF用語集】外国資産に投資する際、確認すべき「為替ヘッジ」って何?

円安と円高のタイミングで、東証上場のS&P500ETF はどう変化する?

S&P500指数を日本円で取引できる金融商品のひとつが、東証上場のS&P500指数連動型のETFです。

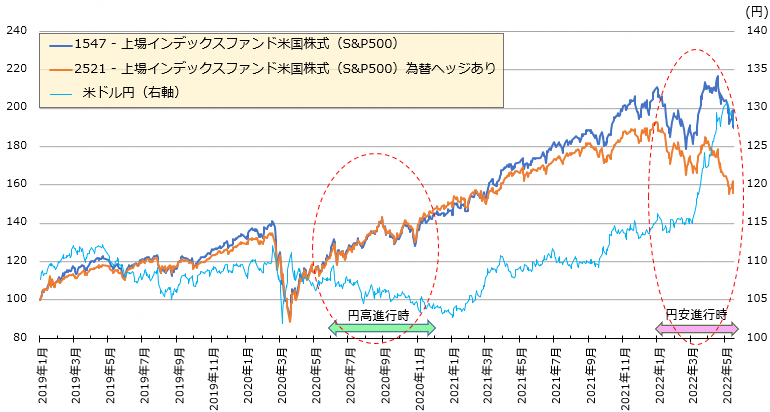

2019年1月初めから2022年5月20日までの当社が運用する2本*のS&P500連動型の為替ヘッジなし(1547)・あり(2521)のETFの終値(市場での15時時点の取引終了時の価格)の推移をみてみます。

*1547: 上場インデックスファンド米国株式(S&P500)、2521:上場インデックスファンド米国株式(S&P500)為替ヘッジあり

<図2><S&P500連動型ETFの終値の推移(2019年1月4日~2022年5月20日)>

※当社が運用する0指数に連動するETFの終値の推移を表示しています。

※2019年1月4日を100としたデータを表示しています。

※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

まず、図1と同じ円安が進んだ期間(2022年1月4日~2022年5月20日)をみてみます。騰落率は下記のようになりました。

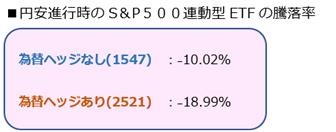

S&P500指数の米ドルベースで18.6%ほど下落(図1参照)をしていたものの、図2の同期間の騰落率では、為替ヘッジあり(2521)が約19%の下落に対して、為替ヘッジなし(1547)の下落は約10%でした。為替ヘッジなし(1547)の方が、9%ほど下落率がゆるやかであることが分かります。

今度は、円高が進んだ期間(2020年6月1日~2020年12月30日)の為替ヘッジあり・なしのETFの為替の影響をみてみます。図2の該当する期間では、為替ヘッジなし(1547)のパフォーマンスが、円高により上昇幅が抑えられているケースといえます。

数値でみると、為替ヘッジあり(2521)の方が、為替ヘッジなし(1547)と比べて、4.5%上回るパフォーマンスでした。

円安・円高で、外国資産の売却時の受取額が変わるケースを意識しておこう

外国資産の運用を日本円で行う場合、保有している運用資産の評価額は、投資対象の資産の価格の動きに加えて、アメリカドルなどの外貨と日本円の為替レートの動きによっても変わることが分かりました。

また、【為替ヘッジなし】、【為替ヘッジあり】などの運用手法によって、「為替変動リスク」とどう向き合うかの選択によっても評価額は変わります。

今回は半年程度の期間の為替の影響を示しましたが、為替レートは時代によって円高・円安の水準が変わっています。長期の資産形成では為替レートの見通しは立ちにくく、毎日為替レートを気にする必要はないと考えています。

ただその一方で、たとえば為替ヘッジなしのS&P500に連動する運用資産を老後に生活資金として売却したいと考えた場合、資産の値動きに加えて為替レートの動きで売却時点での受取額が変動することを意味します。このことは、運用資産を取り崩すタイミングに重要なポイントといえます。

1547 – 上場インデックスファンド米国株式(S&P500)(上場S&P500米国株)

留意事項

2521 – 上場インデックスファンド米国株式(S&P500)為替ヘッジあり

留意事項

(日興アセットマネジメント)

関連リンク