より老後資金を用意しやすく!

2024年から公務員のiDeCo掛金上限が月額2万円に引き上げに

提供元:Mocha(モカ)

老後資金を自分で用意するのに役立つiDeCo(イデコ・個人型確定拠出年金)。税制優遇を生かして老後資金が貯められるお得な制度ですが、特に公務員の方は「iDeCoの掛金額が少ない」と思われているかもしれません。しかし、2024年12月からは公務員などのiDeCoの掛金上限が引き上げに。より老後資金を用意しやすくなります。

2024年12月からiDeCoの掛金上限が増える!

iDeCoの掛金は最低でも毎月5000円からで、1000円単位で増額できます。一方、iDeCoの掛金の上限は、公的年金の種類や企業年金の有無により異なります。

●iDeCoの掛金の上限額

【国民年金第1号被保険者】

・自営業者・フリーランス・学生など

月額6万8000円(年額81万6000円)

【国民年金第2号被保険者】

・会社員

企業年金がない場合…月額2万3000円(年額27万6000円)

企業型確定拠出年金(企業型DC)のみある場合…月額2万円(年額24万円)

確定給付型企業年金がある場合…月額1万2000円(年額14万4000円)

・公務員

月額1万2000円(年額14万4000円)

【国民年金第3号被保険者】

・専業主婦(主夫)

月額2万3000円(年額27万6000円)

掛金をもっとも多く出せるのは自営業者・フリーランス・学生といった第1号被保険者で、月額6万8000円です。それに対して、公務員や確定給付型企業年金がある会社員のiDeCoの掛金の上限額は月額1万2000円と、第1号被保険者の5分の1未満。他の会社員などと比べても少なくなっています。

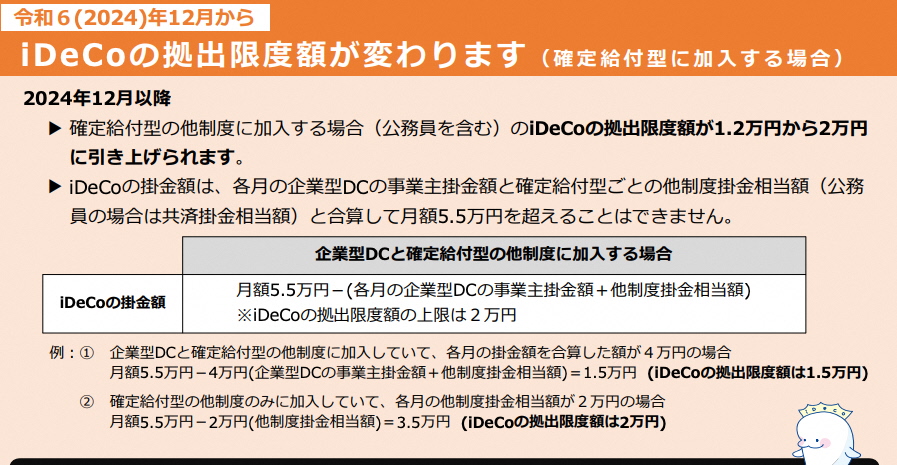

しかし、2024年12月からは、公務員や確定給付型企業年金がある会社員のiDeCoの掛金の上限額が、1万2000円から2万円に引き上げられます。

●iDeCoの拠出限度額が1万2000円から2万円に

iDeCoの拠出限度額が2万円にならない人もいる?

実は、厳密にはすべての方のiDeCoの拠出限度額が2万円になるわけではありません。

上の資料にもあるように、iDeCoの掛金額は、

月額5.5万円-(各月の企業型DCの事業主掛金額+他制度掛金相当額)

※iDeCoの拠出限度額の上限は2万円

となっています。

つまり、各月の企業型DCの事業主掛金額や、他制度の掛金にあたる金額の合計が3.5万円以上ある場合には、その分iDeCoの拠出限度額は少なくなってしまうのです。

もっとも公務員の場合は、誰でもiDeCoの掛金上限額が2万円になると考えていいでしょう。公務員の場合、企業型DCはありませんが、「他制度掛金相当額」にあたるものに「年金払い退職給付」があります。年金払い退職給付は、毎月の給与やボーナスから掛金を積み立てて老後に一時金・年金として受け取る積立方式の年金制度です。

年金払い退職給付の保険料率(掛金の割合)の上限は1.5%です。仮に、毎月3.5万円の掛金を支払うとすると、掛金の年額は42万円。この42万円が「年収の1.5%」となる年収は、42万円÷1.5%=2800万円です。つまり、少なくとも年収が2800万円を超えなければiDeCoの掛金上限額が減らない計算です。

年収2800万円を超える公務員の方は、かなりの少数派でしょう。

なお、企業型DCや他の制度で掛金が合計3.5万円以上出ている会社員などの場合は、iDeCoの掛金額が2万円より少なくなる可能性があります。

公務員もiDeCoの掛金はなるべく多くしよう

iDeCoのメリットは、「拠出時」「運用時」「給付時」の3つのタイミングで税制優遇が受けられることにあります。

●拠出時:所得税や住民税が安くなる

iDeCoで拠出した掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象です。所得控除によって、毎年の所得税や住民税が安くできます。

●運用時:運用で得られた利益に税金がかからない

投資で得られた利益には、通常20.315%の税金がかかります。しかし、iDeCoで得られた利益には税金が一切かかりません。

●給付時:受け取るときにも所得控除がある

iDeCoの資産は、60歳から75歳までの間に一時金か年金で受け取ります。一時金の場合は「退職所得控除」、年金の場合は「公的年金等控除」が利用でき、税金の負担を減らせます。

公務員や確定給付型企業年金がある会社員がiDeCoの掛金を月額1万2000円から2万円に増やすことで、控除できる所得税・住民税の金額が増えます。

たとえば、所得税率5%・住民税率10%の方が月1万2000円(年14万4000円)iDeCoを利用した場合、毎年減らせる税額の合計は2万1600円(所得税7200円、住民税1万4400円)です。

掛金が月2万円(年24万円)になれば、税額は合計3万6000円(所得税1万2000円、住民税2万4000円)減らせます。毎年1万4400円も節税できる金額が増えるのです。

また、iDeCoの掛金額を増やすことで、手数料の負担を減らすことができます。

iDeCoでは加入時に国民年金基金連合会に2829円(税込)の手数料を支払うほか、毎月の掛金拠出時に国民年金基金連合会と信託銀行に合計171円(税込)の手数料を支払います(金融機関によっては、さらに毎月数百円の運営管理手数料がかかることもあります)。これらの手数料は、毎月の掛金額がいくらでも同じですので、掛金額が多いほど手数料の負担が減るというわけです。

何より、iDeCoで投資するお金が増えますので、その分老後資金が充実しますし、運用で利益が出た場合のお金の増加のスピードもアップします。ですから、2024年12月以降、iDeCoの掛金額が増やせる方は、なるべく多くするのがおすすめです。

まとめ

2024年12月の制度改正で、これまで掛金拠出額の上限が毎月1万2000円までとなっていた公務員などの掛金上限額が毎月2万円までに引き上げられます。iDeCoの掛金額を増やすことで、より効率よく老後資金を増やせるようになります。対象になる方は、ぜひ掛金の増額を検討してみてください。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト