「投資のヒント」

日本株の優位性は高まるか ~立ちはだかる3つの懸念~

提供元:三井住友トラスト・アセットマネジメント

ロシアがウクライナに対する全面的な侵攻を開始した2月24日から3カ月余りが過ぎました。この間、日米欧などの西側諸国は、ロシア中央銀行との取引制限や国際銀行間金融通信協会(SWIFT)からの排除、ロシア産原油の禁輸など相次ぐ経済制裁を打ち出しました。

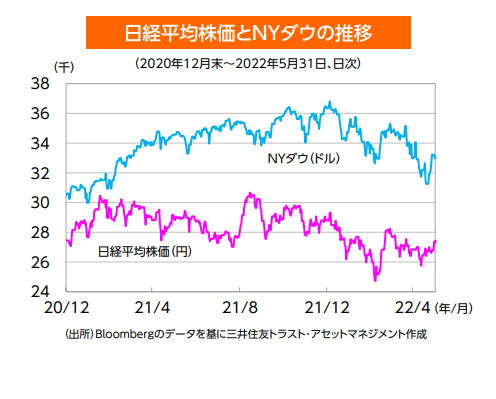

株式市場は、2月後半から下落を続け、日経平均株価は3月9日に24,717円と年初来安値を付けました。3月中旬以降、最悪期は過ぎたのではないかとの思惑から急反発となり、日経平均株価は、3月下旬には一時28,000円を上回りました。しかし、その後は米国株が軟調に推移するなか、4月以降、26,000~27,500円を中心レンジとして一進一退の推移が続いています。

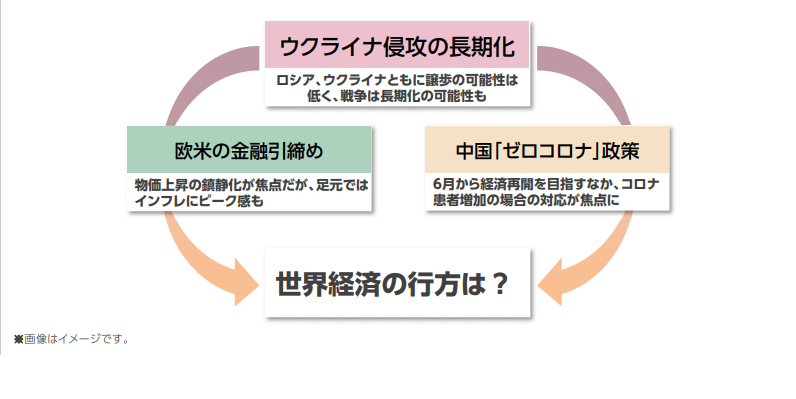

日本株の割安感、出遅れ感は根強いものの、当面のところでは3つの懸念が立ちはだかっていると考えられます。

◆懸念(1)―― ロシア侵攻(ウクライナ問題)の長期化

ロシアの侵攻当初は東部ドンバス地方に加え、首都キーウへの攻撃も受けるなどウクライナは甚大な被害を受けました。しかし、西側諸国からの武器供与を支えにウクライナが巻き返し、一時はロシア軍の一部撤退に成功しました。

5月以降の戦況はウクライナにとって厳しいものの、西側諸国が支援を強めており、同国が譲歩する可能性は極めて低いと思われます。一方のロシア側も、国民の支持率が高いとされるプーチン大統領が、自ら正義のために始めたとしている戦いを相手の譲歩なしに止めることは考えにくく、戦闘の長期化に対する懸念が強まっています。

◆懸念(2)―― 欧米の金融引き締め

5月3-4日のFOMC(米連邦公開市場委員会)において、FRB(米連邦準備理事会)は事前の想定通り、0.5%の政策金利引き上げと、月950億ドルの量的引き締め(QT)を決定しました。その後発表された米CPI(消費者物価指数)が事前予想を上回ったことで、高水準のインフレが続くとの懸念が台頭しました。FRBのタカ派(金融引き締め)姿勢が続くとの見通しが広がり、5月の株式市場は値動きの荒い展開となりました。

FRBの金融引き締めは、本来はインフレの予兆が見られた昨年から始めるべきだったと思われますが、今回は完全に後手に回った格好になります。当面はインフレ抑制に重きを置いた政策運営となりそうですが、足元ではインフレがひとまずピークを付けたと指摘する向きも出てきており、大幅利上げは夏までで打ち止めとなることも想定されます。

◆懸念(3)―― 中国「ゼロコロナ」政策

中国国家統計局が5月16日に発表した4月の小売売上高は前年同月比▲11.1%となり、新型コロナ感染拡大を受けた行動制限が影響し、事前予想(▲6.6%)を大幅に下回りました。また、4月の工業生産指数は前年同月比▲2.9%と事前予想(+0.5%)に反してマイナスとなりました。

中国・上海市などでは、コロナ感染者を完全になくす、いわゆる「ゼロコロナ」政策が続きました。コロナ陽性者が1人でも出た場合、広範囲なロックダウンを行うことで、コロナ感染者ゼロを目指しました。これにより、中国経済が停滞するばかりでなく、中国で作るモノの供給力が著しく低下していることから、世界中で供給問題が発生しています。

5月中旬に発表された米小売り大手のターゲットやウォルマートの決算では市場予想を大幅に下回りました。供給網の混乱や燃料費の増加、人件費の上昇などによるもので、先行きの企業業績に対する不安が強まることとなりました。

中国当局は6月1日から上海市などで行動制限の多くを解除する方針としました。コロナが沈静化するのかは不透明で、正常化がどこまで進むか分からないものの、最悪期は脱した可能性があります。

◆資産所得倍増プラン

5月5日、岸田首相は英ロンドンの金融街・シティで講演し、自身が掲げる経済政策「新しい資本主義」の具体策として、日本の個人金融資産約2,000兆円を貯蓄から投資へと誘導する「資産所得倍増プラン」を始めると表明しました。

6月発表予定の「骨太の方針」には、個人投資家向けの優遇税制「NISA(少額投資非課税制度)」の抜本的拡充や、国民の預貯金を資産運用に誘導する仕組みの創設などが盛り込まれる模様です。これらの政策が具体的に効果を出すようであれば、日本株への投資魅力が高まると期待されます。

◆日本株の優位性が改めて評価される可能性も

コロナ禍における勝ち組として、GAFAM*など米国のハイテク銘柄は大きく上昇し、米国株をけん引しました。特に2021年は、日本では緊急事態宣言やまん延防止等重点措置が発動される中、米国では経済の正常化を優先する動きが見られたこともあり、米国株は堅調な推移となりました。

*アルファベット(グーグル)、アップル、メタ(旧フェイスブック)、アマゾン・ドット・コム、マイクロソフト

2022年以降の株式市場の動きを見てみると、米ハイテク銘柄の業績一巡感もあり、米国株は調整局面となっています。当面は金融引き締めが続くことから、ハイテク銘柄の反発には時間がかかる可能性もあります。また、ウクライナ問題が長引くことで、地理的にも経済的にもつながりの深い欧州では、景気が不安定になる懸念もあります。

一方、日本経済は、相対的にも安定する可能性があります。コロナ禍対応からの正常化を目指し、外国人観光客の受け入れや国内旅行の喚起などの準備が始まるなど、欧米から周回遅れとなっている経済再開が期待されます。

また、堅調な企業業績も下支えになりそうです。2022年3月期の東証プライム市場の企業業績は3割超の増益を確保しており、過去最高益を更新しています。株主還元も積極的に進められており、自社株買いは過去最高水準になっています。

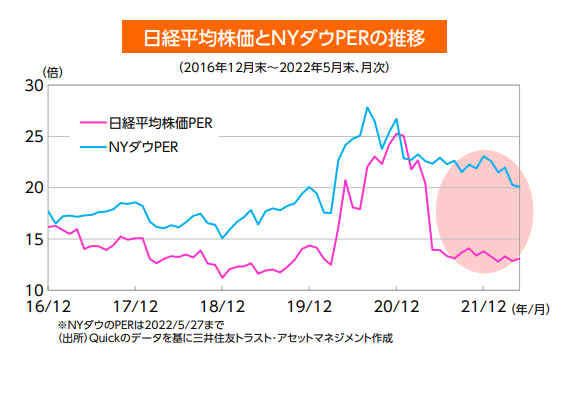

2023年3月期は原材料高の影響など不確定要因もあり、前年のような大幅増益ではないものの、増益基調は維持する見込みです。株価は低迷が続いており、PER(株価収益率)などのバリュエーションは、割安な水準と考えられます。

これらの観点から、日本株の相対的な優位性を背景に、海外からの資金が流入することも期待されます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク