厚生年金は年収で変わる

年収300万円・500万円・700万円の「年金額」90歳まで生きると総額はどのくらい違う?

提供元:Mocha(モカ)

会社員や公務員の人々は厚生年金に加入しているため、現役時代の平均年収と加入期間に応じて老後に受け取る年金額が決まります。現役時代の平均年収が高ければ、その分、支払われる老齢厚生年金は多くなります。

最近は、医療の進歩などで平均寿命が延び、90歳、100歳と長生きが当たり前となっています。実際に、年金を65歳から90歳まで受け取った場合、年収ごとの違いはどのくらいあるのでしょうか。今回は、年収300万円・500万円・700万円の年金受給額の差額を詳しく紹介します。

年収300万円・500万円・700万円の老齢年金はどのくらい?

会社員・公務員は、厚生年金に加入することで、国民年金から老齢基礎年金、厚生年金からは老齢厚生年金がもらえます。

老齢基礎年金の年金額は、加入期間(保険料を納付した期間)によって決まります。加入期間の上限は40年(480ヶ月)で、40年納付すると、2022年(令和4年度)では、満額の年間77万7800円(月額6万4816円)が支給されます。

一方、老齢厚生年金の年金額は、現役時代の平均年収と加入期間をもとに計算します。

以上を踏まえたうえで、現役のときの平均年収が300万円、500万円、700万円というモデルケースで、老齢年金額がいくら変わるのか、およその金額でシミュレーションしてみましょう。

<シミュレーションの共通の条件>

・大卒(22歳)で入社

・60歳の定年まで勤務

・国民年金の加入期間は40年(480ヶ月)

・厚生年金の加入期間は38年(456ヶ月)

※2003年3月まで19年、2003年4月以降19年加入したものとして計算。賞与はないと仮定

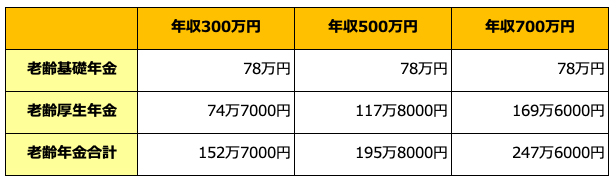

●平均年収が300万円だった場合の年金額

・老齢基礎年金:年額約78万円(月額約6万5000円)

・老齢厚生年金:年額約74万7000円(月額約6万2000円)

合計:老齢年額約152万7000円(月額約12万7000円)

●平均年収が500万円だった場合の年金額

・老齢基礎年金:年額約78万円 (月額約6万5000円)

・老齢厚生年金:年額約117万8000円(月額約9万8000円)

合計:老齢年額約195万8000円(月額約16万3000円)

●平均年収が700万円だった場合の年金額

・老齢基礎年金:年額約78万円 (月額約6万5000円)

・老齢厚生年金:年額約169万6000円(月額約14万1000円)

合計:老齢年額約247万6000円(月額約20万6000円)

以上を一覧表にまとめると以下のようになります。

●老齢年金の受取額一覧

老齢基礎年金の金額は同じですが、老齢厚生年金の金額は平均年収が300万円・500万円・700万円と上がるにつれて増えていることがわかります。

90歳まで生きた場合に受け取る老齢年金の差はどのくらい?

厚生労働省の「令和2年簡易生命表」によると、日本の平均寿命は男性で81.64歳、女性は87.74歳となっています。しかし、この平均寿命はあくまで「この年の0歳児が平均何歳まで生きるか」を示した数字です。令和2年簡易生命表によると、65歳の平均余命は男性20.05歳、女性24.91歳。つまりこの年の65歳はおおよそ男性85歳、女性90歳まで生きると考えられているのです。

では、仮に90歳まで生きるとしたら、もらえる年金額の総額はどう変わるでしょうか、同じく年収300万円・500万円・700万円で比べてみましょう。

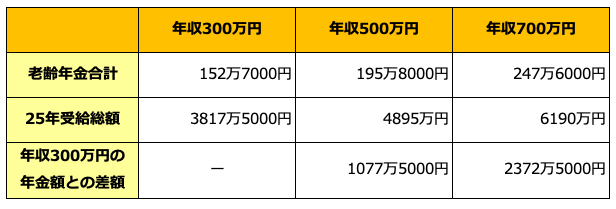

●年収300万円・500万円・700万円の年金額の総額と差額

年収300万円の老齢年金の合計は152万7000円でした。この年金を25年間受け取ると、総額は3817万5000円になる計算です。同じように年収500万円・年収700万円の場合の25年間の受給総額を計算してみると、年収500万円の老齢年金の25年間の総額は4895万円、年収700万円の老齢年金の25年間の総額は6190万円になります。

年収300万円の年金額の総額よりも、年収500万円なら約1077万円、年収700万円なら約2372万円多くなります。

もっとも、毎年の老齢年金合計を現役時代の年収と比較すると、年収300万円は約51%、年収500万円は約39%、年収700万円は約35%。年収が高いほど受け取れる年金の割合は減ります。なにより年金だけでは、十分な収入とは言い難いのではないでしょうか。そのため、早いうちから年金を増やすこと、年金以外の方法で老後の資金を準備しておくことが必要です。

たとえば、60歳以降も働いて厚生年金に加入していれば厚生年金は増やせますし、年金の受け取りを1ヶ月遅らせるごとに0.7%ずつ増額できる繰下げ受給も可能です。また、iDeCo(個人型確定拠出年金・イデコ)では、自分で掛金を出して非課税で運用し、結果を60歳以降に受け取ることが可能。毎年の所得税や住民税も減らしながら老後資金を用意できます。

まとめ

年収300万円・500万円・700万円の年金額の総額を紹介しました。老後に受取る年金は、毎年誕生日ごろに届く「ねんきん定期便」をもとに確認してみてください。少ないと感じたら、年金を増やすことや老後の資金を自分で用意することを考えましょう。

[執筆:ファイナンシャルプランナー 舟本美子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト