ボーナスからも税金・社会保険料は引かれる

ボーナスの手取りはいくら? 税金・社会保険料はいくら引かれるのか

提供元:Mocha(モカ)

7月・8月といえば、待ちに待ったボーナスの時期です。しかし、このボーナスも中身を確かめてみると、思いのほか税金や社会保険料が差し引かれていて、ガッカリということもあるでしょう。今回は、どんな計算方法でボーナスの手取り額が決まっているのか具体的に学んでいきましょう。

ボーナスにかかる税金の計算方法は、毎月の給与とは違う

ボーナスと毎月の給与は、同じ「給与所得」なのですが、所得税の計算方法が違います。

会社員などの所得税は、源泉徴収といって、もらった給与の中から差し引いて会社が本人に代わって納めています。所得税の計算に用いる源泉徴収税額表は、給与では「給与所得の源泉徴収税額表(月額表・日額表)」を使い、ボーナスでは「賞与に対する源泉徴収税額の算出率の表」を使います。

月々の給与からは所得税・住民税のほか、厚生年金保険料・健康保険料・雇用保険料、40歳以上の場合には介護保険料も納めます。しかし、ボーナスからは住民税は引かれません。住民税は前年の所得に応じて課税され、算出した税額を12か月で割って、月々の納付額を給与から差し引くことになっているからです。

ボーナスの手取りの計算方法

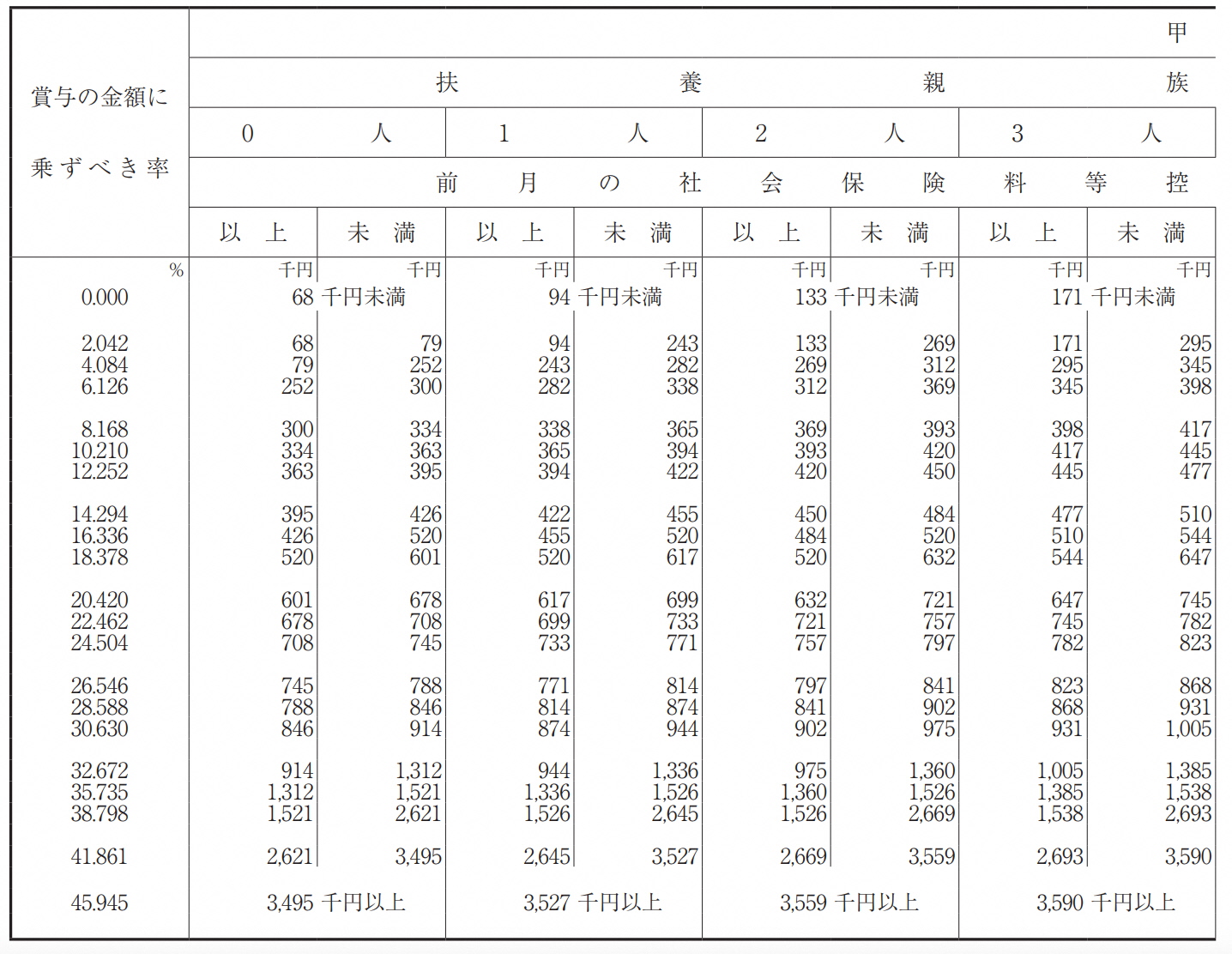

ボーナスの場合の所得税は、「賞与に対する源泉徴収税額の算出表」を使って計算します。賞与に対する源泉徴収税額の算出表は、前月の給与から社会保険料等を控除した後の金額に対する所得税の税率が一覧になっているものです。

●賞与に対する源泉徴収税額の算出表

ボーナスの所得税額は、ボーナスから社会保険料等を控除した後の金額に、税率を掛けて求めます。具体的には、次のようになります。

●ボーナスにかかる社会保険料を計算する

令和4年度の協会けんぽ東京の場合は

・健康保険料 9.81%(労使折半)

・厚生年金保険料 18.3%(労使折半)

・介護保険料(40歳以上の場合、健康保険料と合わせて11.45%)

・雇用保険料 0.9%(労働者0.3%、事業主0.6%)

となっています。

支給するボーナス額の1000円未満の端数を切り捨てた金額に各保険料率を掛け、社会保険料を求めます。

●ボーナスにかかる所得税額を計算する

1.前月の給与から社会保険料を差し引く

2.求めた金額と扶養親族等の数を当てはめ、所得税率を確認する

3.ボーナスから社会保険料を差し引いた金額に表の税率を掛けて、所得税額を計算する

具体例でボーナスの手取り額をシミュレーション

それでは、標準的なボーナス額から手取りを計算してみましょう。

厚生労働省の「令和3年賃金構造基本統計調査」によれば、全国の男女計25~29歳の給与額は28万2600円、1回あたりの賞与等は35万5500円です。ここでは、ボーナスが35万5500円だった場合の手取り額を計算します。

まず、ボーナスから差し引かれる社会保険料を求めます。

社会保険料は、それぞれの料率を合わせると労働者負担は14.355%なので、5万960円になります(ボーナス額の1000円未満は切捨てる)。

社会保険料 35万5000円×14.355%=5万960円

次に、前月の給与額28万2600円の社会保険料を求め、給与額から社会保険料を差し引いて計算すると24万2023円になります。この金額を、前述の賞与に対する源泉徴収税額の算出表に当てはめると、扶養家族なしで、24万2023円の場合には、「賞与の金額に乗ずべき率」が4.084%になります。

28万2600円×14.355%=4万567円

28万2600円-4万567円=24万2023円

所得税率(扶養家族なしの場合)4.084%

ボーナスから社会保険料を差し引き、その金額に「賞与の金額に乗ずべき率」をかけて所得税額を計算します。

(35万5500円-5万960円)×4.084%=1万2437円

最後に、ボーナス額から社会保険料と所得税額を差し引いた残りが、手取り額です。

35万5500円-5万960円-1万2437円=29万2103円

ボーナス35万5500円の手取り額は「29万2103円」になります。

なお、同じボーナス額をもらっても、前月の給与の金額によって、ボーナスの手取り額が変わります。同じボーナス額でも毎月の給与額が高い場合には、ボーナス時の所得税の税率が高くなります。

また、前述の「令和3年賃金構造基本統計調査」によると、30~34歳の平均の給与額は31万8600円、1回の賞与額等は、42万7550円です。ボーナスの金額が上がったり、扶養家族が増えたりした場合、税率が変わるため、手取りも変わってきます。

ボーナスは、毎月の給与と異なり、法律で支払う義務は定められていません。誰にいくら支払うのかは、企業が自由に決めることができます。会社の業績がよい時にはボーナス額が多いこともあるでしょうし、場合によっては寸志程度の金額のこともあります。

ボーナス額の支給も、「給与の〇か月分」を基本額とする給与連動型から業績連動型を採用する傾向が見られます。例年と同じくらいだろうと予想していても、思惑が外れることがあります。ローンの支払い方法にも「ボーナス払い」があるように、一般的に夏・冬に支給する会社が多くなっていますが、中身の金額については、成果主義が増えてボーナスの計算方法に変化が見られます。ますますボーナスは、もらうまで金額がわからないということに変わってきそうです。

まとめ

ボーナスからも税金や社会保険料は引かれます。前月の給与を参考にするなど、毎月の給与とは違う方法で計算することを、具体的な例とともに紹介してきました。ボーナスが支払われた方は、自分のボーナスの支給額と手取り額の違いを確認してみましょう。

[執筆:ファイナンシャルプランナー 池田幸代]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト