“入学前に教育資金を受け取れる”が最大のポイント!

より使いやすく改正された「国の教育ローン」を徹底解剖

子どものいる家庭にとって、大きな出費となる「教育費」。特に、義務教育を終えた後の高校、大学となると、何かとお金が必要になる。

その時期のサポートのひとつとして、日本政策金融公庫が提供している「国の教育ローン(教育一般貸付)」があり、2022年春からさらに使いやすくなる改正が行われたという。ファイナンシャルプランナーの新美昌也さんに、その改正内容と有効な使い方について、教えてもらった。

子ども1人350万円まで融資してもらえる教育ローン

「『国の教育ローン』とは、子ども1人につき350万円までを、年1.8%(保証料別、2022年7月現在)の固定金利で借り入れできる制度です。中学校卒業以上の子どもの教育資金となっていて、高校や大学、専門学校の受験費用や入学費、授業料はもちろん、定期券代や在学のためのアパート代、パソコン購入費、学生の国民年金保険料など、幅広い用途に利用できます」(新美さん・以下同)

今後1年間に必要となる費用が融資の対象となるが、融資限度額内であれば、複数回に分けて借りることができる。例えば、大学入学時に100万円借り入れ、その翌年に100万円、翌々年に100万円借りるということができ、その総額の上限が350万円となっているのだ。1年ごとの申し込みが必要で、数年分の費用を一度に借りることはできない。また、以下の要件のいずれかに該当する場合は、上限450万円まで利用可能となる。

●上限450万円まで利用可能となる要件

(1)自宅外通学

(2)修業年限5年以上の大学(昼間部)

(3)大学院

(4)海外留学(修業年限3カ月以上の外国教育施設に留学する場合)

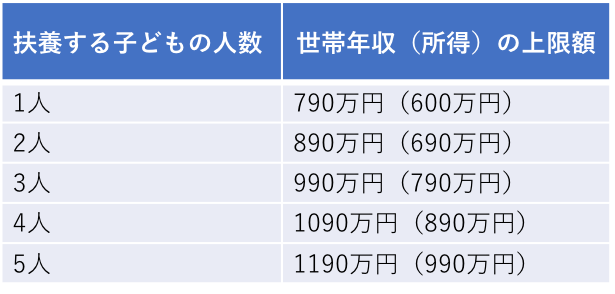

「国の制度で、営利を追求していないことから、使いやすい設計になっているのですが、基本的には低所得世帯を対象としています。利用条件として世帯年収の上限額が定められているので、利用を考えている方は自身の家庭が当てはまるか確認しましょう」

●「国の教育ローン」が利用できる人の世帯年収(所得)

※世帯年収(所得)には、世帯主のほか、配偶者等の収入(所得)も含まれる

※給与所得のある人は「年収」、事業所得者は括弧内の「所得」の数字が対象となる

例外的に、子どもが2人以内の家庭に関しては、以下のいずれかの要件に該当すると、世帯年収の上限額が「990万円(790万円)」に緩和される。

●世帯年収上限額の緩和条件

(1)勤続(営業)年数が3年未満

(2)居住年数が1年未満

(3)世帯のいずれかの方が自宅外通学(予定)者

(4)借入申込人またはその配偶者が単身赴任

(5)融資金の用途が海外留学

(6)借入申込人の年収に占める借入金返済の負担率が30%超

(7)親族などに「要介護(要支援)認定」を受けている方がおり、その介護に関する費用を負担している

(8)大規模な災害により被災した

(9)新型コロナウイルス感染症の影響を受けて世帯の収入または所得が減少した

「『国の教育ローン』は、インターネットからでも申し込みができます。わざわざ日本政策金融公庫や金融機関の窓口まで行かなくていいので、夫婦ともに忙しくても活用しやすいといえます。また、連帯保証人を立てられない場合も、保証料を支払うことで借りることができます。もちろん審査はありますが、民間の教育ローンほどハードルは高くはないでしょう」

民間の銀行などでは、変動金利が主流。「国の教育ローン」とは、どのように比較するといいだろうか。

「固定金利と変動金利の違いがありますし、民間の教育ローンの金利には保証料が含まれていますが、『国の教育ローン』の金利には保証料は含まれていないので、金利だけでは比較できません。連帯保証人を立てることができれば、『国の教育ローン』が有利ですが、連帯保証人を立てない場合は、保証料も加味して、同じ借入額と返済期間でそれぞれに返済シミュレーションを行い、総返済額で比べてみると比較しやすいと思います。ただ、変動金利がどう推移するかは予測できないので、あくまで参考として捉えましょう」

家庭の状況に応じて「金利」「保証料」の優遇あり

さらに、「国の教育ローン」ならではの特徴もあるという。

「家庭の状況に応じて、金利や保証料の優遇があるところが特徴的です。この優遇の部分が2022年4月から5月にかけて改正され、対象となる世帯が増えたり、優遇の幅が広がったりしています」

●金利の優遇

以下の家庭は、通常の金利から0.4%軽減される。

・ひとり親家庭(母子/父子家庭)

・交通遺児家庭

・扶養する子どもの人数が3人以上で世帯年収500万円(所得356万円)以内の家庭

・世帯年収200万円(所得132万円)以内の家庭

●保証料の優遇

以下の家庭は、保証料が通常の「2分の1」に軽減される。

・ひとり親家庭(母子/父子家庭)

・交通遺児家庭

・扶養する子どもの人数が3人以上で世帯年収500万円(所得356万円)以内の家庭

「改正により、金利の優遇の対象に『交通遺児家庭』が加わりました。また、保証料が『3分の2』から『2分の1』に引き下げられたのです。保証料はそれなりに大きな負担なので、かなり使いやすくなったと思います」

また、以前は返済期間の優遇もあり、金利の優遇の対象となる家庭は、通常「最長15年」の返済期間が「最長18年」に引き延ばされたが、改正によって返済期間は一律「最長18年」となった。

「利用条件さえクリアすれば、どの家庭でも18年間で返済すればよくなりました。とはいっても、あくまで最長18年ということなので、短めに設定してもいいですし、長めに設定して繰り上げ返済で一気に返すという選択肢もあります。繰り上げ返済に伴う手数料などは一切かかりません」

「国の教育ローン」と「奨学金」の違い

「国の教育ローン」について見てきたが、日本学生支援機構が提供している「貸与奨学金」とは、どのような点が異なるのだろうか。

「どちらも同じような制度と思っている方が多いのですが、実はかなり違いがあります。まずは、それぞれの特徴を見てみましょう。2つの制度は併用できるので、上手に組み合わせるという手もあります」

●国の教育ローン

・契約者は保護者

・いつでも申し込める

・1年分の資金を一括で受け取れる

・資金は入学前から受け取れる(保護者の口座に振込)

・固定金利 年1.8%(保証料別、2022年7月現在)

・返済は借入日の翌月または翌々月の返済希望日から

・在学期間中は利息のみの返済も可能(元金据え置き)

・県や市などが利用者に対して利子(保証料)を給付する制度を設けている場合がある

・返済困難な場合は交渉できる

●奨学金

・契約者は学生本人

・申し込み時期が限定されている

・入学後に毎月一定額が受け取れる(学生の口座に振込)

・資金は入学後から受け取れる

・利率固定方式 年0.537%、利率見直し方式 年0.04%(利息付き第二種奨学金、令和4年6月時点)

・返済は貸与終了後7カ月目(6カ月後)から

・貸与終了時に利率が決まる。したがって、「利息付第二種奨学金も在学中は無利息」「利率3%が上限」という規則がある

・返済困難な場合は救済制度がある

「それぞれの特徴から考えると、『国の教育ローン』は入学前にまとまったお金が必要になる場合に、活用しやすい制度といえます。例えば、合格時に納付する入学金や前期分の学費、1人暮らしの住まいを借りるための敷金礼金などの支払いに充てるという使い方が考えられるでしょう」

ただ、「国の教育ローン」は、申し込んだらすぐにお金が受け取れるというわけではない。

「申し込みから融資までに、最短でも20日はかかります。合格発表の時点で申し込むと、入学金の納付期限に間に合わない場合があるので、持っているお金だけでは入学金や学費などを払えない可能性があるなら、早めに申し込みましょう。『国の教育ローン』はお金が必要な時期の2~3カ月前から申し込めますし、もし融資が必要ないとなればペナルティなしでキャンセルができます。早めに動くことが肝心です」

一方の「奨学金」は、どのような場合に使える制度といえるだろうか。

「『奨学金』は入学後、毎月一定額が支払われるものなので、学費のほか、日々の生活費や家賃、教材費などに使う方が多いでしょう。『国の教育ローン』と比べて圧倒的に金利が低いので、入学後に必要なお金を工面するなら、『奨学金』の方がいいでしょう。また、『奨学金』には、返済できなくなった場合の救済措置として『返還期限猶予制度』『減額返還制度』があるので、万が一のときに安心だといえます」

「国の教育ローン」「奨学金」以外にも、自治体のサポートは数多く存在しているという。

「ひとり親家庭であれば市区町村の『母子父子寡婦福祉資金』、低所得世帯であれば社会福祉協議会の『教育支援資金』という無利子の貸付制度がありますし、自治体によっては、私立高校の授業料を補助してくれるところもあります。低所得世帯の学生には、返済不要の給付型奨学金の給付や大学等の入学金・授業料の減免が受けられる『高等教育の修学支援新制度』があったり、看護師や保育士など医療・福祉系の学校に行く学生は、一定の条件を満たすと貸与型奨学金(無利子)が返済免除になったりする制度もあります。大学独自の奨学金や民間団体の奨学金は給付型も多いので、『Crono My奨学金』『ガクシー』『Canpass』などの奨学金検索サイトで調べてみるのもいいでしょう」

子どもの教育費に不安を抱く家庭に向けて、新美さんからメッセージをもらった。

「もし、教育費に不安があれば、早い段階で住んでいる地域の役所などで相談し、家庭の状況に適した制度を教えてもらうといいでしょう。サポートしてくれる制度はたくさんあるので、情報を集めることが大切です」

子どもの可能性を広げるサポートツールとして、「国の教育ローン」や「奨学金」をはじめ、さまざまな制度の内容や利用条件をチェックしておこう。情報をインプットしておけば、必要なときに活用できるだろう。

(有竹亮介/verb)

関連リンク

新美昌也

ファイナンシャルプランナー、T&Rコンサルティング有限会社代表。奨学金に詳しいFPとして、取材・執筆活動、母子家庭から大学に進学した経験とFPの知識を生かした講演会を行っている。