【日経記事でマネートレーニング30】データ編~ROEその2、経営力×株主還元力測定の2面指標

提供元:日本経済新聞社

このコーナーでは日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。2022年からコンセプトを少し改めて数値やデータの読み解き方にスポットライトをあてていきます。

データ編の8回目(通算30回目)は「ROE」=アールオーイーの後編です。前回は経営にとってROEがもっとも重要な指標だということを解説しました。今回は投資家にとっても大切な指標である理由を解説します。

株主還元強化でROE上昇期待、ROE改善で株主還元強化期待

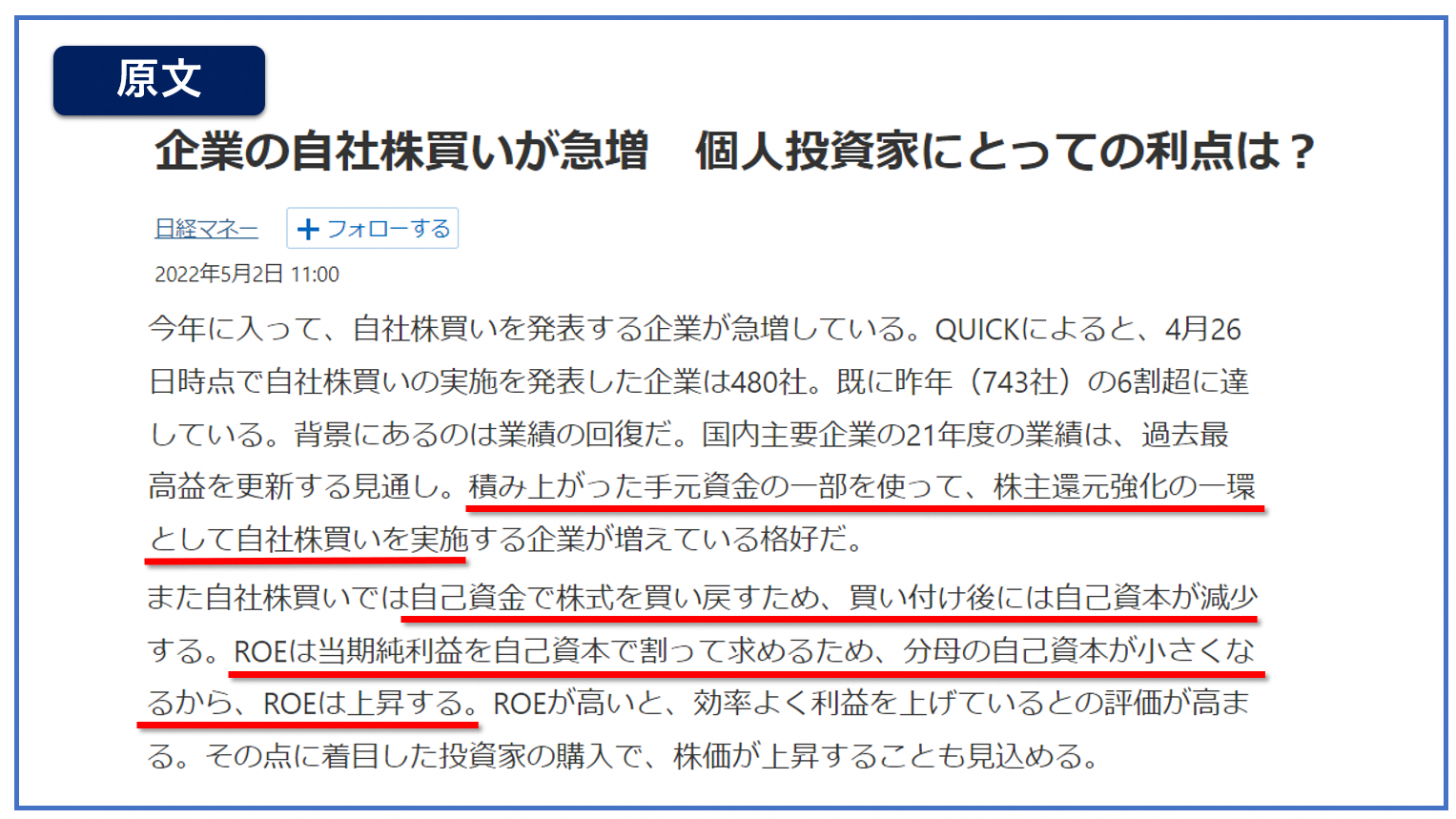

サンプル記事をご覧ください。自社株買いとROEの相関性を取り上げています。「配当を増やす」「自社株を買う」といった株主還元策がROEの上昇を促すのだと説いています。テキストだけだとわかりにくいので、具体的なデータをもとに掘り下げていきましょう。

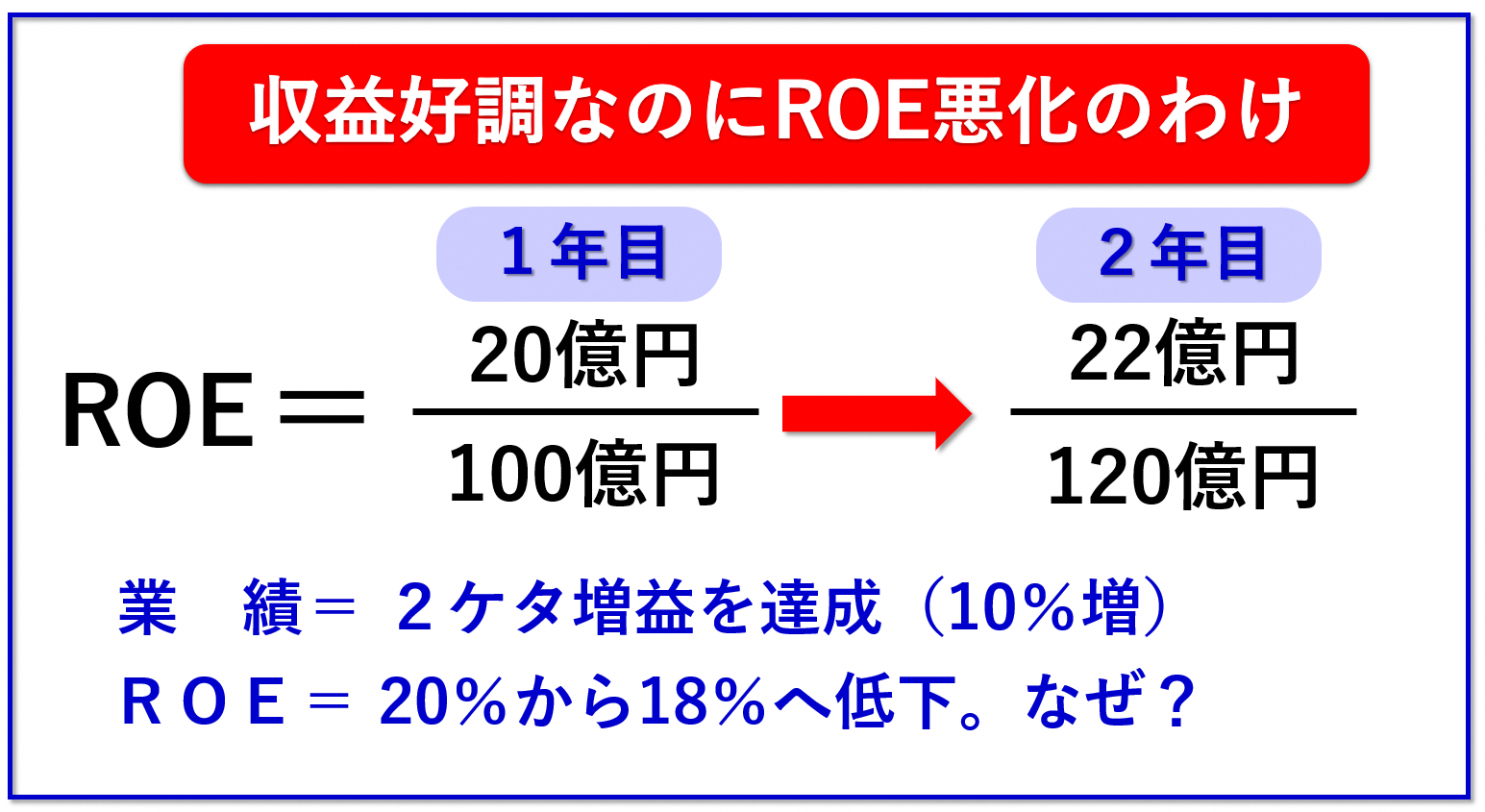

上図はある会社の1年目のROEと2年目のROEです。純利益が1年間で10%増えました。いわゆる2ケタ増益で業績は好調といえます。にもかかわらず、ROEが下がってしまいました。どういうわけでしょうか?

事例では2年目に分母の自己資本が20億円増えています。1年目に稼いだ20億円のもうけがそのまま自己資本の増加につながったのです。ところが2年目は自己資本の増加ペース以上にもうけが伸びなかったため、ROE低下を招いてしまったということです。

利益成長→ROE上昇、ROE低下→業績悪化、と単純にはいかないことがROEの難しさでもあり、面白さでもあります。

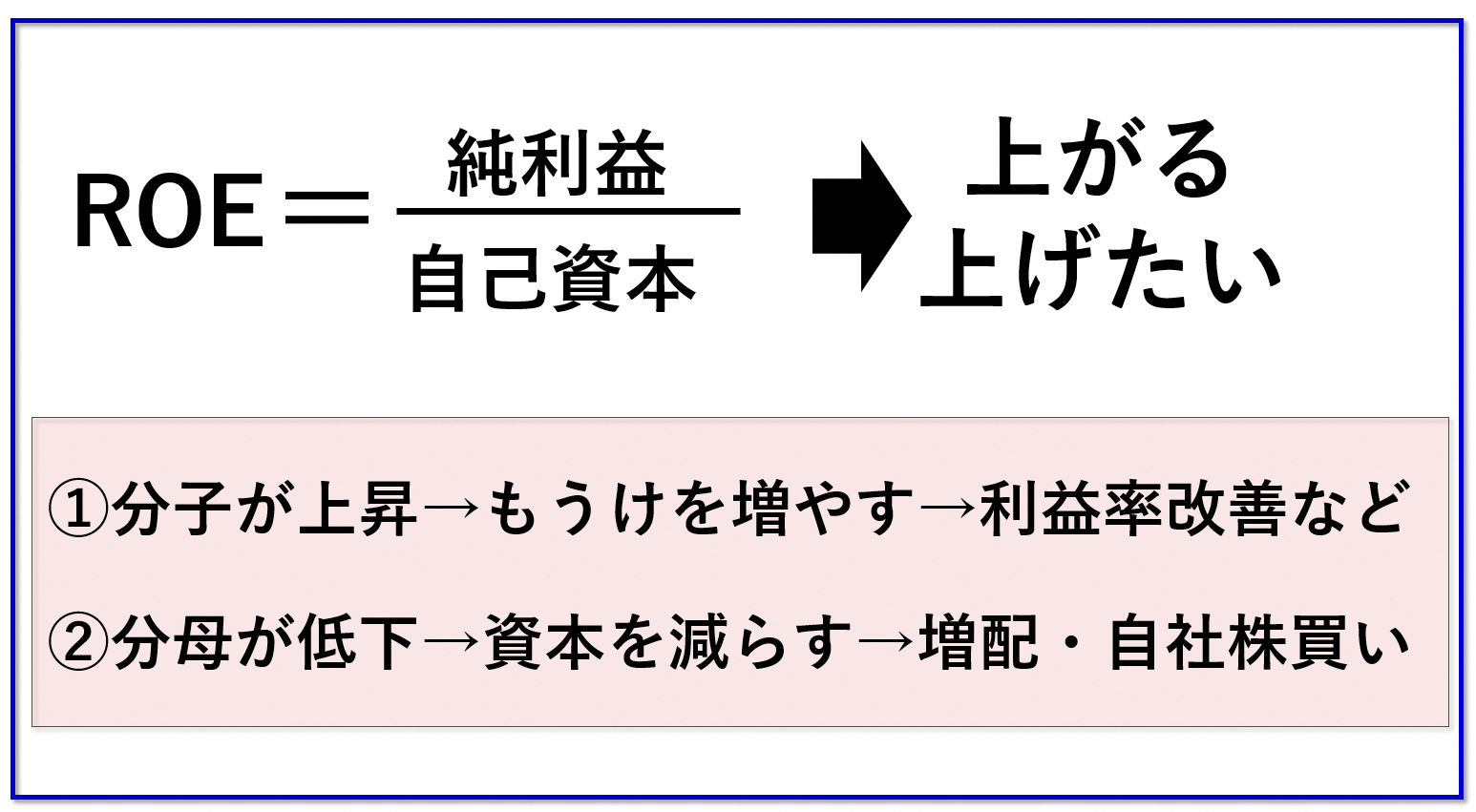

前回の復習ですが、ROE=自己資本利益率はその期の最終的なもうけである純利益を、自己資本で割って求めます。ということはROEが上がった企業、あるいは上げたいと考えている企業はどのような施策をこうじればよいのでしょう。

分子を増やすか分母を減らすかの二択ですね。分子を増やすには稼ぎを増やさないといけませんし、分母を減らすには逆に自己資本を減らす必要性が出てきます。

ここでは、分母を減らす施策を中心に考えてみましょう。分母は自己資本です。方法は2つ。減らす、もしくは増える場合でも抑制する、です。

もう一度、サンプル記事をご覧ください。自社株買いは会社のカネで株式=資本を買い取ることです。簡単にいえば「会社の資本」で「市場に出回っている資本」を回収する、と言い換えられるのでプラスマイナスで消去されます。

その結果、2つの現象が起こります。1つは市場に出回る株式数が減って1株当たりの利益が増えます。株主にとっては自分が保有している株式相当の企業価値が上がるわけです。これは直接の株価上昇要因につながります。

もう1つがROE上昇ですね。分母の自己資本が小さくなりますからROEが改善します。効率経営への評価を高めますのでやはり株高要因になります。

ROE改善へ生産性向上×もうけ×自己資本抑制

みなさんが勤務やアルバイトでもらった報酬を使わないまま放置しておくと預金残高がどんどん膨らみます。うれしいことですが、会社の場合はそうはいきません。業績好調で利益が会社にどんどん蓄積されていくと自己資本は自然に積みあがっていきます。一般にこの資本は「現金」なので、外からみると「無駄にカネをためこんでいる」とみなされ、その姿勢が先ほど説明したようにROE低下となって表れ、マイナスの評価を受けてしまいます。

ではもうけたおカネをため込まずに、株主に分配すればどうなるでしょうか?50%分配すれば自己資本の増え方は半分になります。100%分配(全額株主に還元)すれば自己資本は増えません。ROEを維持していくにはこのように株主へ利益の分け前を増やす施策が有効になります。ちなみに、この分配の割合を配当性向と呼びます。

こうして考えると企業がROEを高める努力をする場合、投資家としては利益成長だけでなく、株主還元力の向上にも大いに期待を寄せていいということになります。

最後に、ROEのおさらいを兼ねて応用テーマを解説しておきましょう。ここからは興味のある方だけがお読みください。

ある企業が工場を建てて収益を伸ばしたいと仮定します。この建設資金をどのように調達するかでROEが動きます。

(1)手元資金で賄う→自己資本は増えないのでROE上昇期待

(2)銀行から借りる→自己資本は増えないのでROE上昇期待(総資産に対する利益率は低下)

(3)新規に出資を募る→自己資本は増えるので一時的にROE低下

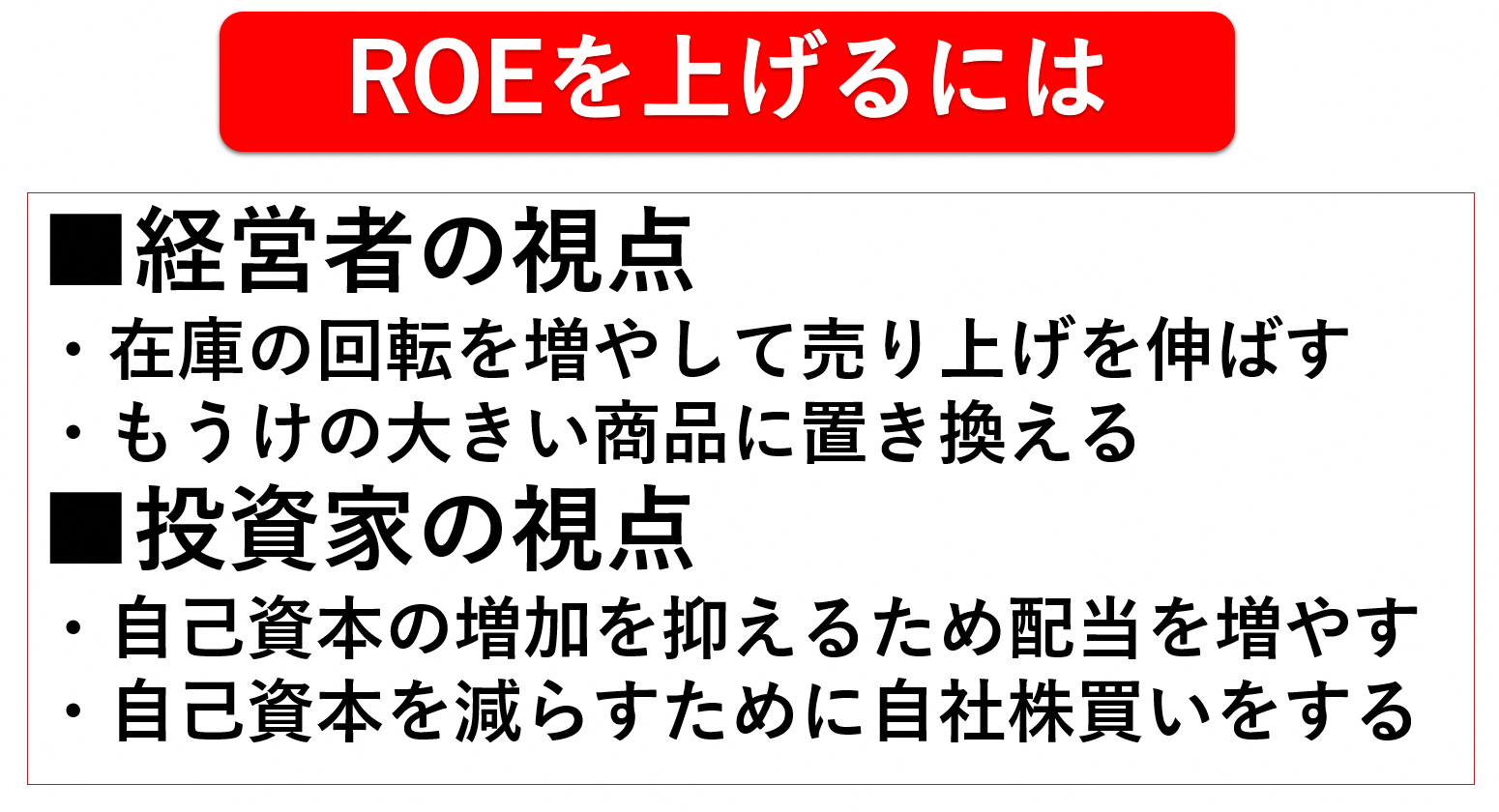

(1)は現状の財務のまま生産性を上げる効果があります。ためこんだ「無駄なカネ」を設備投資に振り向けたことでROE改善を狙うもっとも有効な施策ですね。

(2)は借入金(社債含む、他人資本ともいう)を活用した施策です。難しいことばで財務レバレッジといったりします。優れた経営者は市場環境をみながら借入金も適度に増やして、自己資本の最適な構成をチェックしています。

(3)の場合、新工場稼働によっていまのROE水準を上回る収益性が期待できないと翌期のROEは低下していく可能性があります。

ROEが上がった下がったと結果だけで語るのは簡単ですが、このように解説書が1冊も2冊も書けるほど深い意味が隠れています。ROEが低いといって銘柄を足切りにかけるのではなく、その背後にある会社の経営方針や資本政策を吟味することが投資家として大切な視点になってきます。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク