月々の年金受給額が最大「84%」も増える!?

年金の受給開始年齢「75歳」まで繰下げ可能に!

原則65歳から受給開始となる「老齢年金」。実は、65歳より前から受け取り始める(繰上げ受給)、または66歳を超えてから受け取り始める(繰下げ受給)ことも可能であり、そのタイミングに応じて年金額が変化する。

どのように変化するのか、ファイナンシャルプランナー・社会保険労務士の川部紀子さんに教えてもらった。

75歳まで繰り下げると年金が84%増額!

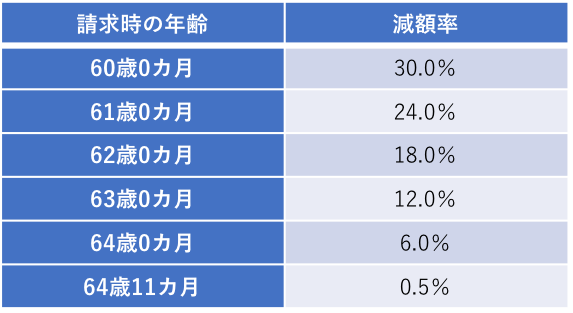

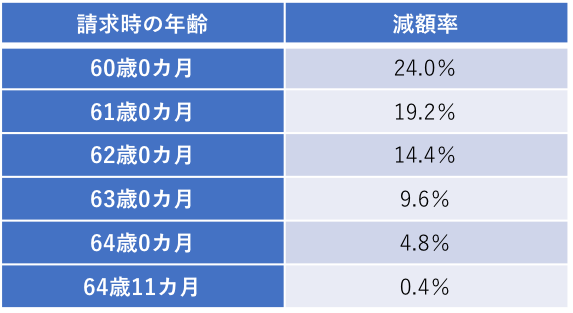

「『老齢年金』を65歳以前に受け取り始める『繰上げ受給』を行うと、月々の年金受給額が減ることになります。65歳になる月から1カ月早くなるごとに受給額が減っていくのですが、その減額率が2022年4月に改正されました。昭和37年4月1日以前生まれの方の減額率は0.5%のままですが、昭和37年4月2日以降生まれの方は0.4%に見直されたのです」(川部さん・以下同)

●繰上げによる減額率の例

昭和37年4月1日以前生まれの人

昭和37年4月2日以降生まれの人

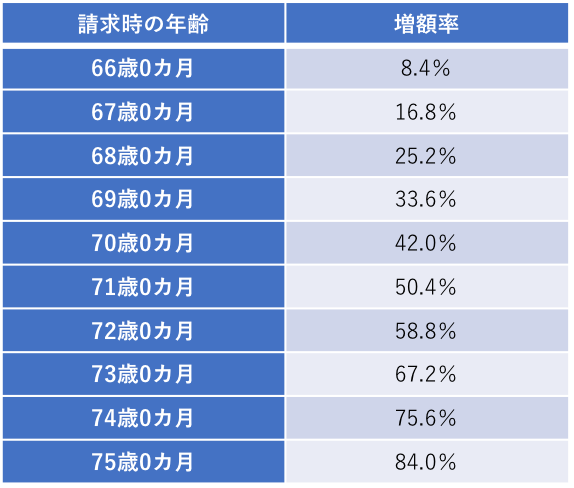

「一方、66歳以降に受け取り始める『繰下げ受給』は、65歳に達した月から1カ月遅くなるごとに、年金の増額率が0.7%ずつ上がっていきます。2022年4月の改正で、繰下げの上限年齢が70歳から75歳に引き上げられました(※)。さらに5年引き下げることができ、増額率も上がっていくのです」

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)まで

●繰下げによる増額率の例

「請求した時点の減額率・増額率は、一生変わりません。60歳まで繰り上げると24%減額した年金を、75歳まで繰り下げると84%増額した年金を、亡くなるまで毎月受け取り続けることになるというわけです」

ちなみに、老齢基礎年金と老齢厚生年金、どちらか一方だけを繰り上げたり繰り下げたりすることもできる。例えば、老齢基礎年金は65歳から受け取り、老齢厚生年金は70歳まで繰り下げるということが可能だ。

「60歳から65歳までの生活費が足りない場合は、『繰上げ受給』を選択すれば、年金額は減るものの早めにカバーできます。65歳以降も生活していけるだけの収入や資金があるならば、最大84%増額される『繰下げ受給』を検討したいところです」

「繰下げ受給」は損しやすい…?

「84%増額」と聞くと「繰下げ受給」が魅力的に感じるが、受給開始が遅くなれば、受け取れる年金の総額が減ってしまうのではないだろうか。

「確かに、繰り下げると受給できる期間が短くなるので、早めに亡くなってしまった場合に損になる可能性はあります。ただ、65歳から受け取り始めた場合と70歳から受け取り始めた場合の損益分岐点は81歳、65歳から受け取り始めた場合と75歳から受け取り始めた場合の損益分岐点は86歳なので、80代後半まで生きれば、繰り下げた方がお得になります。『令和2年簡易生命表』の平均余命を見てみると、65歳男性は85歳、65歳女性は90歳まで生きられる計算になるので、無謀な年齢ではないでしょう」

何歳まで生きられるかは誰にもわからないが、65歳以降、経済的にも健康的にも問題がないのであれば、繰り下げるメリットは大きいといえるだろう。ただし、年金額が上がるからこその注意点もあるという。

「厚生年金には『加給年金』という制度があります。会社員だった期間が20年以上あり、65歳未満の配偶者または18歳到達年度の末日までの子どもを養っている場合に、年間26万円~39万円程度(生年月日により異なる)が加算される制度なのですが、厚生年金を繰下げると『加給年金』も受け取りを待つことになってしまいます。また、年金額が増える=所得が増えるということになるので、国民健康保険料や介護保険料、所得税、住民税なども比例して増える可能性があります。保険料や税金の額が所得に紐づいていることは、意識しておいた方がいいでしょう」

もう1つ、知っておくべきポイントがあるそう。65歳以降、年金を繰り下げている間に病気やケガをして、生活費が不足したときのことだ。

「繰り下げている間はいつでも受給に切り替えられるので、お金が必要になった時点で受給を開始すれば問題ありません。大きなお金が必要になった場合も、過度に心配する必要はないといえます。年金の請求には5年の時効があり、5年分さかのぼって一括請求できるからです。例えば、68歳でお金が必要になったら、65歳からの約3年分の年金を一括で受け取ることができます。増額率は0%になり、それ以降の繰り下げはできなくなりますが、5年さかのぼれることを知っていれば、『繰下げ受給』のハードルも下がりますよね」

年金によっては“繰り下げても増えない”ことも

「繰下げ受給」で増額するのは「老齢年金」に限ったことで、繰り下げても増額しない年金もある。

「厚生年金加入者の収入で生計を維持している65歳未満の配偶者、18歳未満の子どもに支払われる『加給年金』も繰り下げられますが、増額はしません。また、受給期限が一定年齢までと限られているので、総受給額が下がったり、受け取れなかったりする可能性があることを覚えておきましょう。配偶者が65歳を超え、老齢基礎年金の支給資格を有しているなどの条件を満たす場合は、『加給年金』が『振替加算』に切り替わりますが、その際も増額率は0%のままです」

「振替加算」をもらう条件の1つは、「1926年4月2日から1966年4月1日までに生まれていること」。それ以降に生まれた人には、関係のない制度といえる。

「また、65歳以上で働いている人は、老齢厚生年金の月額と総報酬月額相当額の合計額が47万円を上回る場合、年金の全部または一部が支給停止になります。この支給停止の部分も、増額の対象になりません。例えば、65歳からの5年間ずっと47万円を超え、年金月額10万円から3万円がカットされた状態で、70歳まで繰り下げたとします。この場合、受給開始後に7万円は42%増額するのですが、3万円は3万円のまま受け取る形になることを覚えておきましょう」

そもそも繰り下げができない人もいるという。

「基本的に“1人1年金”なので、65歳の時点で『障害年金』や『遺族年金』を受給している人は、繰り下げられません。また、繰下げ期間中に『障害年金』『遺族年金』の受給権を得た場合も、それ以降の繰り下げはできません」

細かな注意点はあるものの、“人生100年時代”といわれる今、65歳以降も働いて年金を繰り下げることは、現実的な選択肢の1つといえる。年金を受け取り始めるタイミングについて、検討してみよう。

(有竹亮介/verb)

関連リンク

川部紀子

FP・社労士事務所川部商店代表、ファイナンシャルプランナー、社会保険労務士。日本生命保険相互会社に8年間勤務し、営業の現場で約1000人の相談・プランニングに携わる。2004年、30歳の時に起業。個人レクチャー・講演の受講者は3万人を超えた。最新の著書に、貯蓄や投資の基礎知識を掲載した『得する会社員 損する会社員』がある。