2022年8月号「投資環境レポート」

景気悪化懸念と市場へのインプリケーション

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

8月の投資の視点は、「景気悪化懸念と市場へのインプリケーション」です。

<注目点>

●高インフレに対応した大幅利上げで景気後退懸念が台頭している。

●供給制約が緩和されれば、利上げで景気を押し下げることなくインフレが抑制されるため理想的だが、スタグフレーションが長引けば利下げ転換が遅れる恐れがあることに注意が必要だろう。

●調査機関などの2022年の経済見通しは、インフレ率の上昇ならびに成長率の低下と、スタグフレーション的な環境がより進んだものとなっている。他方、企業業績の見通しは堅調が維持されており、今後は高インフレにより悪化に転じるリスクに注意が必要だ。

金融引き締めと景気後退懸念

当レポート2月号では、供給制約下におけるインフレ抑制を進めるにあたり、供給制約緩和か需要抑制かによって市場へのインプリケーションが全く異なることを強調した。その後、ロシアのウクライナ侵攻や新型コロナウイルス感染症拡大による中国のロックダウンなどによって、供給制約はさらに強まり、米国のインフレ率は約40年ぶりの高水準まで上昇した。米連邦準備制度理事会(FRB)は利上げを急ぐことで需要抑制、つまり景気失速を覚悟してインフレ抑制を最優先する姿勢に転じた。市場の利上げ見通しは大幅に引き上げられ、景気後退懸念が台頭している。

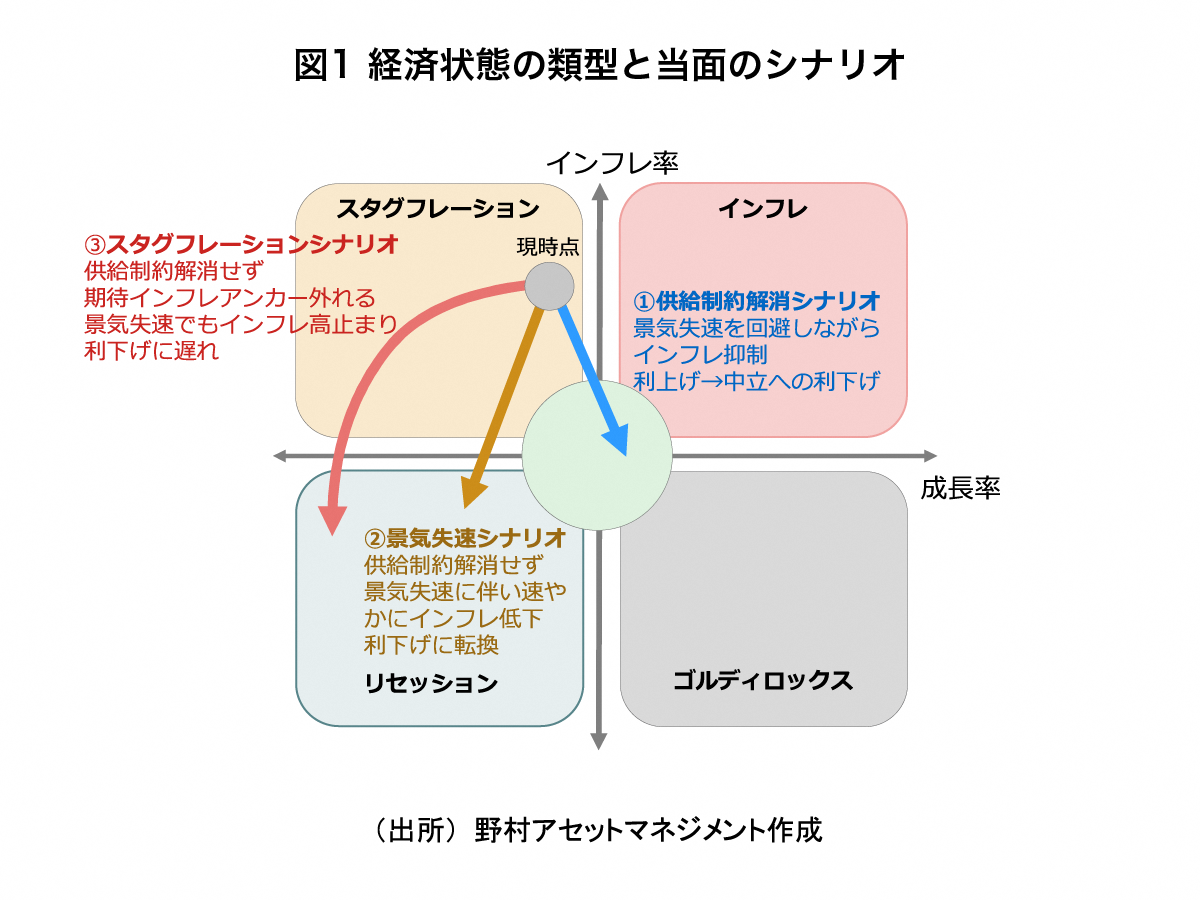

米国の4-6月期成長率は前期比年率-0.9%と2四半期連続のマイナス成長、一方6月の個人消費支出コアデフレータは前年比+4.8%と、スタグフレーション的状況にある。今後のシナリオは類型的には3つある(図1参照)。第一は、対ロ制裁解除やそれに代わる供給制約の緩和で、利上げで需要抑制をせずともインフレ率が低下する。相対的に高成長、低金利の組み合わせで金融市場には最善となる。

これ以外のシナリオでは供給制約が緩和しないため、金融引き締めによる需要抑制(景気押し下げ)でインフレ抑制を図ることになる。言い換えれば、景気が堅調な間はインフレ抑制が見込めないため、当局は金融引き締めを続けることになろう。この際、景気減速に伴って速やかにインフレが低下するのが第二の景気後退シナリオで、利下げに転じることを期待した長期金利低下、株価上昇が見込める次善のシナリオとなる。これに対して、景気後退にもかかわらず高インフレが相当期間続くのが第三のスタグフレーションシナリオで、速やかな利下げが期待しがたく、長期金利の高止まりと株価低迷を招きやすい。

今回の著しい特徴は、感染症拡大やウクライナ情勢など地政学的イベントで供給が大幅に変動していることで、予想が極めて困難である。また、早期対ロ制裁解除のめどが立ちにくいことから、以下では需要抑制のみでインフレ押し下げを図る第二、第三のシナリオに焦点を絞ろう。

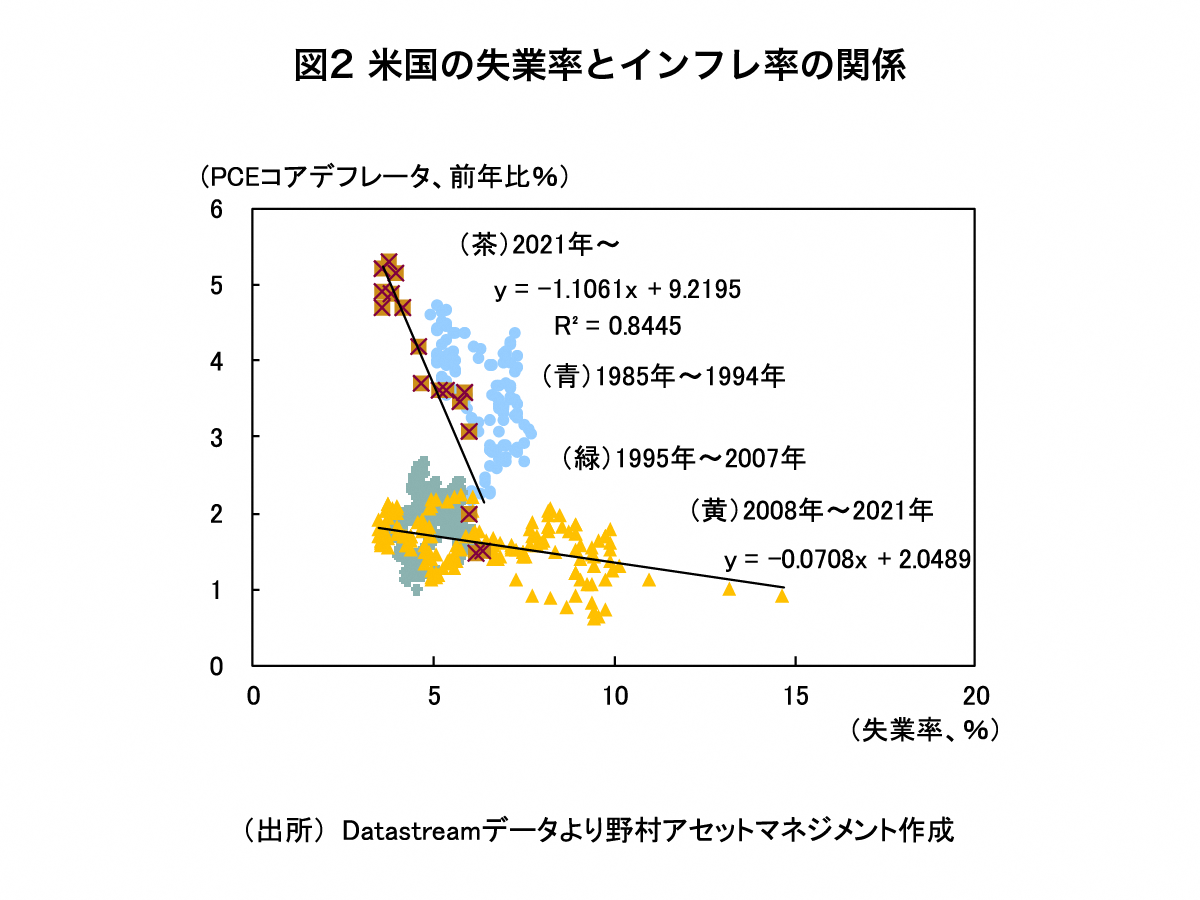

FRBは2023年末には個人消費支出コアデフレータが前年比2.7%と物価安定目標2%に近づくと見込んでいる。失業率とインフレ率、失業率と成長率の関係を用いて、これを実現するための失業率と成長率を計算すると、それぞれ6%と1%台半ばのマイナス成長となる(図2参照)。失業者は現在より400万人も増加することになり景気後退が不可避になってしまう。これは単純な前提の下での試算に過ぎないが、景気後退は現実的可能性である。

第二、第三のシナリオを分けるカギは、景気後退時にインフレ率が速やかに低下するか否かである。期待インフレ率が高まりつつもなお安定的であるのは好材料だ。また、原油など商品価格が景気後退懸念を背景に下落に転じ、サプライチェーンの混乱も最悪期を脱しつつある。

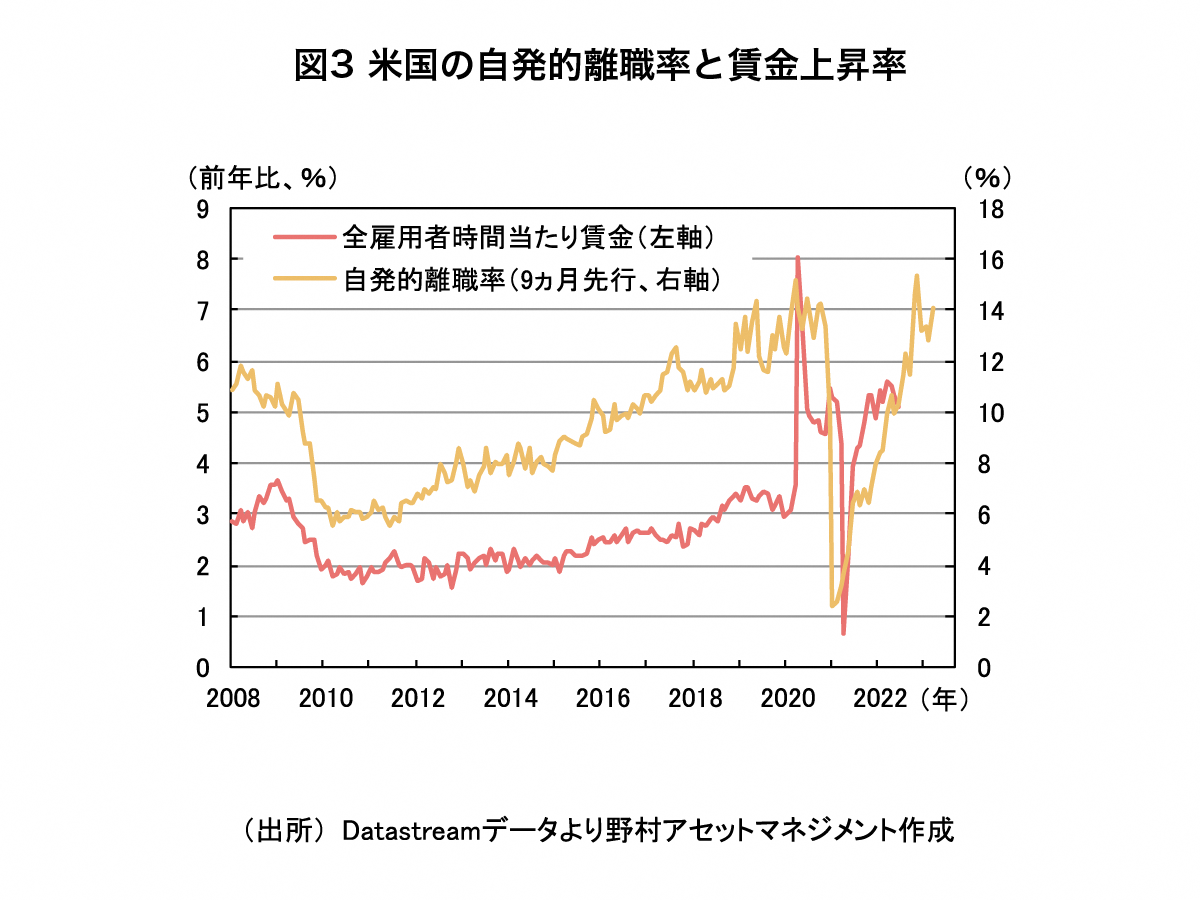

一方、(1)賃金の先行指標である自発的離職率が高く、賃金上昇が続くとみられること(図3参照)、(2)成長率に対して相対的に雇用が強く生産性上昇率が低下しており、賃金上昇と相まって単位労働コストを大きく押し上げていること、(3)感染拡大からの正常化で需要が財からサービスにシフトする中で新たな供給制約がサービス業で生じかねないことなどを踏まえれば、景気後退にもかかわらず速やかにはインフレ率が下がらない可能性に一定の警戒が必要だろう。また、ロシアにはエネルギー・食品の供給を妨害し、西側諸国をスタグフレーションに追い込めば、有利になる側面があることにも留意したい。

2022年8月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)