「投資INSIDE‐OUT」

「逆イールド」発生で投資を避けるべきか?

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

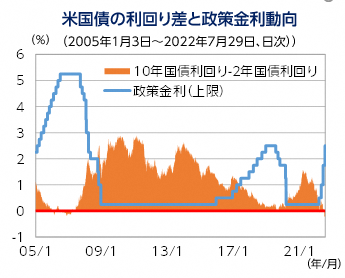

「逆イールド」と景気後退

米国債券市場で、2年国債利回りが10年国債利回りを上回る現象が起きています。これは「逆イールド(利回り)」と呼ばれ、金融市場では近い将来の景気後退を示唆するサインとして注目されています。背景にはFRB(米連邦準備理事会)の利上げがあります。3月に利上げに着手したFRBは高インフレを鎮めるために、これまで利上げペースを加速してきました。

2年国債など償還までの期間が短い債券の利回りは、目先の政策金利の変化による影響が大きいことから上昇しやすくなります。一方、10年国債利回りは将来の景気減速や後退リスクを反映し、上昇しづらくなります。

「逆イールド」は、市場参加者が「中央銀行が利上げを進める結果、将来の景気が後退に向かい、利下げに転じることになる」といったシナリオを持つ場合などに起こると言われています。実際に1970年代以降のほとんどの景気後退局面では、その1~2年ほど前に逆イールドが発生しています。

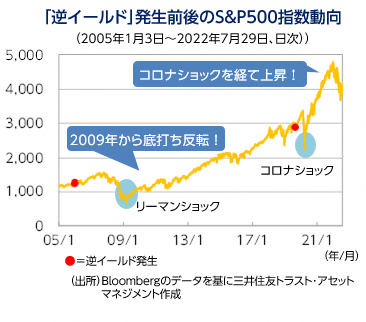

「逆イールド」と株価動向

2000年以降の「逆イールド」発生前後の株価動向を見ると、約1年前には利上げが行われており、金融引き締めを嫌気して株価の上昇は止まっています。発生後は一旦下落していますが、長期で見ると持ち直していることが分かります。

もちろん、それぞれの時期で状況は異なります。2005年12月の局面では2年近く株価は堅調でしたが、その後はリーマンショックが起こりました。また、2019年8月の局面では約半年後にコロナショックが発生し、株価は急落しました。

しかし共通する点は、どちらの「逆イールド」発生時も、利上げの進展により利下げ余地が生まれており、ショック後に大幅な利下げが行われたことで、株価反発の材料となったと考えられます。

高インフレが続いた場合はFRBが利下げに転じるのは難しくなりますが、過去の動向から、「逆イールド」発生時は長期投資のタイミングとしては必ずしも悪くはないと言えそうです。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク