インタビュアー小島瑠璃子、お金の話聞いてきます!「『ウェルスナビ』ってどんなサービスなんですか?」

こじるりも知りたい!自動で資産運用してくれる「ロボアドバイザー」ってなに?

前回、オンライン家計簿サービス「Zaim」の開発者を訪ね、支出の管理や収入を増やすことの重要性を再確認した小島瑠璃子さん。

今回は、手元にできた余裕資金を運用するべく、投資手法のひとつである「ロボアドバイザー」について学ぶため、全自動の資産運用サービスを提供するウェルスナビを訪問。ウェルスナビ執行役員の牛山史朗さんに、「ロボアドバイザー」とはどのようなサービスなのか聞いた。

一人ひとりに合った投資を自動で行う「ロボアドバイザー」

小島「まずは、ウェルスナビのサービス内容から教えていただけますか?」

牛山「我々が提供しているのは、誰でも簡単に全自動で資産運用できる『ロボアドバイザー』というサービスです。もともと投資を行うには、金融機関に行き、『この銘柄をください』と購入するのが一般的でした。しかし、自分でどの銘柄をいくら買うか判断するには、情報収集が必要で、忙しく働く人には難しいことですよね。そんな方が投資のプロに資産運用を任せられるサービスとして、我々は2016年に提供を開始しました」

小島「『ロボアドバイザー』というのは、資産運用を全自動で任せられるサービスの総称ですか?」

牛山「そうですね。PCやスマートフォンなどを通じて、資産運用を依頼できるサービスの総称と捉えています。我々は『ロボアドバイザー』だけを提供していますが、大手の金融機関ではサービスのひとつとして『ロボアドバイザー』を提供しているところもあります」

小島「他社でも同様のサービスはあるんですね。同じように投資家からお金を集めて運用する『投資信託』もありますが、『ロボアドバイザー』との違いは?」

牛山「『投資信託』は複数の銘柄が組み合わさったパッケージ商品のイメージで、プロにお金を預けて運用してもらう仕組みではあるのですが、全員のお金を同じ銘柄にまとめて投資します。一方、『ロボアドバイザー』は、お客様一人ひとりの状況を見ながら、それぞれに合わせた投資を個別に行っていくところが大きな違いです」

小島「『ロボアドバイザー』だと、運用の中身は一人ひとり異なるということですね」

各社の個性を決めるのは「ポートフォリオ」と「サポート」

小島「全自動で資産運用してくれるシステムは、AIが搭載されていたりするんですか?」

牛山「将棋で名人に勝ったり、瞬間的に翻訳してくれたりするAIが運用しているのかというと、ウェルスナビはそうではありません。金融工学という理論に基づいて、合理的に動かしています」

小島「投資で成功する理論があるんですね」

牛山「スポーツの世界でもスイングを撮影して解析するなど、科学の力が用いられているように、金融にも科学が取り入れられています。株価が将来的に上がるか下がるかは、誰にもわかりません。そのような状況で、どのように投資すれば効率がいいか、リスクを抑えられるかといったことが、理論的に解き明かされているんです」

小島「具体的には、どのような理論なのでしょう?」

牛山「我々が主に取り入れているのは『長期・積立・分散』と呼ばれるもので、長期的にじっくりお金を増やしていく方法です。投資では、投資先を世界中に分散させ、腰を据えて長期的にコツコツ積み立てると、リスクを抑えながら利益を得られるといわれています。相場が悪くなった場合に、そこでお金を引き出してしまうとマイナスで終わってしまいますが、そのまま運用を続けていればプラスに転じる可能性があるんです。いかに続けていくかが重要なので、我々も個々のお客様の状況に合わせて、『このような進め方がいいでしょう』と、アドバイスを送るようにしています」

小島「投資を考え始めると、『長期・積立・分散』ってよく聞きますよね。現時点ではこれが最良の理論なのだと思うのですが、理論がアップデートされることはないんですか?」

牛山「日々研究は進んでいるので、新しい理論が出てくることはあります。ただ、新しいものに飛び付けばいいかというと、必ずしもそうとはいえません。例えば、新しい薬が開発されたとしても、副作用などを検証しないと使えないですよね。健康と同じでお金もとても大切なものなので、しっかり検証された理論でないと取り入れることはできません」

小島「おっしゃるとおりですね。ただ、金融工学の理論はウェルスナビのオリジナルというわけではなく、世間一般のものですよね。そうなると、運用面でのウェルスナビの強みはどこに出てくるんですか?」

牛山「どの金融機関も、基本的にベースとなる理論は同じです。ただ、現実はすべてが理論どおりに行くわけではありません。理論をベースにしつつも、どのように工夫するかという部分で各社に違いが出てきます」

小島「その工夫とは、どのようなことでしょう?」

牛山「投資を行う際には、ポートフォリオ(投資する金融商品の組み合わせ)を決めるのですが、その割合やカテゴリー分けが各社の個性といえます。我々は株式を『米国』『米国以外の先進国』『新興国』の3つに分けて考えていますが、他社だと新興国を国ごとに分けるところや、『日本』『日本以外の国』としているところもあります」

小島「ポートフォリオが変われば投資対象も変わって、各社の運用成績も変わってくるというわけですね」

牛山「そうですね。また、運用面ではないのですが、ウェルスナビは『使い勝手がいい』『運用中のフォローが丁寧』といった部分も、お客様に評価していただいています。もちろん運用成績も大事なのですが、投資は20~30年続けていかないと安定した利益が出てこないので、続けるためのサポートをしっかり行うことも重要だと考えています」

資産運用の基準は「リスクに対する考え方」

小島「お話を聞いていると、『ロボアドバイザー』は着実に安定した利益を得るサービスのように感じますが、リスクを取りたいというユーザーの方もいるんですか?」

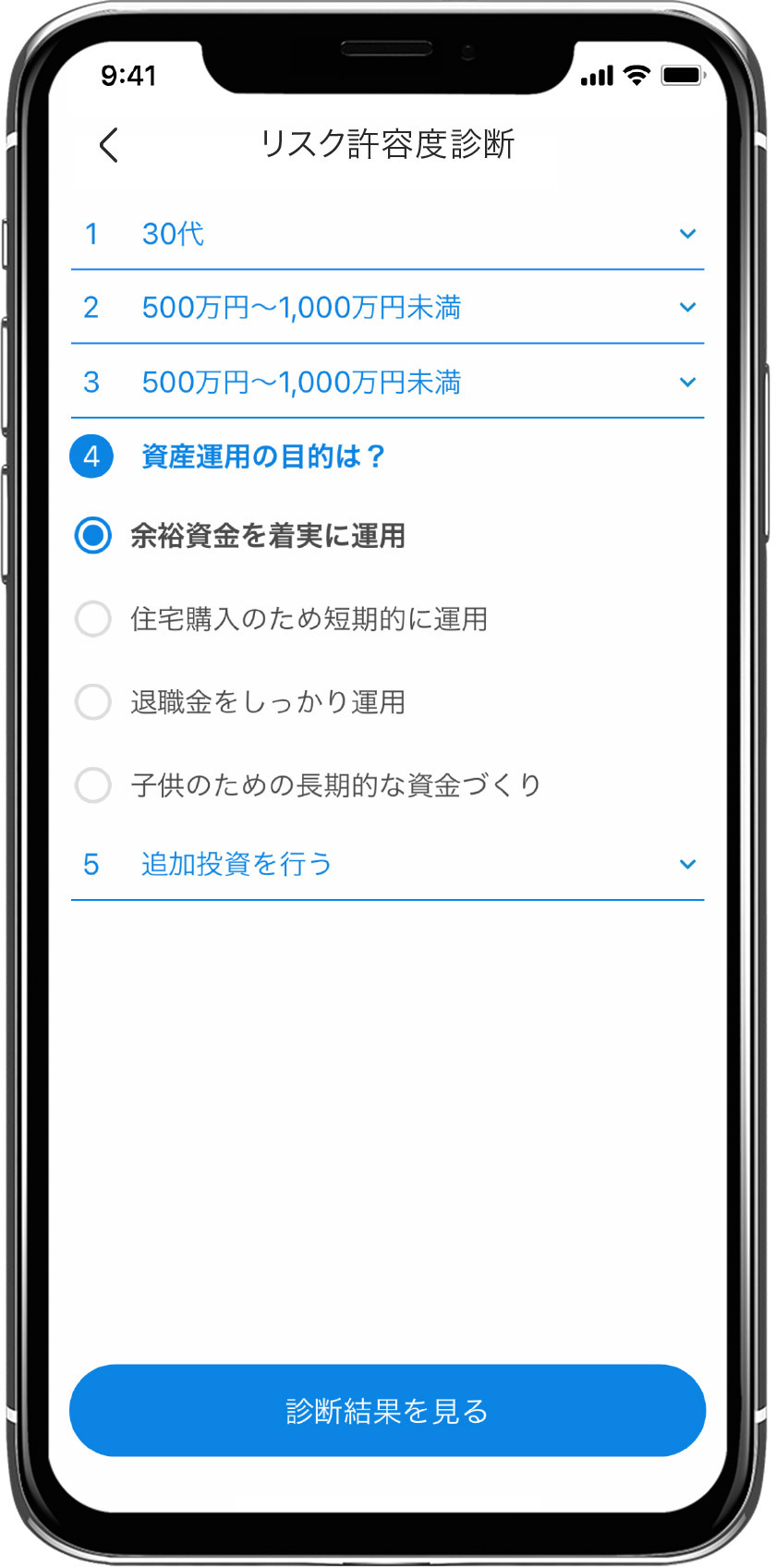

牛山「いらっしゃいますよ。一人ひとりに合わせた運用を行うとお話ししましたが、その基準となるのがリスクに対する考え方です。ご自身がどの程度リスクを取れるのか知るため、我々はサービスの利用を開始される前に『リスク許容度診断』というものを受けていただいています」

小島「人と比べてリスクを取れるかどうかって、わからないですよね。私も診断してみたいです!」

牛山「5つの質問に答えていただくだけなので、ぜひ試してみてください」

小島「本当に5つだけでわかるんですか? 年齢や年収、資産運用の目的などを答えていくんですね。最後の質問の『株価が1カ月で20%下落したら?』というのは、銘柄にもよりますよね」

牛山「『これはいける』と信じて買った銘柄が、理由がわからずに下がった場合と考えてみてください」

小島「それであれば……『追加投資を行う』ですね。結果は『リスク許容度5』です」

牛山「リスク許容度の数字が大きいほどリスクを取ってもいい人、小さいほどできるだけリスクを抑えたい人なので、小島さんはリスクを取れる人といえます。ウェルスナビの運用実績でいうと、リスク許容度1で6年半運用した場合、元本の約1.3倍に増えますが、リスク許容度5だと元本の約1.5倍に増えています」

「ウェルスナビ」サービス開始後のパフォーマンス(手数料控除後、2016年1月19日~2022年7月末/当初100万円、毎月3万円積立)

小島「増える方がいいじゃないですか」

牛山「ただ、コロナショックなどで大きく株価が下がる局面になった時に、リスク許容度5はマイナスの影響も大きくなります。一方で、リスク許容度1であればそこまで下がりません。リスクを覚悟してリターンを期待するか、リスクを抑えて堅実に進めるか、その人の考え方によって運用方法が変わるということです」

小島「それぞれにいいところがあるんですね。私個人としては、リスク許容度5のグラフの方が好きです。コロナショックでガーンと下がったら、追加したいくらいですもん」

牛山「頼もしいですね。株価が下がったタイミングは買いどきでもあるので、その考え方は間違っていませんよ。いろいろな方の資産運用をサポートできるように、リスク許容度を測って一人ひとりの考えに寄り添えるサービスを目指しています」

小島「自分の考え方に応じて代理で資産運用してもらえるって、贅沢なサービスだと感じてきました」

ウェルスナビのサービスの一部に触れて、「ロボアドバイザー」に興味が湧いてきた小島さん。後編ではさらに踏み込んで、「ロボアドバイザー」が生活に与える影響について聞いていく。

(取材・文:有竹亮介/verb 撮影:森カズシゲ)

関連リンク

小島瑠璃子

タレント。1993年12月23日生まれ。バラエティ番組を中心に活動するかたわら、スポーツキャスターとしても活躍。またNHK科学教育番組の出演や情報番組「サタデープラス」などのレギュラー出演をはじめ、ラジオ、CMなどで幅広く活躍中。