2014年から後払い事業を開始

米大手ペイパルを魅了した理由とは。日本のBNPL先駆者である「Paidy」

2021年9月、日本のフィンテック界隈に大きなニュースが走った。アメリカの決済大手ペイパルホールディングスが、約3000億円で日本のスタートアップ企業Paidyを買収すると発表したのである。3000億円という買収額は、国内スタートアップで過去最大の規模と報道された。

同社が展開するのは「BNPL」と呼ばれる後払い決済サービス。一体どんなものであり、なぜアメリカのペイパル を魅了したのだろうか。

そこで取材したのが、Paidy ファイナンス本部長の後藤俊二氏。金融業界の動きを取り上げる連載「新しい金融のカタチ」。BNPL特集の2回目となる本記事では、同社のサービス内容や今後のビジネス展開に迫った。

私たちの考えるBNPLは、単なる後払いサービスではない

Paidyでは、買いものにおけるユーザーの“面倒”をなくそうと事業を展開してきた。その面倒のひとつが決済であり、決済の不便や不満をなくすためにBNPL事業をスタートさせた。これが2014年のことだ。

なお、同社の考えるBNPLとは、単に後払いができるサービスではないという。後藤氏が説明する。

「私たちの考えるBNPLは、以下3つの条件が揃った決済サービスです。それは、1:デジタルやスマホで完結できる、2:シンプルなUXでお買いもの面倒をなくす、3:分割払いが可能かつ手数料がかからない、です」

この3つをふまえて、同社が目指したBNPLサービスとは、オンラインで買い物をする際の代表的手段である「クレジットカード決済(クレカ決済)」と「代金引換(代引き)」の両方の利点を取り、かつ両方の弱点を解消するものだった。

たとえばクレカ決済なら、利点は翌月にまとめて支払えるところであり、弱点は盗難や紛失、個人情報の漏えいといったセキュリティ面だ。一方、代引きの利点は決済手法のシンプルさにあるが、弱点として受け取り時の支払いが面倒というものがある。特に受け取りのタイミングが合わないと商品が返品され、買った人も売った店にも手間が発生する。

それぞれの決済手段が持つ利点を残し、かつ弱点をなくしたサービスを作れないか。こういった背景のもと、2014年に生まれたのがBNPLサービスの「ペイディ」だ。

※以下、本記事では企業名をPaidy、サービス名をペイディと表記する。

ペイディのサービスとは。お店の売上アップにも貢献?

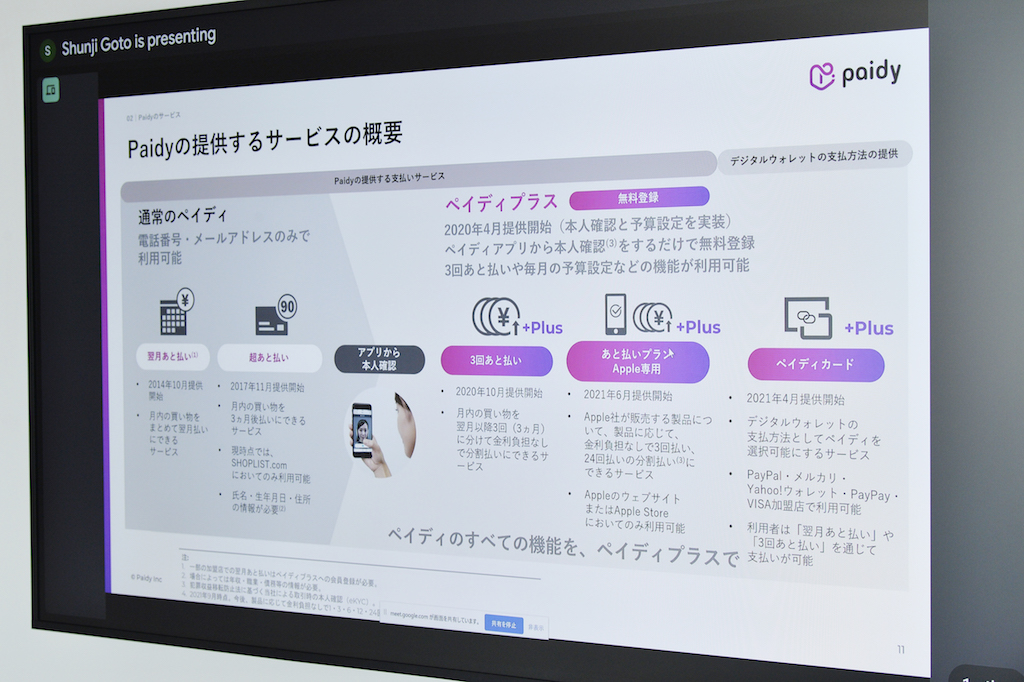

ペイディでは、オンラインの買い物において、メールアドレスと電話番号を入力すると手数料無料(※銀行振込、口座振替のみ。以下同)で後払い決済ができる。ユーザーは基本的に、その月の買い物代金を翌月10日までにまとめて支払う。支払い方法はコンビニ払いや銀行振込、口座振替から選ぶ形だ。

後藤氏は「クレカのように翌月一括払いができ、かつ、代引きのようにシンプルで、細かな手続きがありません」と話す。

具体的なシステムの流れはこうだ。まずユーザーが決済のリクエストを出すと、AIが0.5秒後に審査。ユーザーの過去の購買・支払履歴や、今回の決済の時間帯、場所、金額などから、ユーザーの返済能力や意思を総合的に分析する。

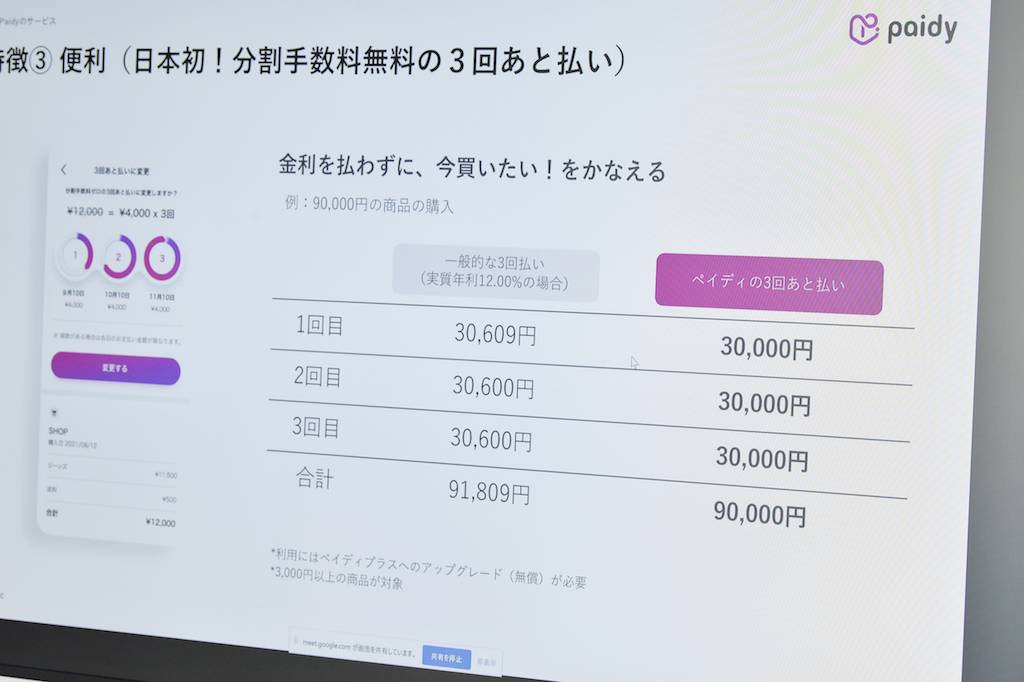

さらに、アプリで本人確認を行うと、手数料無料の3回分割払いも可能になる。恒常的に手数料や金利のつかない分割払いは、当時「日本初」だったという。

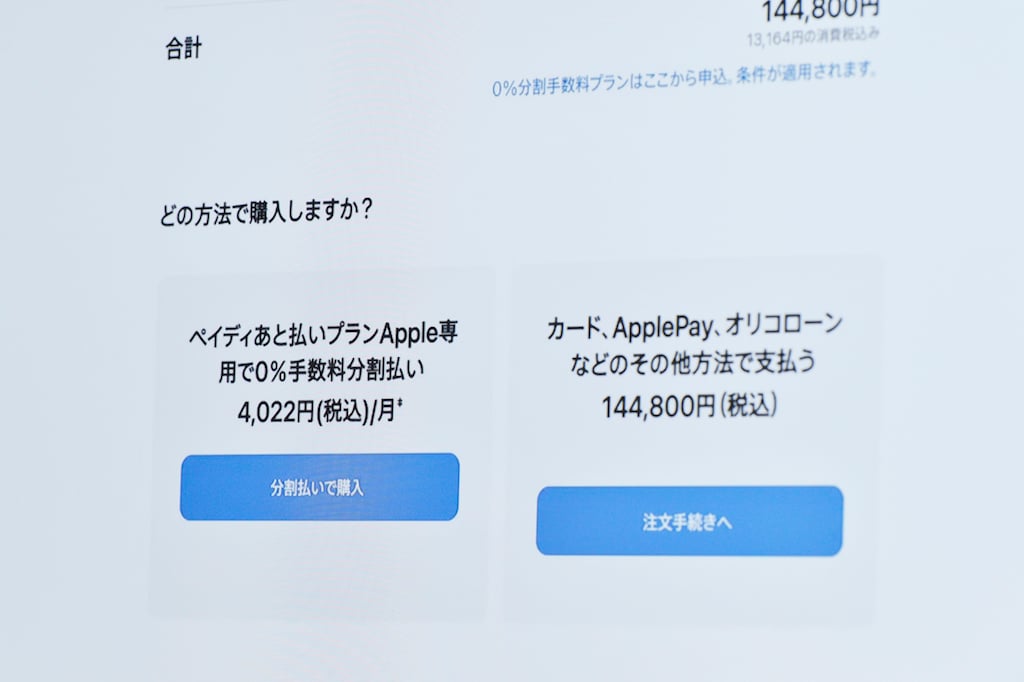

そのほか本人確認をすると、AppleのウェブサイトやApple Storeにおいて、同じく分割手数料無料で最大36回の分割払いが可能になる「ペイディあと払いプランApple専用」が利用可能となる。

「Appleは高額商品も多く、分割払いのニーズが高かったと言えます。これまでもAppleでは分割払いを提供していましたが、審査に時間がかかるなどの不便がありました。そこにペイディが入り、手数料のかからない分割払いを即座に行えることで、Appleの購買体験を上げられたと考えています」

このほか見逃せないのが「ペイディカード」という機能だ。アプリ内でペイディカードを発行すると、Visa加盟店ならどこでもクレジットカードとして使うことができる。オンラインショッピングを行う際、決済方法としてVisaのクレジットカードを選び、ペイディカードの番号を入れれば良い。その後の支払いは、ペイディの通常利用と同様だ。

「さらにはこのペイディカードをリアルカードとして発行することも可能です。ペイディの利用と変わらない仕組みなので、リアルカードを出すからと追加の審査はありません。これがあれば、街中のVisa加盟店でもペイディが使えるようになります」

ペイディの利用によって、ユーザーの購買行動に変化は起こっているのだろうか。後藤氏は「3回あと払い利用者について、 1人あたりの購入単価が通常の買い物の約3倍になっています」という。手数料がかからず分割払いができるため、高額商品を買いやすい。ユーザーにとっても、お店にとってもメリットになっていると話す。

一方、BNPLサービスは未払いのユーザーが出るリスクも気になるところ。これについて、ペイディの未払率は1~2%ほどとのこと。先ほど説明したAIによる審査が未払率の低さにつながっているようだ。

「BNPLサービスは、お金のない方に向けたものだと捉えられますが、私たちが目指すのは、目的意識を持つ方のためにお金を賢く使えるサービスです。たとえば楽器を買うお金が貯まるまで3カ月我慢するのではなく、早く買って練習した方が早く上手くなりますよね。そういう方たちをこのサービスで応援したいのです。単なる決済会社ではなく、ユーザーの夢や成長、自己投資を応援する会社です」

ペイパルを魅了した背景は。裏にある3つの理由

こういった思想のもとに、サービスを拡大してきたスタートアップのPaidy。同社がペイパル傘下になったのは昨年10月。なぜこの買収劇が起きたのか。後藤氏は、Paidyがペイパルを魅了した背景を以下のように語った。

「まず、ペイパルにとって世界3番目のEC市場規模を持つ日本市場が魅力的で、今後強化していくマーケットであったことです。さらに、ペイディが日本のBNPLにおいて優位性のあるビジネスモデルを持っていることが挙げられます」

また、後藤氏は「弊社の経営陣がダイバーシティに富んでおり、且つ、優秀な人材が揃っていることも理由の一つだと考えます」と述べた。Paidy創業者のラッセル・カマー代表取締役会長をはじめ、同社は30カ国以上の人材がそろう国際色豊かな企業だ。

「ペイパルとしては、日本市場に精通していながら英語でのコミュニケーションが取れる経営陣の存在を含め、連携のしやすさも評価したと考えています」

では、この買収劇の後に目指す先はどこなのか。後藤氏は「まずは日本市場で勝ち切ること。そこに集中していきます」という。

「日本の消費者向けECは20兆円ほどの市場規模です。BNPLの取扱高はまだ1兆円ほどですから、十分に伸びる余地はあるでしょう。クレジットカードは使いたくないという方にとっても、ペイディは気軽に使えるキャッシュレスなので、新しい決済の選択肢になるのではないでしょうか」

まだBNPLという言葉が存在しない時代から、後払いのサービスを発展させ続けたスタートアップPaidy。アメリカ大手ペイパルグループの一員になることで、この領域の先駆者としてさらに進化していくのだろうか。日本で“勝ち切る”ための戦いはスタートしている。

(取材・文/有井太郎 撮影/森カズシゲ)

※記事の内容は2022年9月現在の情報です