マクロ見通し

現実味を増すインフレ加速と景気後退

提供元:フランクリン・テンプルトン・ジャパン

- TAGS.

本記事は、フランクリン・テンプルトン・インベストメント・インスティテュート「Macro Perspectives(2022年8月)」の翻訳版を抜粋・再構成したものです。

7月末に米連邦準備制度理事会(FRB)が0.75%の追加利上げに踏み切るとともに、米国の第2四半期のGDPが2四半期連続のマイナス成長となったことが明らかになり、投資家の間に先行きに対する不透明感が浮上しています。中国の景気減速や欧州のエネルギーショックもこうした懸念に拍車をかけています。

今回の中期マクロ見通しでは当社のエコノミストとともにスタグフレーション(インフレと景気減速の同時進行)のシナリオは回避できるのか、投資家は少なくとも一時的な資金の避難先として投資機会をどこに見出すことができるのかについて議論しています。

米経済はハードランディングか?

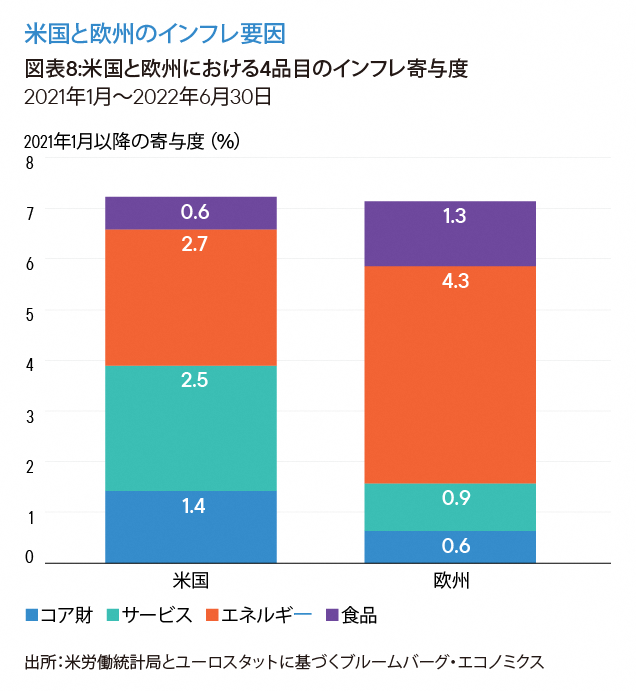

米国の6月の消費者物価指数の上昇率は前年同月比9.1%に加速し、第2四半期のGDPは2四半期連続のマイナス成長となり、市場に動揺が広がりました。FRBはおそらく景気後退を引き起こす懸念よりインフレファイターとしての信認を高めたいと考えているようです。FRBが十分な対応をしなければ、インフレは高止まりを続ける可能性があります。またすでに十分な対応をしていないのであれば、インフレは手に負えなくなり、景気後退入りする可能性もあります。消費者にとって物価高はインフレが加速し、賃金物価スパイラルが引き起こされるリスクを高め、皮肉なことにそれが新たなインフレを招く可能性があります。

軽度に留まる景気後退

景気の先行指標はインフレがピークを打った可能性を示唆しています。実際にインフレがピークを打ち、FRBがそれを適切に解釈すれば、行き過ぎた利上げや深刻な景気後退リスクの上昇は避けることが可能です。

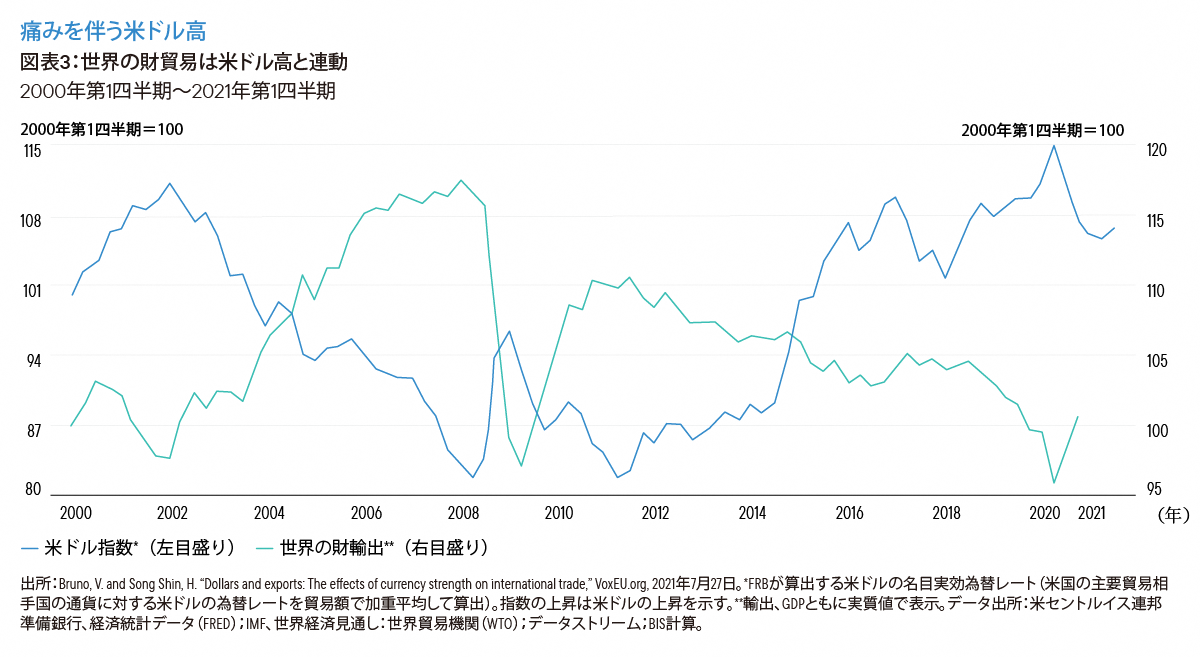

米ドル高の進行

FRBが3月半ばに利上げを開始して以降の米ドル高は、国際商品価格の上昇を通じて、欧州、日本、新興国市場の経済に新たなインフレをもたらしています。国際商品の取引は米ドル建てで行われているため、今のところ米ドル高は輸入品が割高とはならない米国にとっては追い風となっており、インフレ率の低下に寄与する見通しです。

欧州のエネルギーショック

検討すべきリスクの1つに、欧州向けの原油や天然ガスの供給をロシアが停止する可能性が挙げられます。そうなれば欧州ではインフレが加速し、年内に、より深刻な景気後退に陥るとともに世界のエネルギー価格も一段と上昇する可能性があります。その結果、米国でもインフレ率が押し上げられる可能性が高く、FRBは利上げを加速する可能性があります。

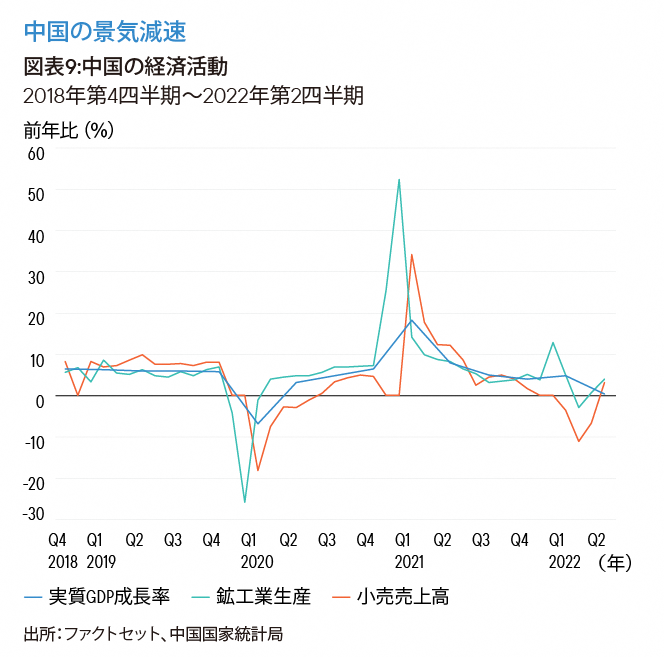

中国と新型コロナウイルス

中国ではロックダウンを強化する必要があり、不動産業界も苦境に陥っていることから、世界経済が年内に減速する可能性があります。

市場の混乱がもたらす投資機会

年内の見通しは複雑です。しかし、このような環境は市場の混乱を通じて資本市場に投資機会ももたらしています。世界的にソブリン債の利回りはコロナ前の水準まで上昇しています。運用チームでは、格付けや年限に関わらず、株式の配当利回り以上に上昇し始めている社債についても投資機会を見出しています。また、新興国市場債券にも投資機会は存在します。

「マクロ見通し:現実味を増すインフレ加速と景気後退」レポート全文はこちらからご覧ください。

(提供元:フランクリン・テンプルトン・ジャパン)

●当資料は説明資料としてフランクリン・テンプルトン(フランクリン・テンプルトン・リソーシズ・インクとその傘下の関連会社を含みます。以下FT)が作成した資料を、フランクリン・テンプルトン・ ジャパン株式会社が翻訳した資料です。

●当資料は、FTが各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

●当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている運用スタンス、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

●この書面及びここに記載された情報・商品に関する権利はFTに帰属します。したがって、FTの書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

●当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。

●フランクリン・テンプルトン・ジャパン株式会社(金融商品取引業者 関東財務局長(金商)第417号、加入協会/一般社団法人投資信託協会・一般社団法人日本投資顧問業協会・一般社団法人第二種金融商品取引業協会)はフランクリン・リソーシズ・インク傘下の資産運用会社です。