【日経記事でマネートレーニング31】データ編~PBR、割安判定の基本指標~ワナにご用心

提供元:日本経済新聞社

このコーナーでは日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。2022年からコンセプトを少し改めて数値やデータの読み解き方にスポットライトをあてていきます。

前回掲載から少し間隔があきましたが、今回はデータ編の9回目(通算31回目)となり、「PBR」=ピー・ビー・アールを取り上げます。株式相場が下落したり、株価の低迷が長引いたりする局面で注目されやすい指標です。2022年以降は米国金利の上昇とともに世界的な景気後退懸念から株式相場が調整しています。投資判断にあたってPBRの出番が増えるかもしれません。

株価純資産倍率、株価の下限を測る目安に

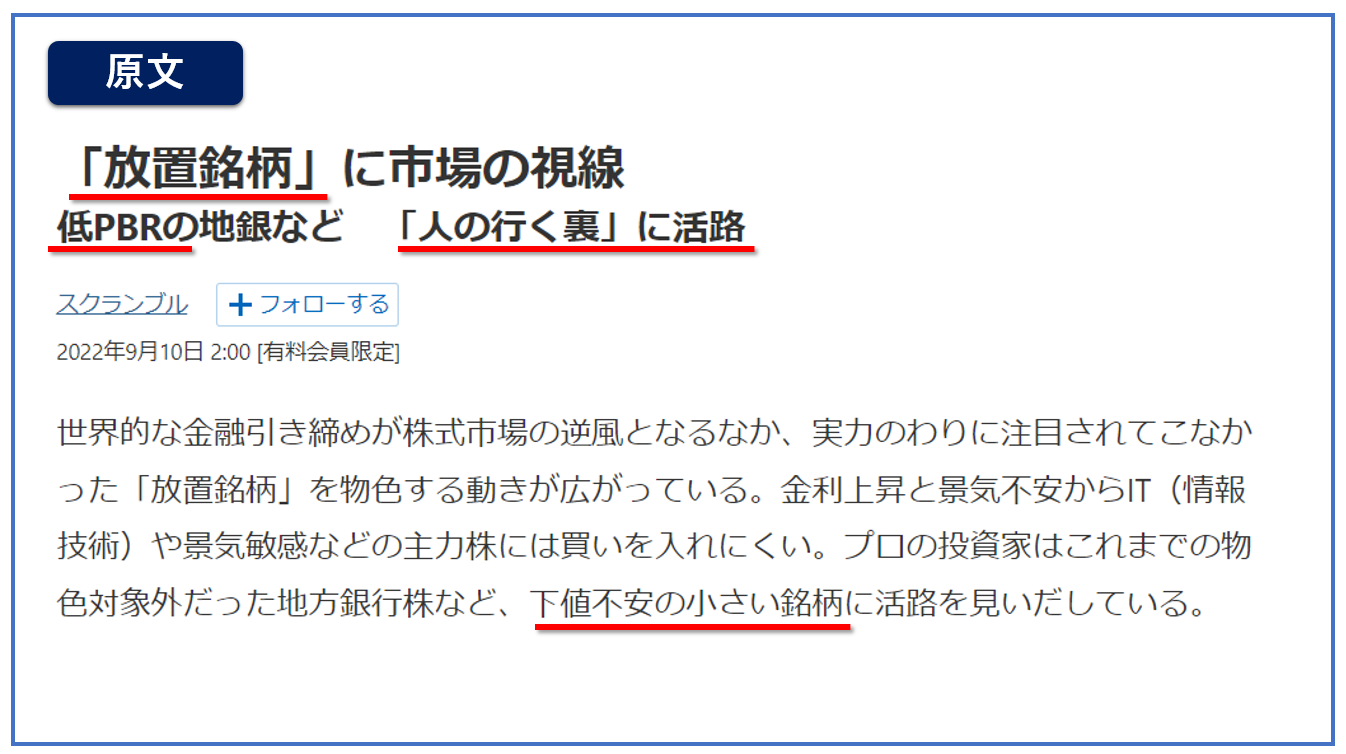

サンプル記事をご覧ください。低PBRのまま放置されていた銘柄は下値不安が小さいので投資家が買っている、というような内容です。どういう意味でしょうか。

たとえば、みなさんが友人から100万円のお金を託されて(出資)事業を始めたとしましょう。みなさんは100万円の株式を発行し、見返りとして友人に100万円分の株式を保有してもらいます。この株式は上場して自由に売り買いされるとします。その値段は100万円のままでしょうか?

みなさんは100万円を元手に事業を拡張し、この先500万円、1000万円と事業規模を増やしていくわけです。将来の価値が増えるという前提に立つと必ずこの株式は100万円以上の値段がつくはずです。逆にいうと、なんらかの事情で90万円に下がっていたら割安という評価になるわけです。

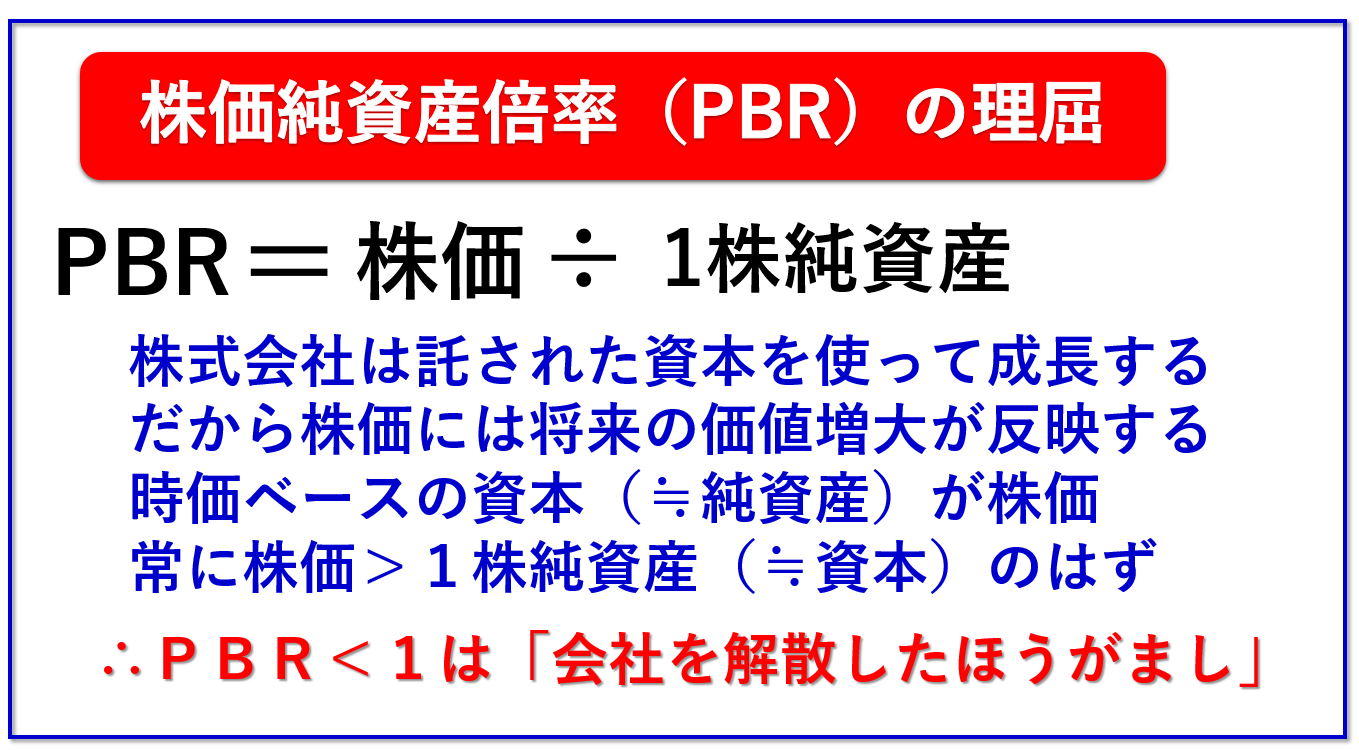

このような考えをあてはめた指標がPBRで、割安感を測る目安になります。株価を1株純資産で割って求め、現在の株価が1株純資産の何倍まで買われているかという読み方をします。1株純資産の概念は詳しく述べると難しい財務の解説が必要になるのでここでは割愛し、1株あたり株主資本、あるいは1株あたり自己資本に近いイメージだと考えてください。

冒頭の事例でいえば、100万円の出資金にあたります。払い込まれた出資金が株式になって自由に売買されるようになると、株式には将来の事業拡大や利益成長を前提にした値段が反映されます。つまり時価ベースでの出資金の価値(株価)は当初の出資金を必ず上回るという理屈が成り立ちます。これを計算でみると株価は1株純資産を上回り、株価÷1株純資産で出てきたPBRは必ず1倍を上回るということになるわけです。

では、PBRが1倍を割っていたらどうでしょうか?これはいまの企業価値=株価が、資本などを払い戻して会社をたたんだ価値=解散価値より低いことを意味します。オーナーである株主が「事業をやめてしまったほうがマシだ」と言う評価を自分の企業にくだしていると言い換えられます。こういう状況は上場企業の原理原則からありえないとみなし、1倍は株価の下限であると考えるわけです。記事中、下値不安は小さいというのはそういう意味を込めています。

下値不安は小さいが「割安修正」起こらないケースも

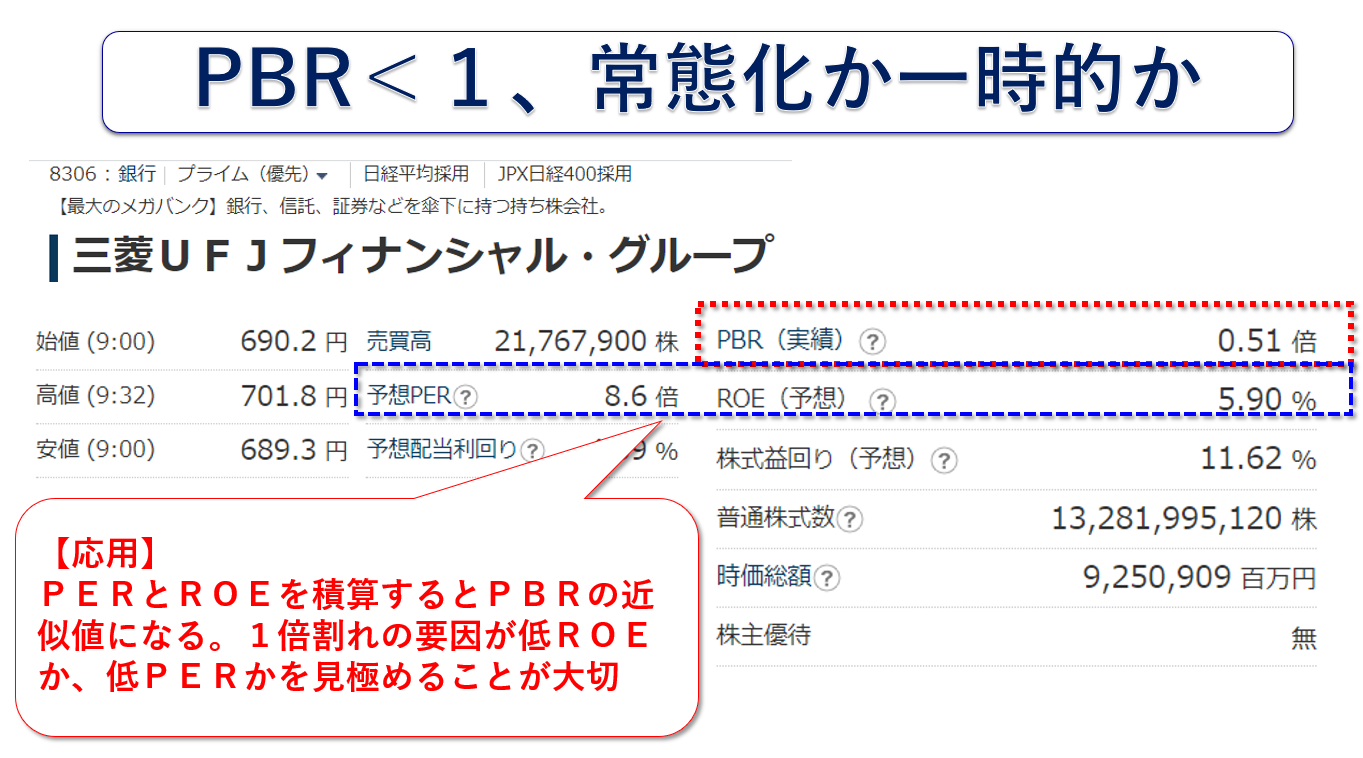

PBRが現在、何倍なのかはネット証券や投資サイトにたいてい表示されています。日経電子版でいえば、個別株ページ上段に表示されています。

ところでこのようなPBR1倍割れ銘柄はほとんど見つからないのかというと現実はこの逆で、ごろごろと見つかります。つまり、1倍割れの状態で放置されているわけです。

では、1倍割れは明らかに「割安だ」といえるのでしょうか?

事例を変えて、みなさんがスーパーで買い物をするとしましょう。筆者はブロッコリーが好きなのですが、スーパーでまれに98円で売られるときがあります。このときはたいてい2,3本買いだめします。「割安」だと判断したからです。なぜ、割安かというというまでもなく「ふだんは高い」からです。つまり、割安かどうかは特定の期限が過ぎると元の値段に戻ってしまうということが条件になります。

ではPBR1倍割れの銘柄にあてはめてみましょう。ふだん1倍割れの状態ではないにもかかわらず、1倍を割った場合は明らかに「割安」といえるでしょう。そのタイミングを逃すと株価が上昇して正常とみなせる1倍以上の水準に戻ってしまうからです。しかし、1倍割れが常態化している場合はどうでしょう。そもそも割安修正が働かないわけですから割安とはいえないわけです。

ここからはいささか難しい話になるので、読み飛ばしてもらってもかまいませんが、実はPBRはPERとROEを積算した値になります。正確に一致しませんが、近似値が出ます。言い換えるとPBRが低くて1倍を割るような異常値は、ROEとPERに原因があるのです。

低PBRはROEとPERの両方とも低いか、どちらかが極端に低いかのいずれかの要因に基づきます。PERはマーケット環境によって大きく変動する成長性指標です。しかし、ROEは経営力を示す指標(29回、30回の「日経記事でマネートレーニング」を参照)ので、容易には変わりません。もっとかみくだくと相場環境がよくなった場合にPERは高くなりますが、ROEは変わりません。PBRの低さが低ROEにあるなら相場環境がよくなっても割安修正は起こらないという結論に至ります。

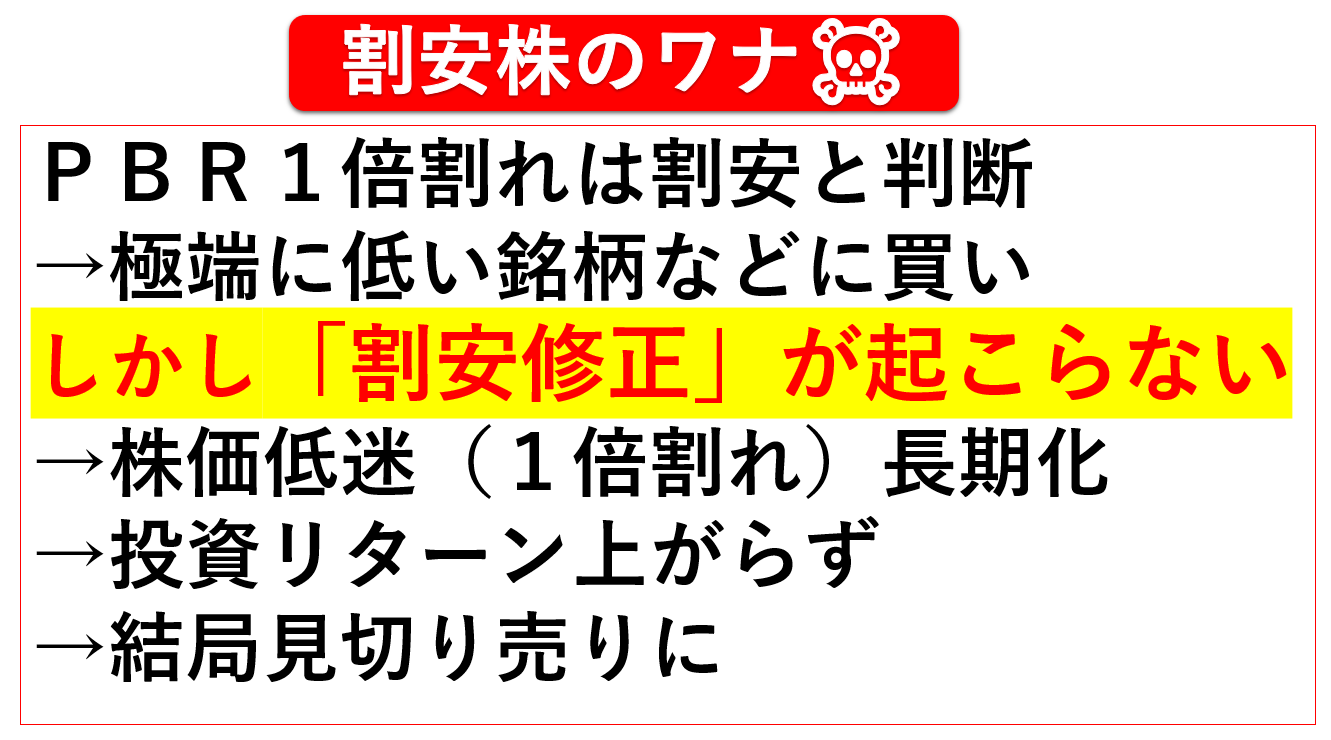

記事中に「人の行く裏に活路」とありますが、これは「人の行く裏に道あり花の山」という有名な格言で、誰もやらないことをやらないと「お宝株」なんて見つからないよという意味です。放置されたPBR1倍割れ銘柄を拾う(買う)ことはこの格言に近い投資行動です。

しかし、「一見割安」にみえても用心しないといけません。いつまでも割安修正が働かず、1倍割れが続く可能性があるからです。記事で取り上げている地銀株の場合、10年前後も1倍割れに置かれた銘柄が数多くあります。たしかに突然、割安だという投資家が現れて大量に買い、株価が上がる可能性はゼロではありませんが、長期間PBR1倍割れの銘柄にはそのような状態を作り出している「負の要因」が必ず存在するのだということを念頭に置きましょう。

次回は配当利回りや配当性向など「配当」について詳しくみていきたいと思います。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク