マルチアセット型投資の運用評価

マルチアセット型投資のベンチマーク

提供元:Morningstar Indexes(モーニングスター・インデックス)

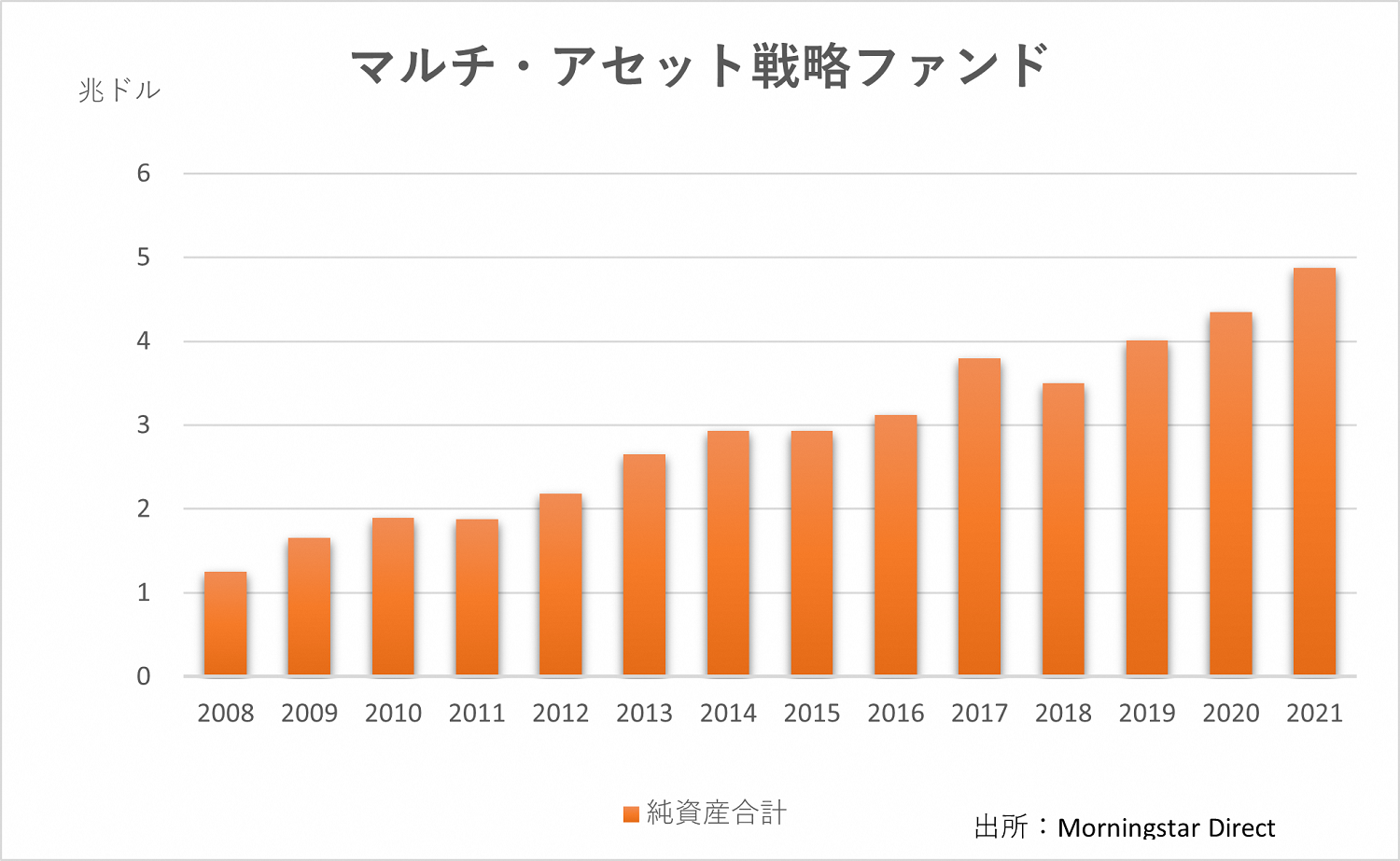

2008年の世界金融危機以降、株式、債券、その他の資産クラスなど複数の資産を組み入れるファンドに、投資家の資金が流れ込んでいます。米国Morningstar のデータによれば、マルチアセット戦略をとるミューチュアル・ファンドとETFの運用資産残高は、2008年のおよそ1兆ドルから増加し、2021年に約5兆ドルに達しました。マルチアセット型ファンドは、よく「ワンストップ・ショップ」と呼ばれます。分散投資を行うという特性によって、従来は投資家自身で行わなければならなかったポートフォリオの構築という手間をアウトソースできるようになりました。このことが2008年の世界金融危機以降、より多くの投資家を惹きつけてきた理由と言えそうです。例えば、ターゲット・デート・ファンド、あるいはターゲット・マチュリティ・ファンドは、多くの退職プランにおいて加入者が運用商品を指図しない場合に自動的に選択される投資商品(デフォルト・オプション)となっています。

まさに「投資してしまえば、そのまま放置してよし」を体現するソリューションと言えます。

マルチアセット戦略をベンチマークで評価することは、単一の資産クラスに焦点を当てる運用戦略の場合とは大きく異なります。一般に、ファンドのベンチマークとなる指数は、ファンドの投資目的を明らかにしてファンドの超過収益(または損失)を測る尺度としての役割を果たします。ベンチマークを設定することは、リスクとリターンの要因を理解し、ポートフォリオの特性を評価するために極めて重要です。

しかし、マルチアセット戦略が多様な側面を持つことがその分析を複雑にしています。まず、投資対象とする資産が、株式・債券・その他の様々な資産クラスに分散されていることです。そして、株式や債券には異なる種類(規模、投資スタイル、地域、セクター、デュレーション、信用の質等)があることです。さらに、インデックス運用ではなくアクティブ運用のファンドが組み入れられている戦略であれば、もう一段階、資産クラスごとに銘柄選択による要因を考慮する必要があります。既存のマルチアセット型ファンドは様々な方法で、こうしたベンチマークのジレンマに対処していますが、中にはベンチマークが全く存在しない市場もあり、投資家は投資成果を客観的に評価できないまま投資を続けている場合もあります。

カスタマイズしたベンチマークを用いる場合もありますが、それがもしファンドの運用者の裁量で自身が運用するファンドのベンチマークを構築するのであれば、独立性や妥当性が疑問視されます。

マルチアセット型ファンドを指数化する

マルチアセット型ファンドが世界中で拡大し、それらのファンドを評価するための進化した指数が求められている中、例えばMorningstar日本ターゲット・アロケーション指数は、米国Morningstarが定めるマルチアセット・ファンド・カテゴリーに属するファンドの平均的な資産配分比率を使用して算出されています。透明性が高く、分かり易く、一貫性のある枠組みに則って測定手法を提供することで、マルチアセット投資を適切に評価できることを目指しています。

当指数に関するお問い合わせは index-jp@morningstar.com 宛までお願い致します。

(提供元:モーニングスター・インデックス)

関連リンク