年金は平均でいくらもらえるのか?

提供元:Mocha(モカ)

会社員としてまじめに頑張って働いてもなかなか給料が上がらないという悩みは、多くの日本人が抱えている共通のものではないでしょうか。将来が見通せない不透明な状況の中では、将来の生活に対して不安や心配ごとが尽きません。中でもとりわけ、多くの人たちが気にかけているのが「老後のお金」の問題です。

この記事では、平均年収443万円の人がもらえる年金受給額について紹介します。

一般的な会社員がもらえる平均給与の推移

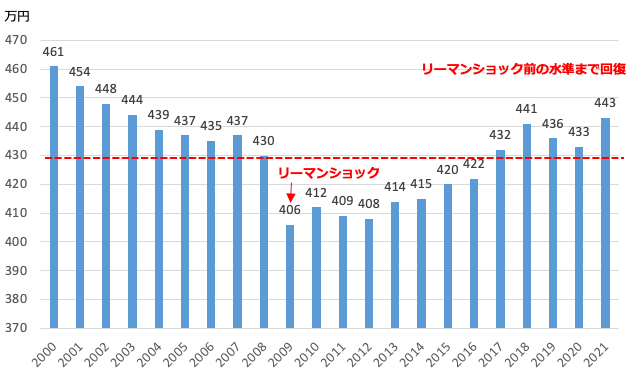

国税庁の民間給与実態統計調査(2021年分)によると、2021年の日本人の平均年収は 443万円という結果でした。2000年以降の平均給与の推移を見ると、しばらくは右肩下がりに減少しています。大きく落ち込んで一番低い2009年は前年のリーマンショックに端を発する世界的な不況で、また、経済が大きく落ち込んだという特殊な要因がありました。それが、2010年代になってやっと右肩上がりのグラフに。平均年収は3年ぶりに上昇に転じて、443万円という調査結果となりました。近年ではコロナの影響もありましたが、ようやくリーマンショック以前の水準まで回復したという解釈もできます。

●会社員の平均年収推移(2000年~2021年)

しかしながら、年収ベースではリーマンショック前の水準に持ち直したといっても、消費税率は上がり、社会保険料の負担は増加していますので、実際に使えるお金(手取り)はむしろ減ってしまっているのが現状ではないでしょうか。

日本人の平均年収である443万円を稼ぐ場合、約93万円は社会保険料・税金が控除され、実際手元に残るのは約350万円と言われています。

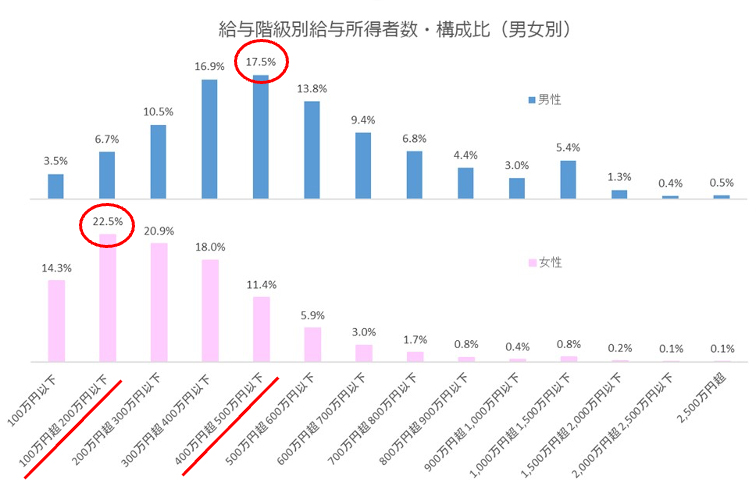

なお、同調査によると、2021年の男性の平均年収は545万円、女性の平均年収は302万円、女性の平均年収は全体の平均年収より約240万円も少ないことが分かりました。さらに給与階級別の給与所得者数の構成分布を男女で比較すると男性の最多は「400万~500万円以下」で全体の17.5%を占めているのに対し、女性の最多は「100万~200万円以下」で全体の22.5%とここでも男女差が大きく開いています。

女性の年収が男性より低い原因として、女性は非正規の割合が高いことが挙げられます。また、男性より、結婚や育児といったライフステージの変化に左右されやすいといった要因もあるでしょう。

●給与階級別給与所得者数・構成比(男女別)

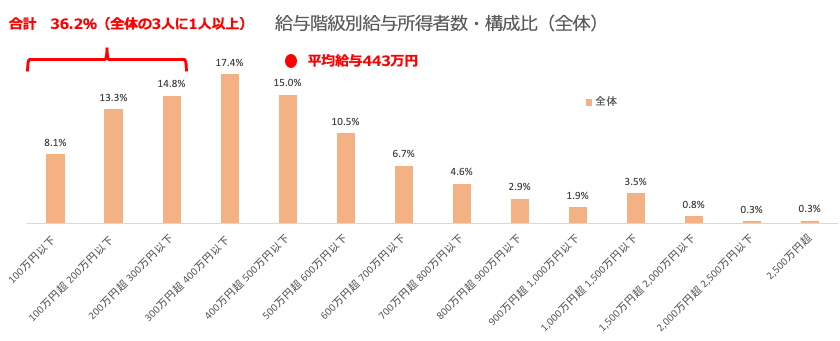

さらに、男女を合計した数字で全体の構成分布についても確認しておきましょう。実際の構成比で確認すると「300万円以下(100万円以下、100万~200万円、200万~300万円の合計)」は36.2%となりますので、平均給与を大きく下回る人たちが全体の3人に1人以上いるということが分かります。

●給与階級別給与所得者数・構成比(男女別)

平均給与443万円といっても個人によってかなり格差があり、一部の高所得者が平均値を引き上げているのが実情なのです。

平均年収443万円の人は年金いくらもらえるのか

仮に平均年収の443万円で会社員として40年間勤務していた場合、65歳からもらえる年金額(月額)は 約14.6万円※となります。

この金額は、「老齢基礎年金」と「老齢厚生年金」を合算した年金額です。

※以下の簡易的な計算式で算出(参考値)

前提条件:厚生年金に40年間加入していた場合の老齢厚生年金は、約8.1万円(月額)

(443万円÷12)×0.005481×40年

老齢基礎年金(満額)の約6.5万円を合算して、 約14.6万円(月額)

また、同様に前述の男性:545万円・女性:302万円の年金額は、 男性:16.5万円(月額) 女性:12.0万円(月額)となり、男女で年金受給額は大きく異なる結果となります。

しかも、この試算金額は、男女ともに前提条件が「厚生年金に40年間加入していた場合」ですので、これに当てはまらない方は多いと思います。今では共働きが当たり前となったとはいえ、一時的に出産・子育てのために離職したり、転職や独立のため厚生年金に加入しなかったりする期間があれば、その分年金受給額は減ってしまうことになります。

また、今回は平均給与の443万円で試算していますが、前述のとおり、平均給与を大きく下回る人たちが全体の3人に1人以上いるという状況を考えると、多くの方はこれらの年金受給額よりもさらに下回る水準となることが考えられます。

公的年金のみで暮らしていくのは・・・

公益財団法人生命保険文化センターが行った「生活保障に関する調査」(2022年度・速報版)によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均23.2万円となっています。そのため、夫が会社員で妻が専業主婦の一般的なモデル世帯の年金受給額約22万円(夫:約15.5万円+妻約6.5万円)では、年金のみで暮らしていくのはやはり厳しいでしょう。

さらにゆとりのある生活に必要な生活費は、37.9万円(夫婦での生活費)と言われています。夫婦共働きの場合であっても、夫婦でもらえる年金額は合わせて約28.5万円(夫:約16.5万円+妻12.0万円)ですので、この金額を公的年金だけでどうにかしようとすると一般的な会社員の場合、非常に厳しいのではないかと考えます。

大企業などで企業年金がしっかりとしている場合は問題ないのかもしれませんが、このご時世でそのような恵まれた環境にある方は少数です。大部分の方は、個人で若いうちからつみたてNISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)など、老後の資産運用を行っていく必要があるといえます。

まとめ

平均年収443万円の人がもらえる年金額は月額約14.6万円。平均年収で考えると、男性16.5万円、女性12.0万円となることを紹介してきました。老後の生活費がいくらになるかは、個人差があるため一概には言えません。そのため、今のうちから「自分の生活費は、いくらくらいかかるのか」「年金で足りない生活費はいくらなのか」を自分なりに把握し、今のうちから資産運用を開始していくことが重要です。まず、自分の現状を知ることから始め、そこから、一歩一歩着実に資産形成を考えていきましょう。

[執筆:ファイナンシャルプランナー KIWI]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト