2022年10月号「投資環境レポート」

転換点を迎える中国経済

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

10月の投資の視点は、「転換点を迎える中国経済」です。

<注目点>

●ゼロコロナ政策の長期化や不動産市場の混乱により、昨年後半から中国景気の低迷が続いている。

●景気刺激策の効果が発現するにつれ、今後の景気は回復に向かうと見られる。しかし、ゼロコロナ政策や不動産市場の低迷による下押しは続き、回復は力強さに欠けるだろう。

●中国経済は重要な転換点にいる。中国は2021年の共産党100周年までに豊かになることを最優先し、急速な成長を遂げてきた。これからは、その過程で生じた所得格差や金融リスクなどの歪みの是正に向け、経済発展の「質」も問われている。10月の共産党大会では、習近平政権が異例の3期目に入ると見られており、格差や金融リスク解決に向けた取り組みが今後加速するかが注目される。

低迷が続く中国経済

中国経済の低迷が続いている。昨年後半以降、中国の成長率は4%台に落ち込み、2022年4-6月期は0.4%とマイナス成長はかろうじて回避したものの、2020年1-3月期に次ぐ低水準となった。政府は今年の成長率について「5.5%前後」の目標を掲げていた。しかし、7月の政治局会議で指導部は成長率目標には触れず、経済にとって最良の結果を実現するために最大限努力すると表明、目標を事実上棚上げした。

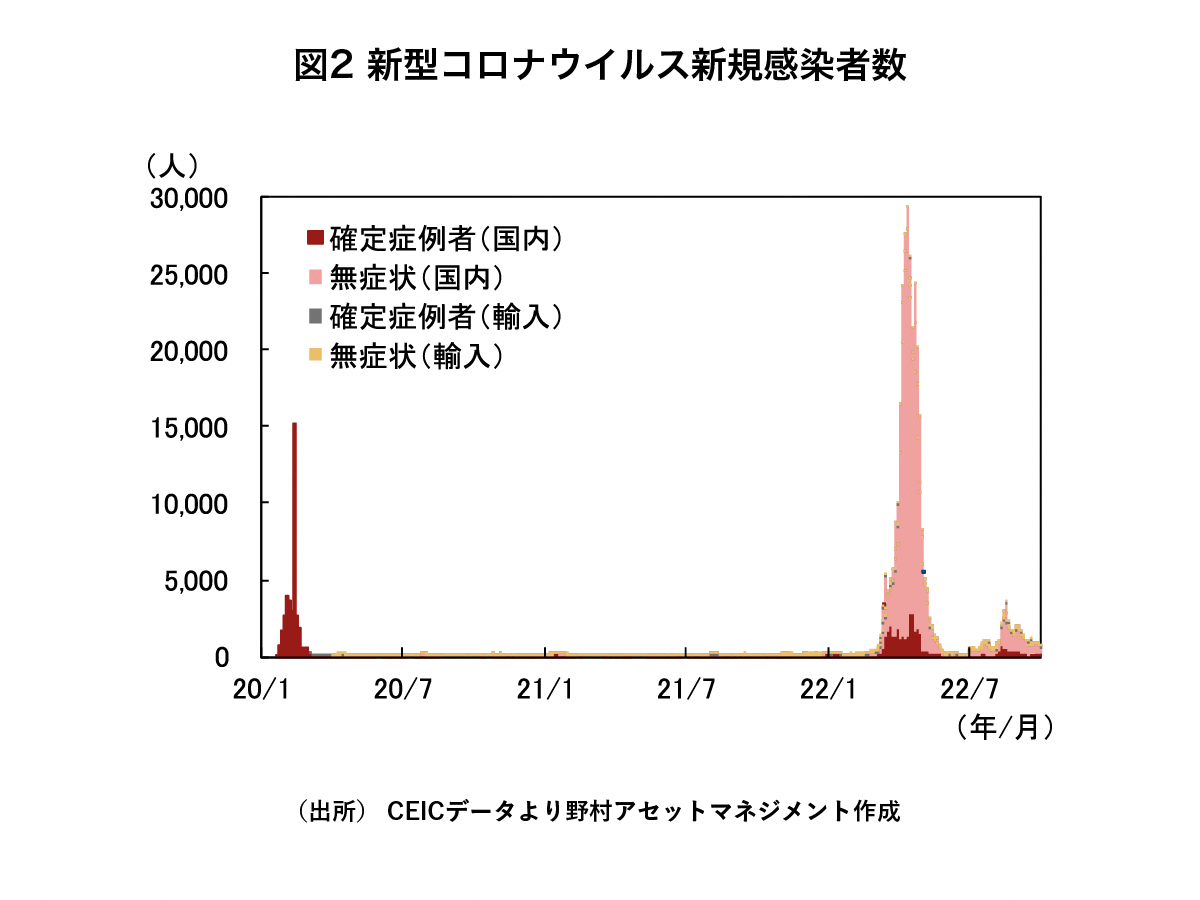

中国経済の低迷が長期化している最大の要因は、「ゼロコロナ政策」にある。新型コロナウイルスの感染封じ込めを最優先するゼロコロナ政策により、市中感染が確認された地域ではロックダウン(都市封鎖)や大規模検査などの厳しい制限措置が実施される。4-6月期には、上海でのロックダウンに加えて、北京など他の大都市でも厳しい制限が実施された結果、経済活動は大きな打撃を受けた。その後も、一部都市では感染拡大に伴う制限措置が断続的に実施されており、経済活動の本格的な再開を妨げている(図2参照)。

不動産市場の混乱も景気に追い打ちをかけている。金融当局による融資規制強化を受けて、不動産開発業者の資金繰りが悪化し、昨年後半から不動産投資が急減した。一部の不動産開発業者は資金繰りの悪化を受けて建設活動を停止したため、すでに住宅を購入した人は抗議して住宅ローン支払いを停止し、購入を予定していた人は引き渡しリスクを懸念して購入を見送るなどした。中国の不動産開発業者は、住宅販売による前受金が重要な資金調達源であるため、住宅販売の落ち込みによって、さらに資金繰りが悪化する悪循環に陥りつつある。

景気刺激策により循環的には回復へ

政府は、経済の落ち込みを緩和するため、財政・金融面での刺激策を強化している。財政政策の柱となるのがインフラ投資である。中央政府は、地方政府に対して債券発行を前倒しし、インフラ投資を加速するように指示した。政策銀行に対しても、追加の融資枠を許可し、インフラ投資の拡大をサポートしている。

金融政策では、中国人民銀行(中央銀行)が今年に入り預金準備率引き下げと、2度の中期貸出制度(MLF)金利引き下げを行った。利下げに伴い、住宅ローン金利の指標となる5年物ローン・プライム・レート(LPR)も引き下げられており、4-6月期の住宅ローン金利は前四半期から大幅に低下した。

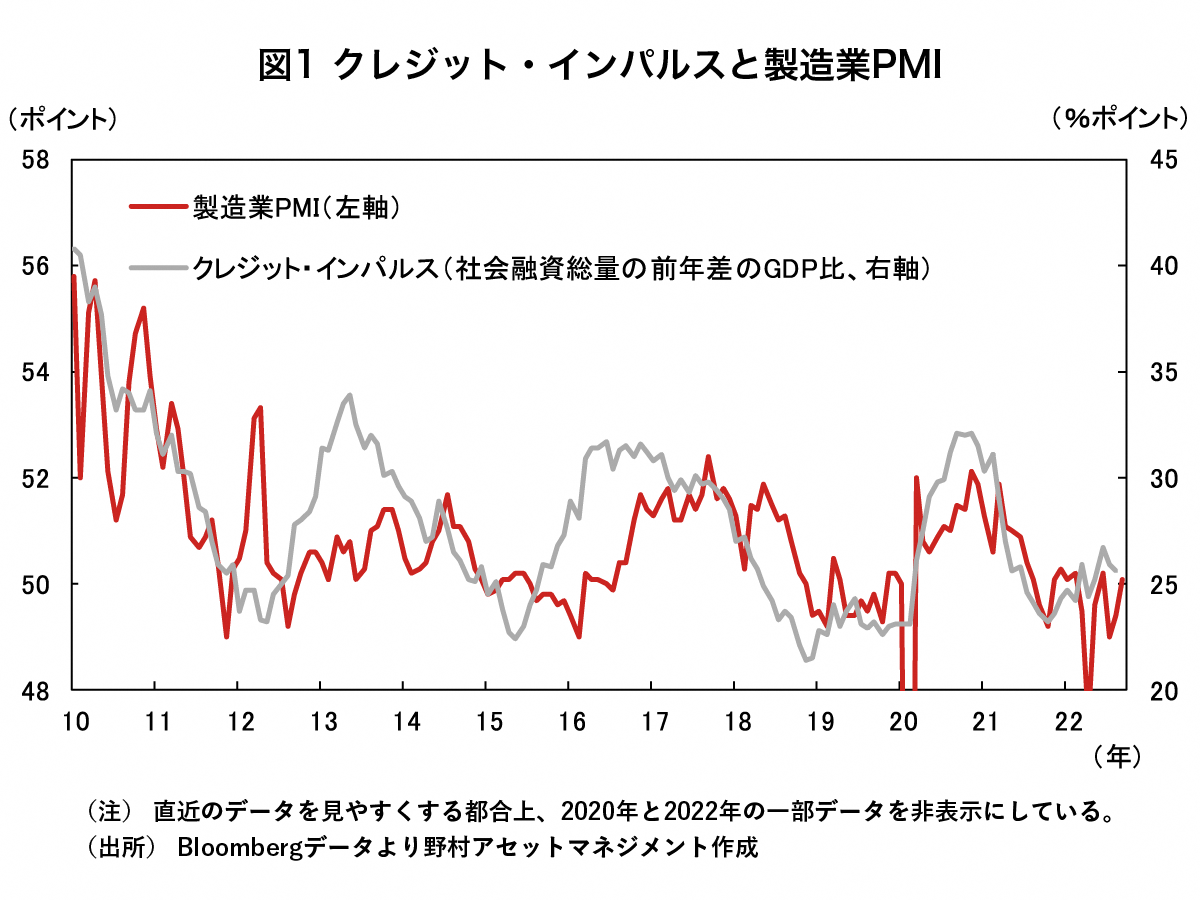

景気刺激策を反映して、経済全体の信用増加ペースを示すクレジット・インパルスは反転上昇した。クレジット・インパルスは製造業購買担当者景気指数(PMI)の動きに先行する傾向があり、今後の景気は回復に向かうと見られる(図1参照)。

しかし、今後の回復は力強さに欠ける

しかし、ゼロコロナ政策と不動産市場の低迷による下押し圧力は残り、回復は力強さに欠けるだろう。重要な政治イベントである10月の共産党大会が終われば、ゼロコロナ政策は緩和に向かう可能性が高いが、緩和は段階的にならざるを得ない。中国製ワクチンの効果に不安がある中、拙速な緩和は社会的な混乱を招きかねないためだ。リスクの高い高齢者などに有効性の高いワクチンの接種が広がり、本格的な制限緩和を検討できるまで、経済活動は感染動向に引き続き左右されやすいだろう。

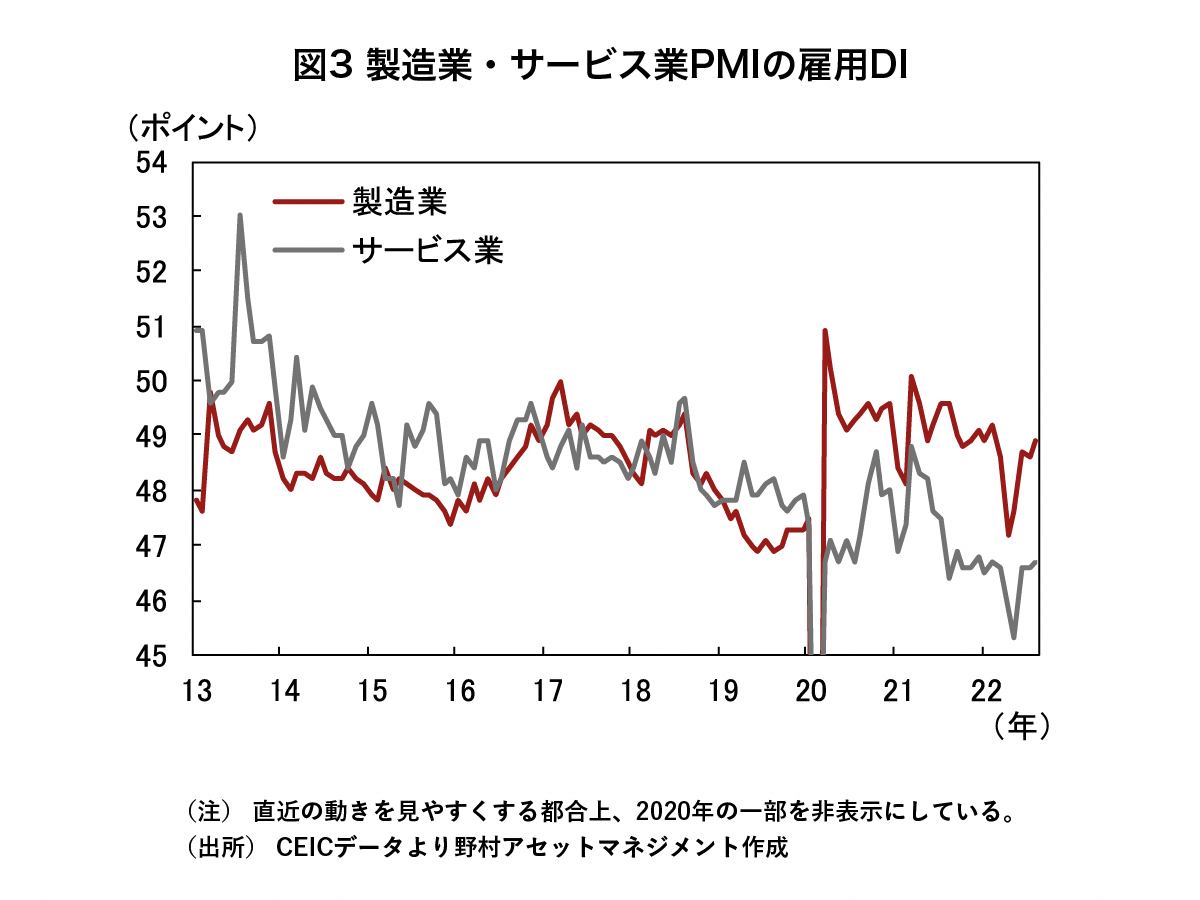

さらに、ゼロコロナ政策が緩和に向かったとしても、消費の本格的反発は期待しにくい。ロックダウンや政府によるIT企業や不動産業界への規制強化の影響などから、雇用創出に大きく貢献してきたサービス業が雇用を絞っているためだ(図3参照)。雇用の悪化とともに、家計のセンチメント調査は急激に落ち込んでおり、「今後は、より貯蓄を増やす」と答えた人の割合は過去最高となった。世界各地でインフレが深刻な問題となる中、中国のインフレ率が抑制されているのは家計の消費意欲の弱さを映している。経済活動再開が雇用・所得環境の回復まで行きわたり、家計が消費意欲を取り戻すには時間を要するだろう。

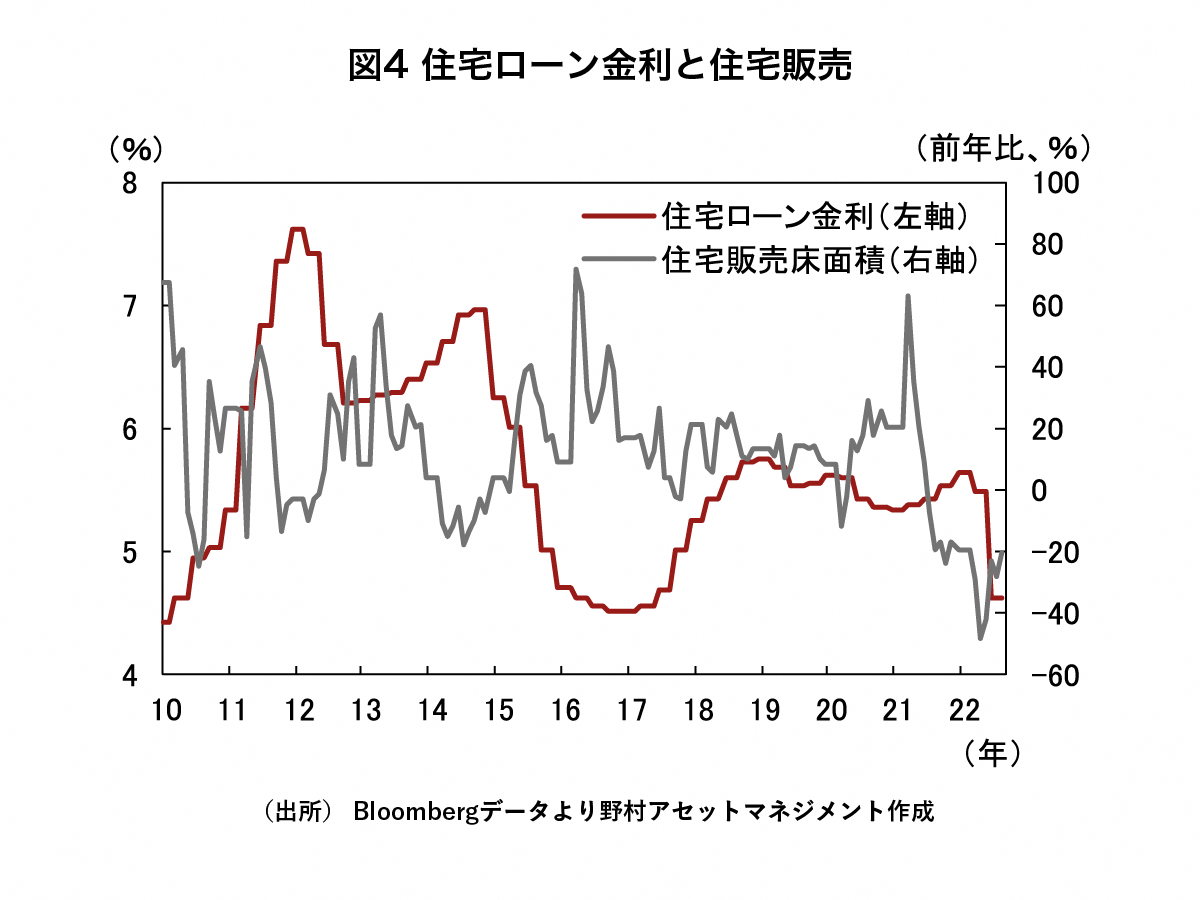

不動産市場の本格的な回復も見込みにくい。当局は、不動産市場の崩壊を回避するため、住宅ローン金利を引き下げ、頭金比率などの購入規制を緩和しているが、不動産市場の金融リスク抑制に向けた取り組み自体は断念していない。7月の共産党中央政治局会議は、年後半の経済政策運営方針を議論した後、不動産引き締めスタンスを示すスローガンである「住宅は住むためのものであって、投機のためのものではない」という文言を繰り返した。実際、都市ごとに政策緩和はなされているものの、中央政府は本格的な不動産業界への規制緩和には及び腰であり、これまでの措置は家計の住宅購入意欲を回復させるには至っていない(図4参照)。

2022年10月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)