面倒なお金の立て替えがなくなる?

夫婦や同棲カップルの“あるある悩み”を解決。「B/43」のペアカードが人気

パートナーと一緒に生活していると、お金の管理に面倒を感じるシーンも多いのではないだろうか。たとえば生活用品を買うとき、いったん自分で立て替えて支払い、その後、パートナーと精算する。そんな面倒なやり取りもあるのではないだろうか。

特に面倒なのは、結婚前の同棲カップル。結婚していれば、クレジットカードの「家族カード」という共有カードも作れるが、未婚だとそうはいかない。また、夫婦の場合も確かに「家族カード」は使えるが、利用月と引き落とし月がずれるため、毎月の家計管理がややこしく、煩わしさを感じることもあるだろう。

そんな、夫婦や未婚の同棲カップルにとっての“あるある”な悩みを解決するのが「B/43(ビーヨンサン)」というサービス。家計簿アプリとプリペイドカードが一体になった支出管理サービスだが、その中の機能がパートナーとの お金管理の悩み解消に一役買っている。

ということで、サービスを開発したスマートバンク 代表取締役CEOの堀井翔太氏に取材。サービスの概要を聞いていった。と同時に、堀井氏は日本初のフリマアプリ「FRIL(現ラクマ)」を作った人物でもある。そのときの“反省”として、このサービスに活かしている点も赤裸々に語ってもらった。

2人の共同口座を作り、カードも2人に1枚ずつ用意

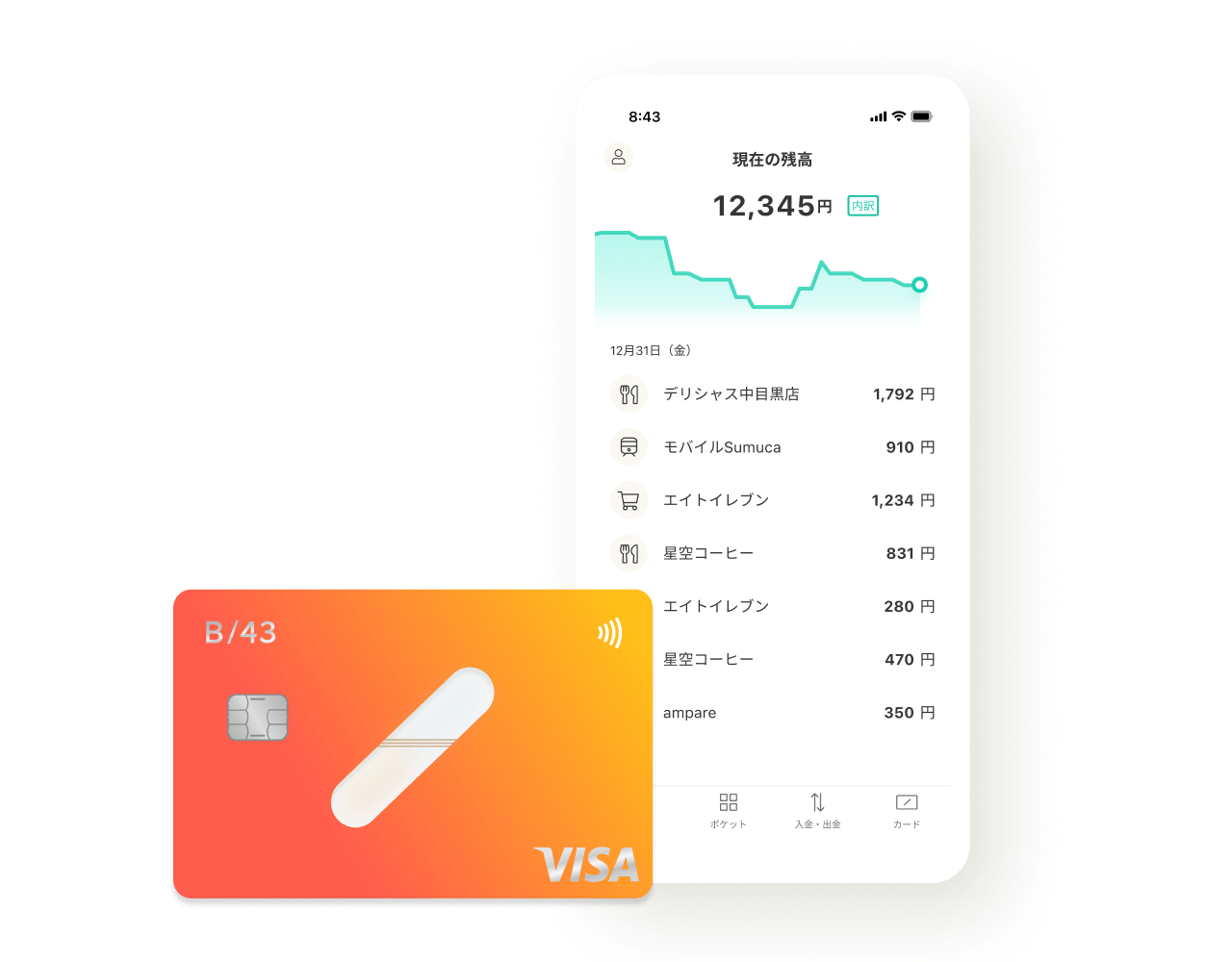

B/43は、アプリとプリペイドカード(プリカ)がセットになったサービスだ。アプリからプリカにお金をチャージでき、お店やオンラインの決済に使える。プリカはVisaのプリペイドカードとなっている。

プリカは使った瞬間に口座から引き落とされるため、クレカのような「利用月と引き落とし月のズレ」は生まれない。

アプリには家計簿機能がついており、日々の支払い履歴を表示。プリカの支払い履歴がリアルタイムで表示されるだけでなく、PayPayなどQRコード決済の引き落とし先に設定すると、そのサービスの利用履歴も反映可能だ。

ではなぜ、このサービスが同棲する人のお金の悩みを解決するのだろうか。

「B/43では、1人で利用する『B/43マイカード』に加え、2人で使える『B/43ペアカード』も発行できます。ペアカードは、2人の共同口座を作り、その口座と連携したプリカを2人に1枚ずつ提供。同じ口座から支払いができ、カードへのチャージや残高・利用明細の確認も双方のアプリから可能です」

同棲カップルの場合、仮に1人が7万円、もう1人が5万円を共同口座に入金したとすると、その合計12万円を2人が共同で使えるイメージだ。支払いはそれぞれが持つペアカードで行えばいい。入金方法もコンビニ・銀行振込・クレジットカードなど豊富で、2人で自由に決めた金額を簡単に入金することができる。

B/43は2021年4月にローンチされ、まずはコーラルカラーのマイカードが登場。その後、同年7月にミントカラーのペアカードが出た。そしてこのペアカードが人気を集めている。特に未婚の同棲カップルからの支持は多い。

「未婚の同棲カップルにユーザーインタビューを行うと、生活費用の“共同財布”を作り、その財布に現金を入れて持ち歩くなど、苦労されている方が多くいます。一方、未婚だとクレジットカードの家族カードも作れません。ペアカードはその悩みの解決になっています」

堀井氏自身も、みずからの実体験として「相手が“共同財布”を持っているときに、私が出先で食料品を買うことがあり、いったん自分で立て替えて、その後レシートを渡して精算するという面倒な作業をやっていました」と笑う。

同社はサービスを設計する上で入念なユーザーインタビューを行うが、その中で思った以上に同棲者のお金の悩みが多かったという。「もともとペアカードを作る構想はありましたが、想定以上に悩んでいる方が多いため、予定より早くローンチしました」と振り返る。

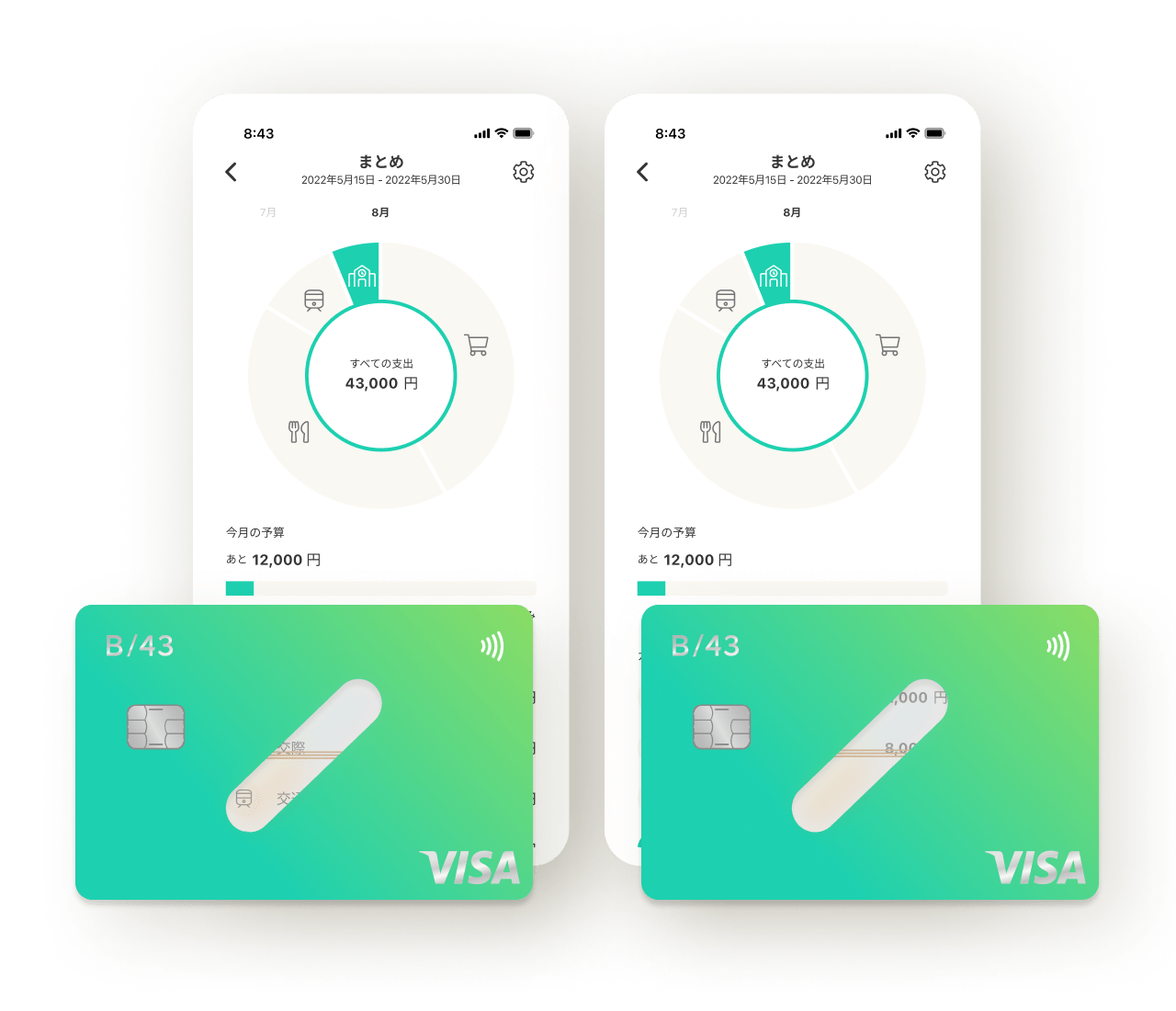

なお、このサービスには他にも特徴的な機能がある。たとえば「ポケット機能」は、お金を「使う目的」ごとに管理 できるもの。ペアカードで作ることもでき、「結婚準備金」や「旅行資金」などを共同で管理する ことも可能だ。

サービス開発のきっかけは、インスタで見かけた家計術

このサービスを開発した堀井氏は、かつて日本初のフリマアプリ「FRIL」を作った人。そのFRILは楽天に売却しラクマとなったが、なぜそこからB/43を立ち上げたのか。

「サービスを考えるとき、人々の悩みや課題といったインサイトから始めるのですが、Instagramを見ると、無印良品のパスポートケースを使って家計管理する方がたくさんいました。いまも検索すると多数出てきます。そこで、なぜこういった管理をしているのか知りたくなったのが、サービス開発のきっかけですね。実際にDMを送ってお話を聞くところから始めました」

パスポートケースによる管理は、水道光熱費や食費、旅行費用など、家計の項目ごとに現金をケースに分けて入れるのが一般的。毎月10人近くにこういった家計管理の必要性や悩みを聞く中で、それらをより便利にできるサービスを作れないか考えた。そもそもキャッシュレスが進めば、こういった現金前提の家計管理は難しくなる。その中でB/43が生まれたという。

「日本人の平均所得が上がらない中で、今後一人ひとりの貯蓄を増やすには、家計管理のレベルを上げることが大切です。同じ所得でも、家計管理をなめらかにして貯蓄に回すお金を増やす。その後押しとして、B/43があればと思っています」

さらに今後の展望として、大きく見据えている方向性は2つ。まずは小学生~大学生の子どもに向けた「ジュニアカード」の提供だ。親が子どものカードを発行し、アプリ伝いに入金。子どもはカードを使って決済できるほか、アプリで残高や決済履歴を確認できる。

2022年以内のβ版ローンチを予定しており、11月2日から利用者登録を開始している。

もう1つは、ポケット機能と投資サービスの連携など「お金を増やす」機能の提供を想定しているという 。

そんな今後のプランを話す中で、堀井氏は前回のFRILにおける“反省点”を隠すことなく口にした。というのも、フリルは日本初のフリマアプリだったが、結果的に後発の同類アプリにシェアを取られてしまった経緯がある。

「オンラインサービスは同類のものが後から出て、すぐにコモディティ化します。サービス機能だけで差別化を維持するのは難しい。しかも、後から来るサービスが潤沢な資金を持っていると、最後は資本勝負で負けるでしょう。その経験をふまえ、B/43ではまずスピーディにユーザーを増やし、その後は大きな資金調達を続けて、後半の資本勝負に負けない体力をつける戦略を描いています」

フリマアプリからフィンテックのサービスへ。堀井氏が手がけるB/43には、細かなユーザーインタビューで聞かれたお金の悩みや、FRILで培った経験など、さまざまな要素が詰め込まれている。

(取材・文/有井太郎 撮影/森カズシゲ)

※記事の内容は2022年10月現在の情報です