2021年は2019年の約半数!?

「年金のみで生活している世帯」が急減しているのは本当か

提供元:Mocha(モカ)

老後生活の基盤となる年金。原則として、65歳になると老齢年金を受給できるようになります。国民年金でもらえる額はひと月あたり満額で6万4,816円(2022年度)。厚生年金に加入していれば金額の上乗せはあるとはいえ、年金だけで生活するのは厳しいと感じる方が多いのではないでしょうか。実際、年金のみで生活している世帯は近年、急減しています。今回は、年金のみで生活している高齢者世帯の割合や、老後に向けて今から取り組むべきことをお伝えします。

年金のみで生活する高齢者世帯が急減している

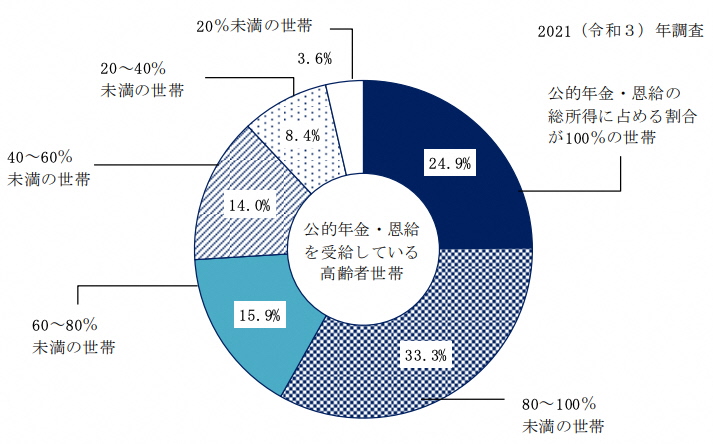

厚生労働省の「国民生活基礎調査」(2021年)によると、65歳以上の老齢年金を受給している高齢者世帯のうち、年金収入のみで生活している世帯(公的年金・恩給の総所得に占める割合が100%の世帯)は全体の24.9%となっています。

●年金のみで生活している世帯(2021年)

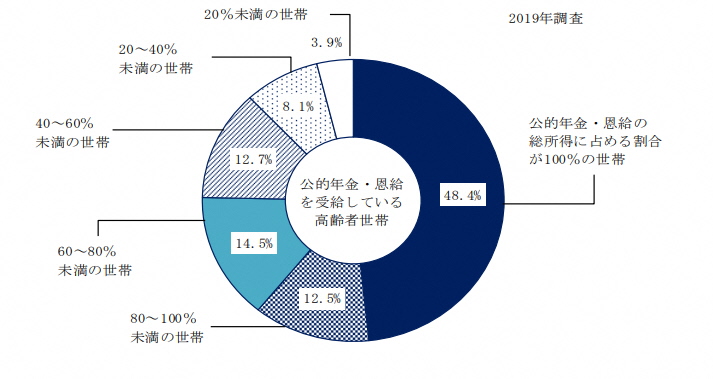

ところが、2019年の調査では年金収入のみで生活している世帯は48.4%でした。たった2年で、年金だけで生活する高齢者世帯は一気に半分近く減っていることになります。

●年金のみで生活している世帯(2019年)

同調査では、生活にゆとりがあるか苦しいかを調べる生活意識の回答結果も掲載されています。この質問に「大変苦しい」「やや苦しい」と回答した高齢者世帯は、

【2019年】

・大変苦しい…19.7%

・やや苦しい…31.9%

(合計51.7%)

【2021年】

・大変苦しい…21.3%

・やや苦しい…29.1%

(合計50.4%)

となっています。この2年で、年金だけで生活する世帯は急減したとはいえ、生活が苦しいと感じている高齢者世帯は以前から少なからずいることがわかります。

年金だけで生活するのは厳しい

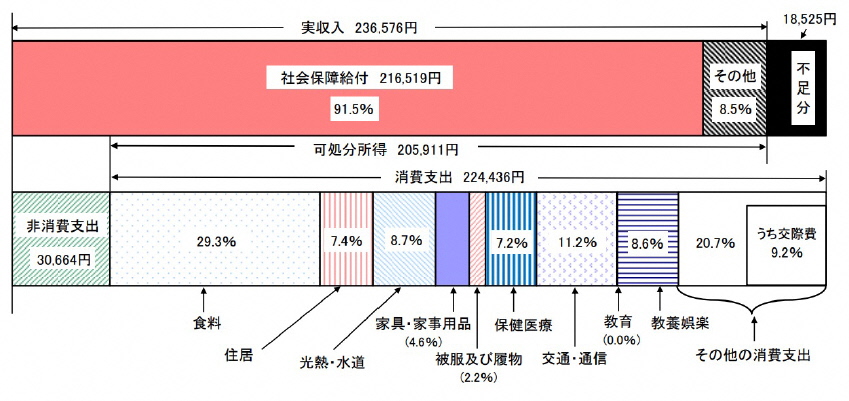

総務省の調査によると、夫婦高齢者無職世帯の毎月の消費支出(生活費)は22万4,436円に対し、社会保障給付(年金)は21万6,519円となっています。生活費を年金だけでまかなおうとすると、月に7,917円不足することになり、この不足分は預貯金などで補わなくてはなりません。

●夫婦高齢者無職世帯の家計収支

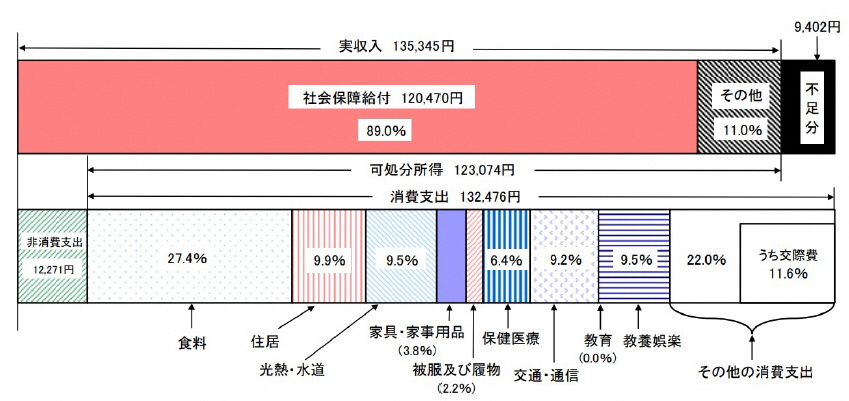

同様に、高齢単身無職世帯の毎月の生活費は13万2,476円、年金は12万470円です。単身世帯では、生活費を年金だけでまかなおうとすると、月に1万2,006円不足することになり、年金だけで生活するのは厳しいといえます。

●高齢単身無職世帯の家計収支

夫婦高齢者無職世帯の生活費の内訳を、少し細かく見てみましょう。

食費が最も多くを占めるのは勤労者世帯と同じですが、保健医療費や教養娯楽費、その他の消費支出は勤労者世帯よりも割合が高くなっています。

高齢になるほど病気や怪我をするリスクは高くなり、医療費がかさみます。教養娯楽費については、定年後は時間がたくさんあるので、旅行に行ったり、新たに習い事を始めたりすることが影響していると思われます。その他の消費支出には交際費も含まれ、孫へのプレゼントなどもここに入ります。

住居費の比率は7.4%とそれほど高くありませんが、これは高齢者の持ち家比率が高いからだと考えられます。もし、老後に賃貸物件に住んでいれば、住居費はもっとかかる可能性があります。総務省の家計調査をもとにすると、老後に年金だけで生活をするのは厳しいと言わざるを得ません。

さらに最近、食料品・日用品をはじめ、あらゆるものの値上がりが相次いでいます。この値上がりと同じペースで年金額が増えればいいのですが、実際はそうなっていません。老後の生活はますます苦しくなってしまう可能性があるのです。

老後の生活を成り立たせるために取り組むべきこと

安心して老後の生活を送るために、今から取り組むべきことをお伝えします。

●ねんきん定期便をチェックする

ここまで見てきた老後の家計収支は、あくまでも平均値です。実際に自分がもらえる年金額はひとりひとり違います。毎年誕生日月に日本年金機構から郵送される「ねんきん定期便」や、インターネットの「ねんきんネット」で、自身の年金記録や年金見込額を確認しましょう。

●NISAを利用して資産を増やす

本来であれば株や投資信託で得た運用益や配当金には20.315%の税金がかかりますが、NISAの場合は非課税となります。節税しながら資産を増やすことができます。投資信託をコツコツと長期間積み立てていくつみたてNISAなら、投資初心者でも始めやすいでしょう。

●iDeCo(イデコ:個人型確定拠出年金)に加入する

iDeCoは老後資金を貯めながら節税できるのでおすすめです。積み立てた掛金は全額が所得控除になるためその分の所得税と住民税が軽減されます。さらに、運用益も非課税で、年金をもらう時も税制上の優遇が受けられます。

●自営業者ならではの制度も活用する

自営業者やフリーランスであれば、年金保険料を上乗せして支払うことで年金額を増やせる付加年金や国民年金基金といった制度もあります。

付加年金は、国民年金の保険料に付加保険料として月400円上乗せすることで、将来もらえる年金額に200円×納付月数分が加算されます。

国民年金基金は、自営業者など国民年金のみに加入している人が、将来もらえる老齢基礎年金に上乗せして年金をもらうための制度です。

また、国民年金の減免期間や未納期間がある場合は追納をすることで、年金額を満額に近づけることができます。ただし、追納できる期間が定められているので注意しましょう。

●年金を繰り下げ受給する

年金は65歳からもらい始めるのが原則ですが、受給開始時期を繰り下げれば、その期間に応じて年金額が増える仕組みもあります。

年金の受給開始時期を66歳から75歳までの間に繰り下げると、65歳から受給するよりも1か月あたり0.7%、最大で84%年金が増額されます。

●長く働く

60歳で定年を迎えても、同じ会社に再雇用されたり、違う会社に再就職したりして、60歳以降も働く人が増えています。60歳以降も働くことで給与収入が得られるので、年金の繰り下げ受給もしやすくなります。また、70歳までは厚生年金に加入しながら働くことで、老後にもらえる厚生年金の金額も増えます。

まとめ

年金だけで生活している高齢者世帯は減少しています。年金だけに頼らず安定した老後生活を送るためにも、早いうちから準備していきましょう。

[執筆:ファイナンシャルプランナー 目黒桂]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト