2022年12月号「投資環境レポート」

中間選挙後の米国政治を考える

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

12月の投資の視点は、「中間選挙後の米国政治を考える」です。

<注目点>

● 「現職大統領の所属政党が敗北する」との経験則に反して、中間選挙ではバイデン大統領率いる民主党が善戦した。妊娠中絶を巡る最高裁判所の判決やトランプ前大統領の存在などが、今回、民主党への追い風になったと推察される。

●善戦したとは言え、上下両院で支配政党が異なる「ねじれ」状態になるため、これから少なくとも2年は政策実現のハードルが一段と高まる。特に、財政政策を巡る不確実性が高まり、金融市場で悪材料として意識される可能性がある。

●2024年の大統領選に向けて注目されるのは、共和党と民主党の双方で「トランプ離れ」が進むかである。この点、バイデン大統領が再選を目指すことになれば、現下の高インフレがどのような帰趨を辿るかが重要な争点となるはずだ。

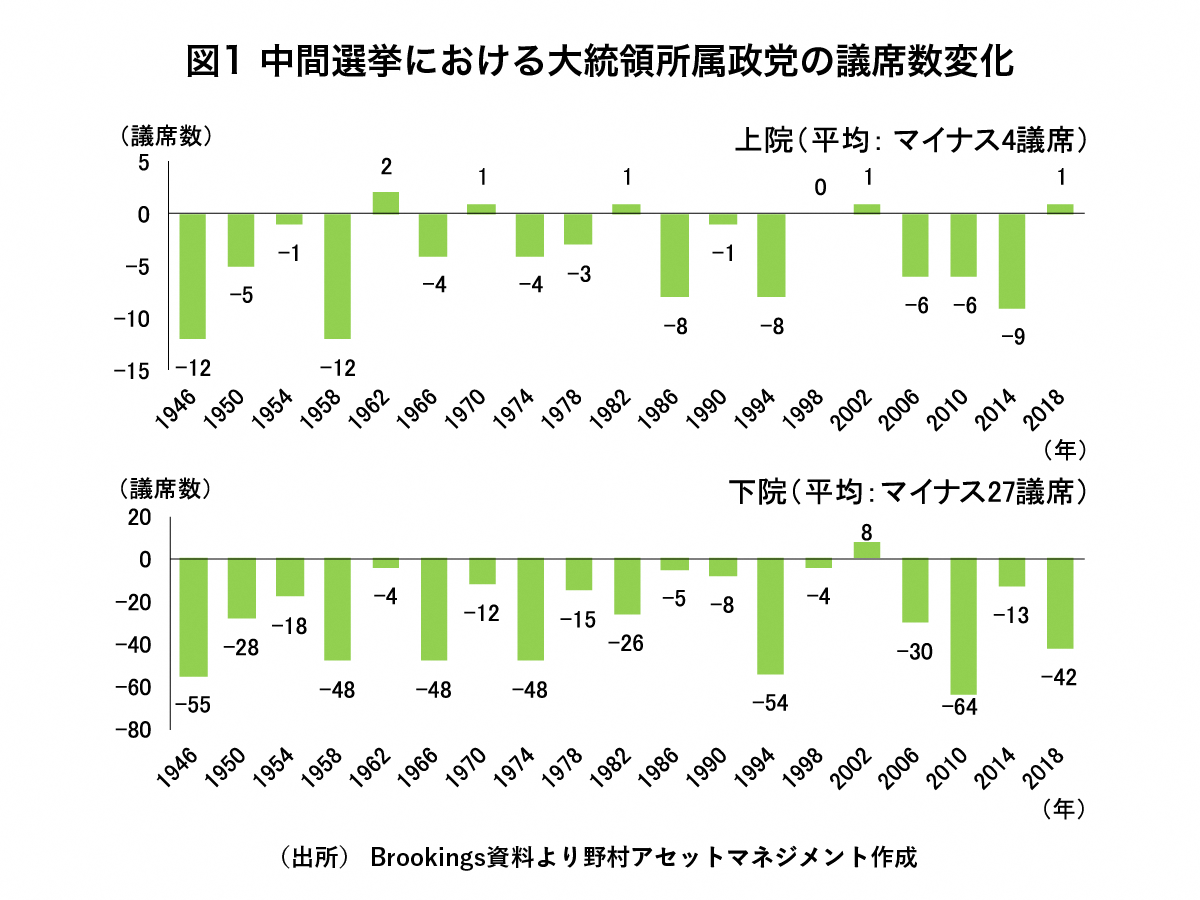

過去の経験則に反して民主党は善戦

11月に行われた米国の中間選挙(大統領選と異なる年に行われる、連邦議会選などの総称)では、バイデン大統領率いる民主党が上院で勝利した。下院では共和党に過半議席を奪われたとは言え、「中間選挙で民主党が善戦した」との評価が多くの識者からなされている。

中間選挙では、現職大統領の所属政党(以下、大統領政党)が敗北するという経験則があった。過去の中間選挙での大統領政党の議席数変化をみると(図1参照)、第2次世界大戦後から前回2018年までの平均では、上院がマイナス4議席、下院がマイナス27議席となっていた。

大統領政党が敗北しやすいのは、大統領に不満を持った人の方が投票に行きやすいことが一因だ。つまり、大統領政党の支持者の間では、期待していた政策が実行されなければ不満が強まりやすく、また、「非」大統領政党の支持者の間では、自分達が批判してきた大統領への不満が残存しており、それらが大統領政党にとっての逆風となってきたのである。

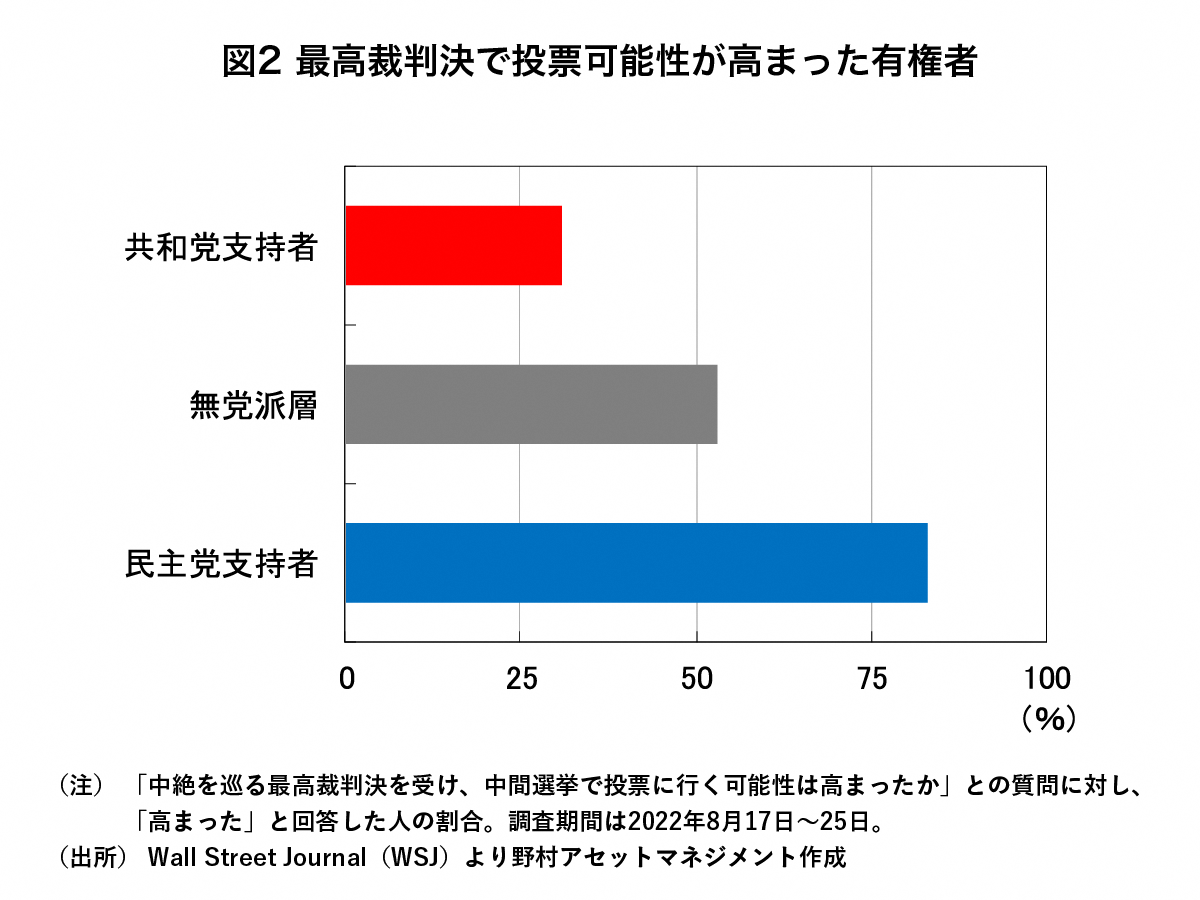

こうした過去の経験則に反し、民主党が善戦した理由は何か。代表的な理由の第1は、人工妊娠中絶を巡る最高裁判所の判決である。米国では、憲法によって中絶の権利が認められてきたが、6月に最高裁がこれを覆し、州政府の判断に委ねるとの決定をしたことで、複数の共和党系の州が「中絶の原則禁止」に動いた。米WSJ紙が8月に行った世論調査では「最高裁の判決を受けて投票に行く可能性は高まったか」という質問に対し、民主党支持者の83%、無党派層の53%が「高まった」と回答しており(図2参照)、中絶禁止に対する危機感が共和党への逆風、民主党への追い風になったと推察される。

第2の理由は、トランプ前大統領の存在である。トランプ氏は、数多くの共和党候補者への支援を表明し、彼らの応援演説では「2020年の大統領選は盗まれた」などの過激な発言を繰り返した。また、候補者が自ら過激な発言をすることもあった。この結果、過激な言動を懸念した無党派層を中心に、民主党への支持が強まったと思われる。実際、トランプ氏が支援した候補者は、共和党が地盤の州・選挙区の多くで勝利したものの、共和党と民主党が接戦となった州・選挙区の多くで敗北した。民主党は、トランプ氏の登場に安堵していたはずだ。

政権の政策実現ハードルは高まった

バイデン政権の2年を振り返ると、政権及び上下両院が民主党という「トリプル・ブルー」でありながら、大統領選挙中の公約が完全に達成されたわけではなかった。「米国救済法」に始まり、「超党派インフラ法」や「インフレ抑制法」など色々と法案は通ったが、公約で主張されていた規模には必ずしも届かなかった。共和党との議席が僅差となった議会で法案を通すべく、民主党内からの造反が出ないよう財政拡大に慎重な一部議員に配慮した結果であった。

これから少なくとも2年は、共和党が下院の多数派を占めるため、政策実現のハードルは一段と高まる。必要最低限の法案や超党派合意が形成されやすい法案を除けば、法案の議会通過は極めて困難となる。なお、バイデン政権が大統領令を活用して政策実現を目指す可能性はあるが、それらは共和党から大統領が誕生した際、容易に撤回されるリスクがある点に注意が必要だ。

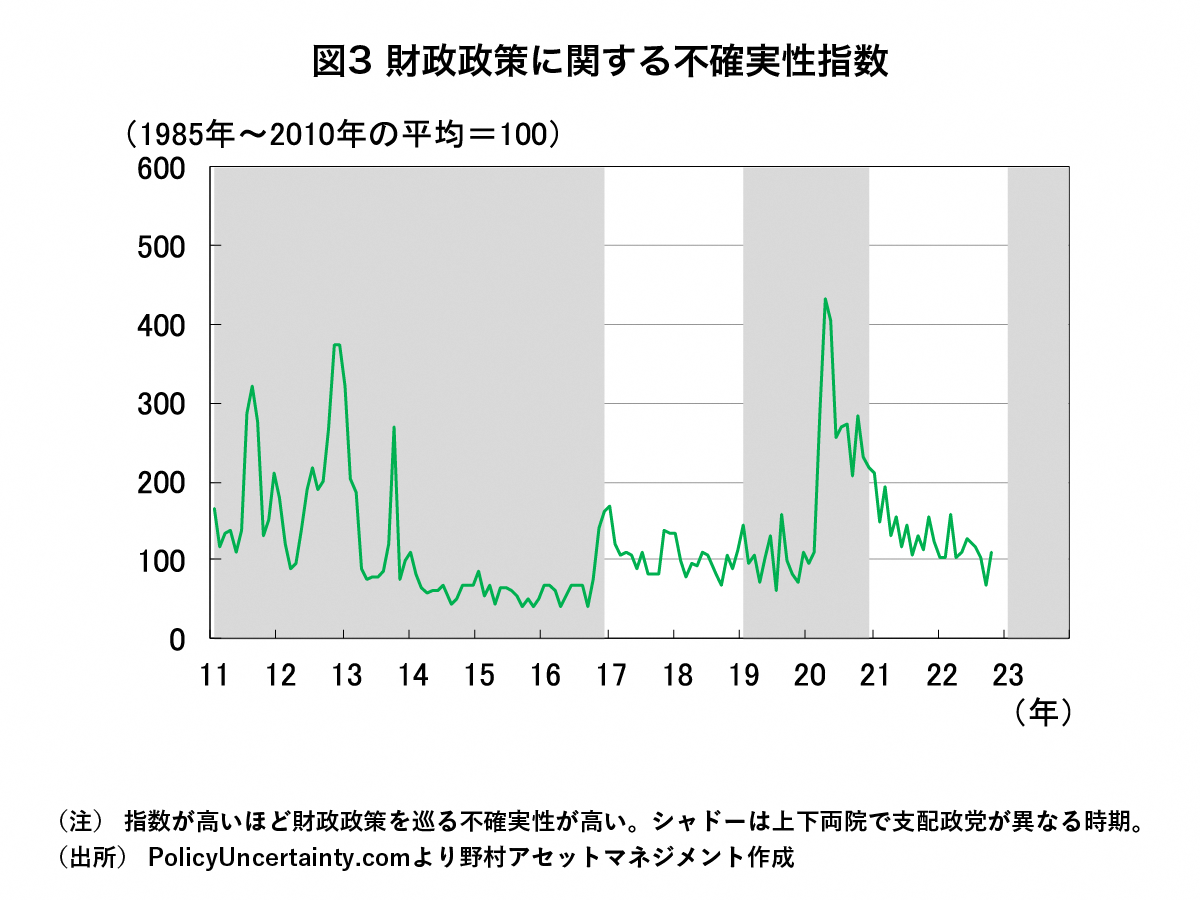

必要最低限の法案の筆頭として、予算法案や債務上限引上げ法案があるが、それらさえ円滑に議会通過するかは不透明である。過去10年ほどを振り返っても、上下両院で支配政党が異なる「ねじれ」局面では、財政を巡る不確実性が強まりやすかった(図3参照)。

特に気がかりなのは債務上限であり、2023年初以降に実際の債務残高が上限値に抵触する可能性が高いため(=国債発行が出来なくなる)、早期に上限を引上げる必要がある。「ねじれ」によって上限引上げのための立法手続きが進まなければ、米国債のデフォルト・リスクが懸念され(実際に当該リスクが現実化する可能性は極めて低いものの)、金融市場での悪材料として意識される可能性がある。

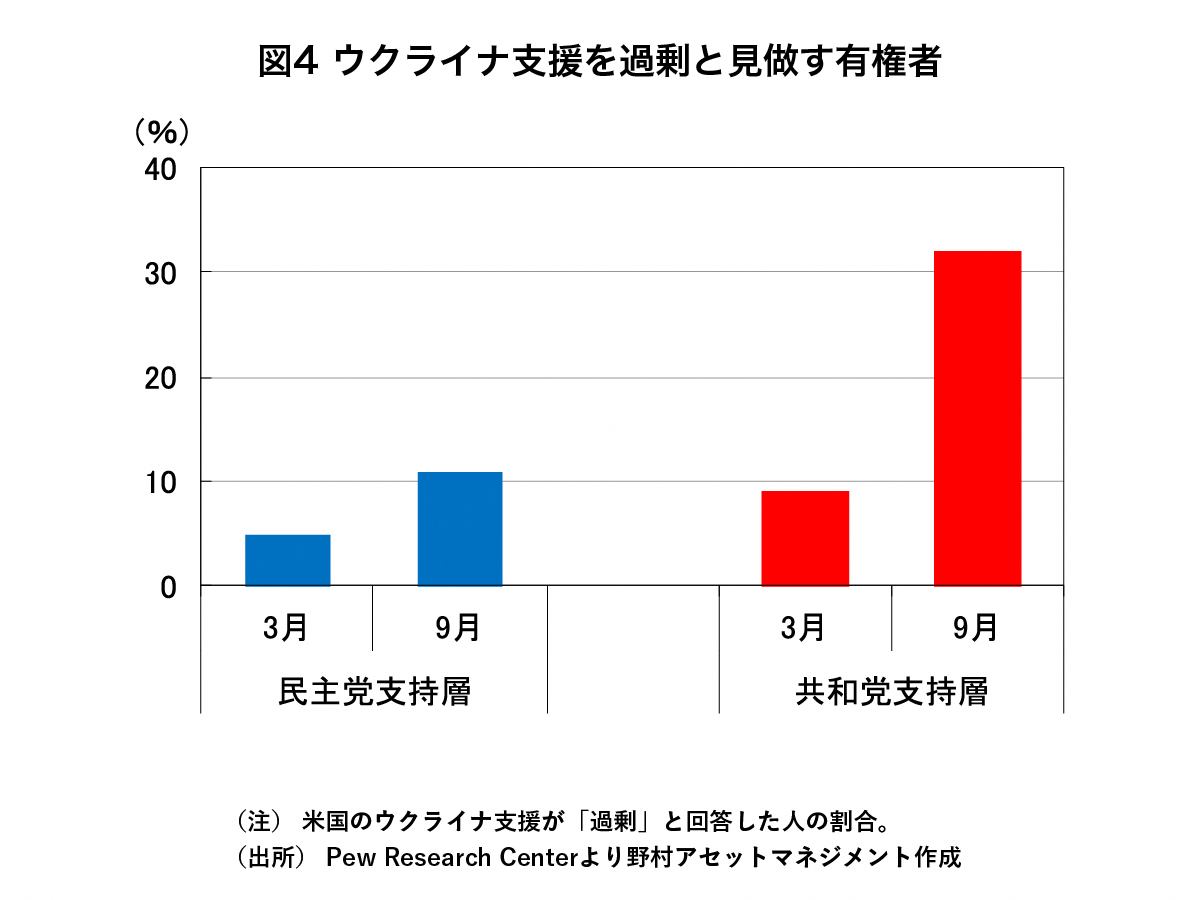

他方、超党派合意が形成されやすい法案としては、中国対応やウクライナ支援が挙げられる。ただし、後者に関しては、共和党の一部から慎重論が聞かれる。例えば、2023年1月に始まる新たな下院において議長を務める可能性の高いマッカーシー議員は、「米国が景気後退に向かおうとしている時に、国民はウクライナに白地手形を切らないだろう」と発言した。相対的に共和党支持者の方がウクライナ支援に慎重な見方をしてきた点も踏まえると(図4参照)、こうした慎重論が共和党議員の間でどこまで広がるか、また、それが今後のウクライナ支援にどう影響するかが注目される。

2022年12月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)