国民が投資を取り入れる理由は「制度」にあった!?

なんで欧米は投資が進んでいるの? 日・米・英の投資事情

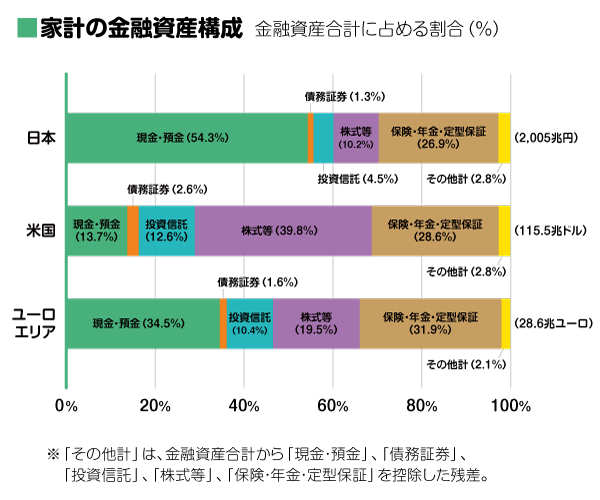

家計の金融資産の半分以上が現預金となっている日本と比べて、アメリカやヨーロッパは株式や投資信託の割合が高いことは、ニュースでも多く取り上げられている。

なぜ、欧米では投資が進んでいるのだろうか。また、どのような投資手法が用いられているのだろうか。大和総研金融調査部研究員の藤原翼さんに、欧米の投資事情について聞いた。

米国で投資が進んだきっかけは「非課税投資制度」

「さまざまな統計で日本の家計はあまり投資が進んでいないこと、逆にアメリカは進んでいること、イギリスはその中間ということが確認できます。私が複数の統計をもとに試算した結果、日本は株式の直接保有が10%程度、投資信託や年金などでの株式の間接保有を合わせても20%弱でした。一方、アメリカは直接保有だけで20%台後半、間接保有も含めると45%くらい。イギリスは直接保有が11%程度と日本と同等ですが、間接保有も含めると30%くらいになっています」(藤原さん・以下同)

日本と比べてアメリカやイギリスでは投資を行う人が多いことがわかるが、アメリカとイギリスの傾向はやや異なるようだ。

「アメリカは、日本以外の国と比較しても株式の直接保有の割合が大きいといえます。その理由のひとつは、超富裕層が多いからだと考えられます。ただ、アメリカでも一般層は、日本の企業型DC(企業型確定拠出年金)のモデルとなった401(K)プランなどの制度を経由して投資していることが多いようです」

非課税制度の401(K)プランなどの利用が多いため、株式保有の半数程度が間接保有となっているのだ。

「アメリカは昔から投資大国のイメージが強いと思います。しかし、現在の株式保有世帯比率50%超に対して、1990年頃は30%前半くらいでした。なぜ、保有世帯比率率が上がったかというと、401(K)プランの拡充が関係しているといわれています。401(K)プランなどの制度をきっかけに投資家の裾野が広がり、制度以外でも個別株や投資信託を買ってみようと思う人が増えていったと見られます」

「私的年金の活用」が当たり前に根づいてる英国

間接保有の割合が高いイギリスは、私的年金制度が充実していることが株式保有率に関係しているという。

「かつてのイギリスは公的年金が充実していたそうですが、高齢化の進展に伴い公的年金のスリム化が進んでいき、OECDの統計では公的年金の所得代替率が日本より低い水準になっています。その一方で、国が私的年金の制度を充実させることで、老後の備えは自分で準備しないといけないという意識を高めていったようです」

私的年金制度である職域DC(確定拠出型職域年金)や、運用益非課税制度のISA(日本のNISAのモデルとなった制度)が設けられ、多くの国民がこうした制度を経由して投資を行っているのだ。

「イギリスの企業は社員への職域年金の提供が義務づけられており、さらに制度への自動加入方式・オプトアウト(脱退も自由)を取っているため、多くの会社員が制度を活用しているようです。ISAも広く活用されています。私的年金等を用いて自身で老後に備えようという考えが一般化し、これらの制度を活用することが当然のように根づいているのだと思います」

制度を用いて投資に触れさせることで間口が広がる

アメリカ、イギリスともに非課税制度が充実したことで、一般層にも投資が広がったと分析できる。

「どちらでも普及が進んでいる確定拠出年金は、運用者自らが投資先を選択するので、制度を利用すること自体が投資教育になるという側面があります。単純に投資をしているから金融リテラシーが高まるのか、金融リテラシーを高める教育を施すことで投資につながるのか、その関係は明確ではありませんが、おそらくどちらの要素もあるのだと思います。そう考えると、まずは制度を通じて投資に触れる機会をつくることも、投資を広めるうえでは大事なことだといえます」

欧米と同じように、日本にも確定拠出年金(企業型DC、iDeCo)やNISAといった非課税制度が近年充実してきたものの、投資が浸透しきっていないのはなぜだろうか。

「日本の制度は拠出可能額が少ない、さまざまな制約があって制度の仕組みがわかりづらいといったことがあり、実際に利用するまでに至っていないからだと考えられます。より使いやすい制度に変えていくことで、制度を利用する人々の裾野が広がっていけば、投資をする人の比率も上がっていくかもしれません」

「日本で投資が浸透しない理由は、制度だけの問題ではない」と、藤原さんは話す。

「例えば、家計金融の研究を見てみると、実物資産の動向も投資に関係しているという説があります。日本では、新築住宅が中心で、買った瞬間から価値が目減りし、中古住宅市場も未熟なため、住宅を保有するリスクが大きいと考えられます。一方、アメリカの住宅市場は中古住宅市場が発達していて、自宅の売却を行いやすいので、住宅を消費財ではなく立派な資産と見なしやすいのです。日本においては、住宅を購入した時点で、有価証券よりも現金を持っておいた方が安心というマインドが働きやすいといえます」

国によって投資に対する考え方が異なるのは、国民性の違いというだけではなく、制度や環境が要因のひとつになっているといえそうだ。

(有竹亮介/verb)

関連リンク

藤原翼

大和総研 金融調査部 研究員。金融資本市場を専門とし、国内外の動向を調査・研究している。