プラチナ入門

提供元:ワールド・プラチナ・インベストメント・カウンシル(World Platinum Investment Council, WPIC)

総論

プラチナはゴールドよりも30倍も希少で、工業用メタルと貴金属の両面の顔を持ち、また投資ポートフォリオの分散にも非常に効果的な投資資産。

プラチナ市場は供給が限られる一方で、需要は非常に多いとされてきたが、今後将来にわたっても供給の伸びには限度があり、需要も順調に伸びる可能性が高い。自動車触媒に使われるプラチナは、高騰したパラジウムの代替として使われる分を含め、厳しくなる排ガス規制に対応するために使われる量が増え、需要が伸びている。また燃料電池自動車やグリーン水素の製造にもプラチナが使われるなど、今後十数年にわたって需要が成長する要因は数多くある。しかしこのような非常に良好なファンダメンタルズにもかかわらず、プラチナ価格はゴールドやパラジウムに比べて大幅に割安な水準で取引されている。

様々な工業用途のある貴金属

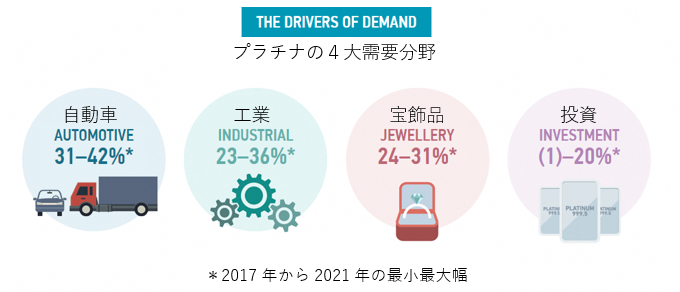

プラチナは貴金属でもあり工業用メタルでもある。2021年の需要の 73 %以上は自動車と工業分野であった。

プラチナ価格の変動に基づく投資リターンはゴールドのそれと長年相関関係を保っており、プラチナはゴールド同様にポートフォリオに組み込むことで分散運用が可能となるだけでなく、為替ヘッジや価値保存の性格も持っている。またリスクが大きい環境にあっても安全な現物資産である点もゴールドと同じだ。初めて新型コロナ感染症が拡大した2020年3月から8月には多くの投資家が現物資産に走ったが、実際、この時期に過去の水準を大きく超える量のプラチナインゴットとコインが購入された。

プラチナはその特異な物理的・化学的特質から数多くの用途を持ち、それが様々な需要分野を作り出している。融点と密度が高く、物的にも非常に安定しており腐食への耐久性も強いことから多くの工業や製造過程に使われる一方で、世界中で高級宝飾品の地金素材としても使われている。プラチナ投資には、現物のインゴットとコイン、オンラインのブリオン口座、現物が原資となっている上場投資信託、そして先物などの商品がある。

プラチナの重要な用途の一つに触媒がある。触媒としてのプラチナは分子レベルの微量であっても化学反応を促進し、加工過程のエネルギー量を軽減して生産量を上げることができる。1970年代には世界初の自動車触媒に使われ、今日に至るまで、特にディーゼル車の排気ガスの制御に不可欠な物質となっている。近年ではパラジウムに代わってガソリン車の触媒にもプラチナが多く使われている。

プラチナは生体適合性があり人体の中でも変質しないために確立された医療に使われてきただけでなく、最先端の医療技術にも使われている。がん治療にもプラチナから作られた調合剤が多くある。

ガラス、石油化学製品、シリコン、センサーなどにもプラチナは多く使われている。また、世界中のコンピューター企業のクラウドストレージの普及を可能にしているハードディスクドライブにもプラチナが欠かせない。月面着陸を果たした宇宙船には、プラチナを触媒として水素から電力を作り出す燃料電池技術が使われた。今日、化石燃料からのエネルギー転換を実現するためにプラチナは重要な材料と認識されており、プラチナを使う固体高分子膜技術は燃料電池自動車だけでなく、水電解装置によるグリーン水素製造にも利用されている。

プラチナは、パラジウム、ロジウム、ルテニウム、イリジウム、オスミウムと共に白金族元素 (PGM)に属し、パラジウムとプラチナの市場は供給と需要の面で密接に関連がある。PGMはほとんどの鉱山で共産物あるいは副産物として生産され、いくつかの工業用途ではお互いに代替品として利用されている。中でも最も重要なのはガソリン車の浄化触媒装置では1対1の割合で代替できる点だ。

【プラチナの供給と需要のフロー】

プラチナの供給

ゴールドよりも30倍希少な鉱物であるプラチナは地殻に存在する量が極めて少ない。生産高でゴールド、シルバー、プラチナを比べるとプラチナの希少性はより明らかで、例えば2021年は、シルバーが2万5595.3トン、ゴールドが 3576.5トン、プラチナは僅か 186.6トンの生産となっている。

【プラチナの供給地図―プラチナはゴールドの30倍希少】

鉱山からプラチナが採掘できるのは世界で3つの地域に限られ、70%以上は南アフリカのブッシェフェルト複合岩体と呼ばれる比較的狭いエリアからの供給。プラチナ生産による利益は変動的なため新規に投資を行うのは容易ではなく、この地域の年間生産量は2006年の 164.8トンをピークに年々減っており、2020年の予測は 133.7トン。

プラチナは単独で存在することは非常に稀で、アフリカ大陸南部のプラチナ鉱脈が唯一プラチナを主とする供給地域となる。その他にはジンバブエ、ロシア、北米の鉱山があるが、ロシアではニッケルの、北米ではパラジウムの副産物として採掘される。プラチナの生産は鉱山からの採掘、選鉱、製錬、精錬といった複雑な加工過程を経る。

プラチナはそのほとんどがリサイクルされる。主には自動車触媒から、そして量は少ないが宝飾品からも回収される。リサイクルによるプラチナ供給は、2006年は 43.5 トンで、2022年は 52.9トンと予測されている。

プラチナの供給は全般的に減少の傾向にあり、2022年は、過去最高だった2006年よりも 6 %少ない予測である。

プラチナの様々な需要分野

【プラチナの需要分野】

プラチナの需要は、ディーゼル車の浄化触媒装置をメインとする自動車、宝飾品、工業、そして投資という4つの主な分野からなる。

プラチナの需要が最も多いのは自動車産業で、触媒として優れた性質を持つプラチナは、車のエンジンの排気ガスの3大有毒物質―炭化水素、一酸化炭素、窒素化合物炭化水素―を浄化する装置に使われる。プラチナの需要を支える重要な要因は、自動車生産台数や販売台数の伸びよりも年々厳しくなっている世界各国の排ガス規制である。

プラチナ需要全体の 40 %ほどを占める自動車のプラチナ需要の見通しは、プラチナの需給ファンダメンタルズを決める重要な鍵となり、この需要の増減がプラチナに対する投資家のセンチメントを左右する。

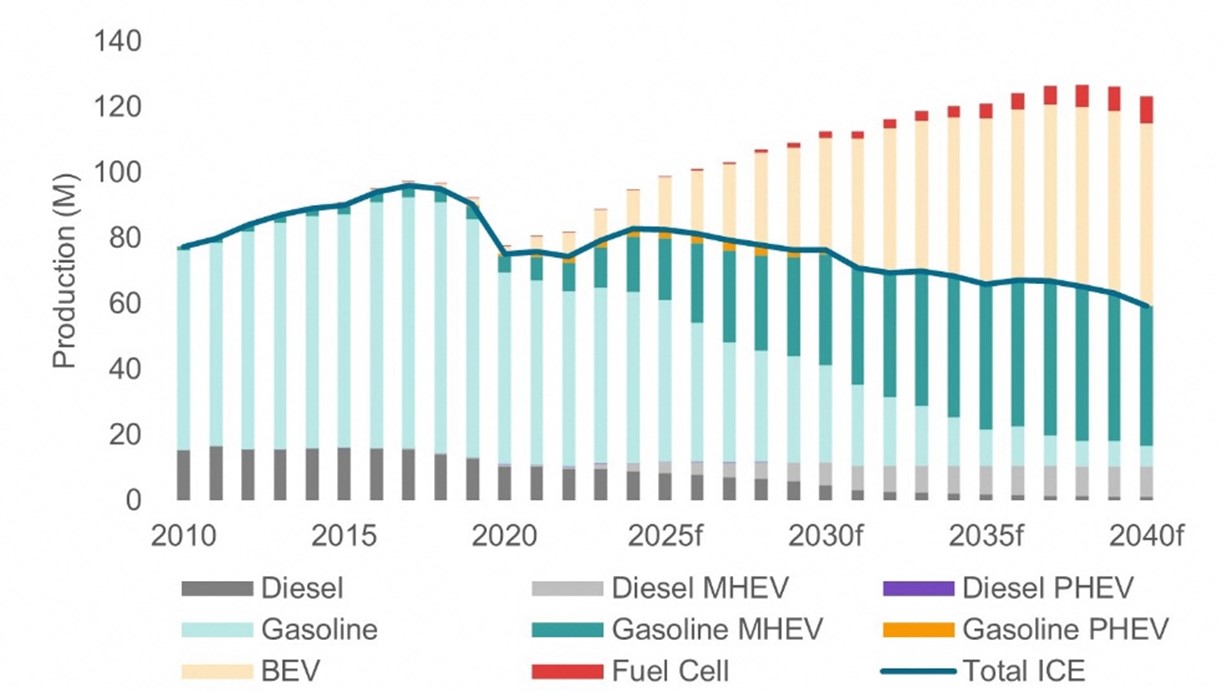

【普通乗用車、小型商用車、大型車のドライブトレインの見通し】

世界の気温の上昇を抑えて炭素排出軽減目標を達成するには、交通網の電動化が必要不可欠であることは否定できないが、現在の技術水準で、全ての移動・輸送機関を電動化できるとは限らず、また地理的な条件で電動化が不適な場所もある。それゆえ内燃機関自動車は、マイルドハイブリッド車などにとって代わられいずれは消えゆく運命にあるとはいえ、今後も長い期間にわたってドライブトレインの一つとして利用され続けるだろう。現在の排ガス規制はさらに厳格になり、車両一台の浄化装置に使われるプラチナの量は増えているだけでなく、さらにガソリン車でパラジウムの代替としてプラチナを使う動きが加速。2022年の自動車のプラチナ需要の予測は 95.0トンだが、このような動きを背景に内燃機関自動車に関連したプラチナ需要は 2028年に過去最高に達し、118.8トンとなるだろう。

プラチナはその希少性と貴金属としての地位から、古くは西側諸国や日本で、そして近年では中国で高級宝飾品に使われてきた。しかしプラチナ宝飾品市場は、コロナ対策のロックダウンによって需要が激減する以前から、実は逆風に直面している。プラチナ宝飾品の最大の市場は中国、2021年はシェアにして 36 %、21.9トンの需要があったが、年々減少傾向にある。米国とインドのプラチナ宝飾品の需要は大きく増えてはいるが、中国市場の低迷を補うには十分ではない。プラチナは貴金属の中でも愛情を表現する宝飾品に関連づけられているというリサーチ結果があり、プラチナ宝飾品が世界に広がったのも主に結婚指輪などブライダル商品から始まっている。近年は自分への贈り物としての購入も流行し増えている。

工業のプラチナ需要は 2013年以来、世界の GDP成長率の2倍の割合で増えてきており、2020年以降は自動車に次いで第二の需要分野として様々な工業に使われている。例えば、肥料製造に使う硝酸の生産で触媒として、石油化学産業では石油精製の過程でよりオクタン価が高い燃料の生産を増やすために使われている。またガラス製造では、プラチナの高い融点、安定性、耐食性は高温下で部品や装置の変形や変質を低減するために非常に有効で、LEDスクリーンやファイバーガラスの製造にはプラチナが使われている。

プラチナ投資

1900年以来プラチナは、需給ファンダメンタルズが非常に有利な状態にあったため、86 %以上の期間、年平均ベースでゴールドよりもプレミアムで取引されていた。しかし近年では、自動車触媒のプラチナ需要やプラチナ宝飾品の需要は減るのではないかとの懸念からネガティブなセンチメントが広がり、プレミアムは消滅している。

今日、プラチナ投資は非常に堅調だ。その投資行動に重要な判断材料となる自動車需要の今後の展望としては、懸念されている内燃機関の衰退は急速には進まず、厳格化する排ガス規制でプラチナ触媒の量は増え、パラジウムとの代替も加速していることから非常に有利な条件が揃っている環境といえよう。そして一方供給は依然限定されているのである。

プラチナ市場は2023年以降供給不足に転じ、その後も不足は増えていくと予測される。自動車と工業の需要は今後も増え、水素燃料関連の需要も今は少ないが成長が期待できる。また燃料電池自動車のプラチナ需要も今後十数年間で大きく増え、2030年半ばには今の自動車需要に匹敵する需要分野となるだろう。

自動車触媒と燃料電池自動車を合わせた自動車のプラチナ需要は、車両一台のプラチナ触媒が増えるだけでなく、パラジウムの代替としてプラチナを使う動きも加速し、そして燃料電池自動車の需要とで、2026年には 125.3トンを超え、 2022 年の需要予測を34%上回るまでになると予測されている。

【2023年から 2026年までのプラチナ市場の供給不足の拡大】

プラチナについて動画で学びたい方は以下ページもご参照ください。

https://www.jpx.co.jp/ose-toshijuku/tag/31.html

(ワールド・プラチナ・インベストメント・カウンシル)

(World Platinum Investment Council, WPIC)

WPIC – 重要事項と免責条項

重要事項と免責条項: 当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要の発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物に掲載された2019年からメタルズフォーカス社によるリサーチは© Metals Focus Copyrightが著作権を有するものである。当出版物に掲載されたデータの全ての著作権およびその他の知的財産権はメタルズフォーカス社に属し、発行者への第三者コンテンツ提供者である同社のみがその情報及びデータの中の知的財産権の登録をする権利がある。メタルズフォーカス社の分析、データ、その他の関連情報は掲載時点でのメタルズフォーカス社の判断を表したものであり、予告なく変更されることがある。 当該データ及び解説のいかなる部分もメタルズフォーカス社の書面による承諾なしに資本市場(資金調達)のために使用することはできない。

当出版物に掲載された2019年以前のSFA社によるリサーチは© SFA Copyrightが著作権を有するものである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者およびコンテンツ提供者は、それが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者、コンテンツ提供者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certifications Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家にための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者とコンテンツ提供者が、情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者とメタルズフォーカス社は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者とコンテンツ提供者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わない。

ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない。発行者によって非当事者商標に対するいかなる権利の請求も行われない。

© 2024 World Platinum Investment Council Limited. 禁無断転載。ワールド・プラチナ・インベストメント・カウンシルの名称、ロゴ、及び略称 WPIC はワールド・プラチナ・インベストメント・カウンシルの登録商標である。当出版物のいかなる部分もワールド・プラチナ・インベストメント・カウンシルおよび著者の許可なくして、いかなる方法によっても複製および配布されてはならない。