ねんきん定期便に書かれた金額がそのままもらえるわけじゃない!?

実際いくらもらえるの? 年金の「手取り額」を計算してみた

- TAGS.

(2)介護保険料の算出方法

「原則として40歳以上のすべての人が介護保険の被保険者となり、住んでいる自治体が定める保険料を支払うことになります。会社員であれば介護保険料は勤めている会社と折半になるのですが、退職後は全額自己負担になります」

□介護保険料算出の条件

・東京都文京区在住、65歳以上、扶養親族なし

・年金は年間240万円、公的年金等の雑所得は130万円

介護保険料は、本人や世帯の住民税課税状況、所得金額に応じて金額が異なる。東京都文京区の場合は15段階に分けられており、今回のモデルケースに当てはまるのは第7段階「本人が住民税課税で合計所得金額が120万円以上210万円未満」となり、令和4年度の年額保険料は9万300円。

介護保険料:9万300円

(3)所得税の算出方法

「所得税は、65歳未満と65歳以上で取り扱いが異なります。公的年金等にかかる雑所得以外の合計所得金額が1000万円以下で、さらに次の要件に当てはまる場合、所得税や復興特別所得税が年金から天引きされます」

65歳未満:108万円(公的年金控除60万円+基礎控除48万円)を超える人

65歳以上:158万円(公的年金控除110万円+基礎控除48万円)を超える人

□所得税算出の条件

・東京都文京区在住、65歳~74歳、扶養親族なし

・年金は年間240万円、公的年金等の雑所得は130万円

・所得控除は基礎控除(48万円)、社会保険料控除のみ

・国民健康保険料(13万7428円)+介護保険料(9万300円)=社会保険料22万7728円

●所得税

雑所得-基礎控除-社会保険料控除=課税所得(1000円未満切り捨て)

130万円-48万円-22万7728円=59万2000円

課税所得×所得税率(課税所得195万円までは5%)

59万2000円×5%=2万9600円

所得税:2万9600円

(4)住民税の算出方法

「『4月1日時点で65歳以上』『年間の年金支給額が18万円以上』『前年中の公的年金等所得に住民税が課税されている』といった要件を満たすと、年金から住民税が天引きされます。ちなみに、控除対象配偶者や扶養親族がいない場合、公的年金の収入が155万円以下であれば住民税はかかりません」

□住民税算出の条件

・東京都文京区在住、65歳~74歳、扶養親族なし

・年金は年間240万円、公的年金等の雑所得は130万円

・所得控除は基礎控除(43万円)、社会保険料控除のみ

・国民健康保険料(13万7428円)+介護保険料(9万300円)=社会保険料22万7728円

●住民税

雑所得-基礎控除-社会保険料控除=課税所得(1000円未満切り捨て)

130万円-43万円-22万7728円=64万2000円

課税所得×所得割(文京区の場合10%)+均等割(5000円)

64万2000円×10%+5000円=6万9200円

所得税:6万9200円

「すべての金額が出てきたので、年金が月20万円(年間240万円)の場合の手取り額を計算してみましょう。年金の額面から、社会保険料・所得税・住民税の合計を差し引くことで、手取り額を導き出せます」

●75歳未満の場合(国民健康保険料で計算)

240万円-32万6528円=207万3472円

手取り額:年207万3472円

月17万2789円

●75歳以上の場合(後期高齢者医療保険料で計算)

※(3)所得税、(4)住民税の計算結果は、それぞれ3万円、7万円

240万円-31万9263円=208万737円

手取り額:年208万737円

月17万3394円

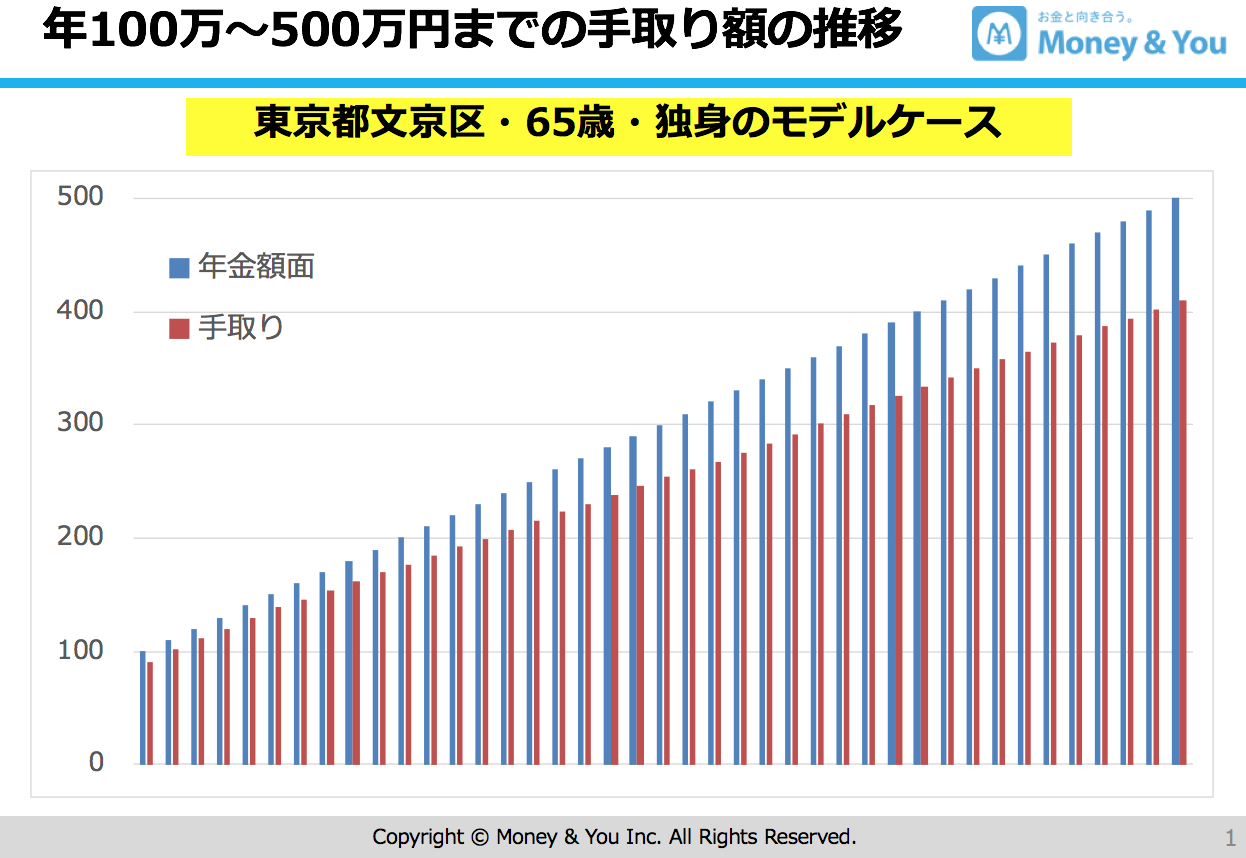

「今回のケースでは、15%程度が天引きされるという結果が出ました。多くの人は、年金額面の10~15%程度が天引きされると考えるといいでしょう。次のグラフは、年金額ごとに手取り額を計算したものです。年金が多いほど、天引きされる社会保険料や税金も多くなっていくことがわかります」

「医療費控除」を活用して年金手取り額をアップ

上記の税金の計算では、所得控除を基礎控除と社会保険料控除のみとしたが、ほかの控除を活用することで手取り額を多少増やすことができるという。

「医療費控除は、多くの人が使えるのではないかと思います。所得200万円未満の人であれば、年間の医療費が所得額の5%以上だと控除の対象になります。先ほどのモデルケースだと雑所得130万円の5%なので、6万5000円以上医療費がかかっていたら、超えた分の金額を控除できるのです。医療費が少なく医療費控除が使えない場合は、『年間の対象市販薬の購入額-1万2000円』が控除されるセルフメディケーション税制が利用できるか、確認してみましょう」

そのほかにも、年金の手取り額は増やせないものの、節税やちょっとしたお得につながる方法がある。

「寄附金の3割を上限とする返礼品がもらえるふるさと納税は、年齢を問わず、ちょっとお得を感じられる制度です。投資をしている人であれば、確定申告を通じて損益通算や損失の繰越控除を行うことで節税につながります。年金の手取り額が増える方法ではありませんが、節税を意識することで、生活に余裕が生まれるでしょう」

思いのほか天引きされる社会保険料や税金。それも見越したうえで、老後の生活を考えていったほうがよさそうだ。

(有竹亮介/verb)

関連リンク

頼藤太希

Money&You代表取締役、マネーコンサルタント。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年にMoney&Youを創業し、現職へ。マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『老後の不安がぜんぶなくなる! 知った人だけが得をする! マンガと図解 定年前後のお金の教科書』(宝島社)、『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)など著作・共著・監修書多数。