若年層には「金融教育を受けたと自覚しているものの金融リテラシーが低い人」が多い可能性あり!?

日本人の金融行動を測る「金融リテラシー調査」の結果を見る!

- TAGS.

金融広報中央委員会が2016年に開始した「金融リテラシー調査」が3年ぶりに実施され、18歳以上の日本人の金融知識やお金の使い方の特徴が見えてきた。

金融リテラシー調査https://www.shiruporuto.jp/public/document/container/literacy_chosa/

「金融リテラシー調査」を実施する目的とともに、調査結果から見える日本人の金融行動について、金融広報中央委員会に聞いた。

国民の金融リテラシー・金融行動の傾向を測るための調査

「『金融リテラシー調査』は、国内の個人の金融リテラシー(お金に関する知識・判断力)を把握することを目的に、2016年、2019年、2022年の3回実施しています。18~79歳の男女3万人(過去2回は2万5000人)に、金融知識・判断力に関する問題と行動特性・考え方等を聞く設問に答えてもらうものです」(金融広報中央委員会担当者・以下同)

設問は、金融経済教育推進会議で作成された「金融リテラシー・マップ」で定義されている8つの分野(家計管理、生活設計、金融取引の基本、金融・経済の基礎、保険、ローン・クレジット、資産形成、外部知見の活用)に基づいて構成されており、以下のような問いが出題される。

●金融知識・判断力に関する問題の一例

問:平均以上の高いリターンのある投資には、平均以上の高いリスクがあるものだ。

回答(選択式):正しい/間違っている/わからない

●行動特性・考え方等を聞く設問の一例

問:何かを買う前に、それを買う余裕があるかどうか注意深く考える。

問:あなたの金融全般に関する知識は、他の人と比べて、どのようなレベルにあると感じていますか。

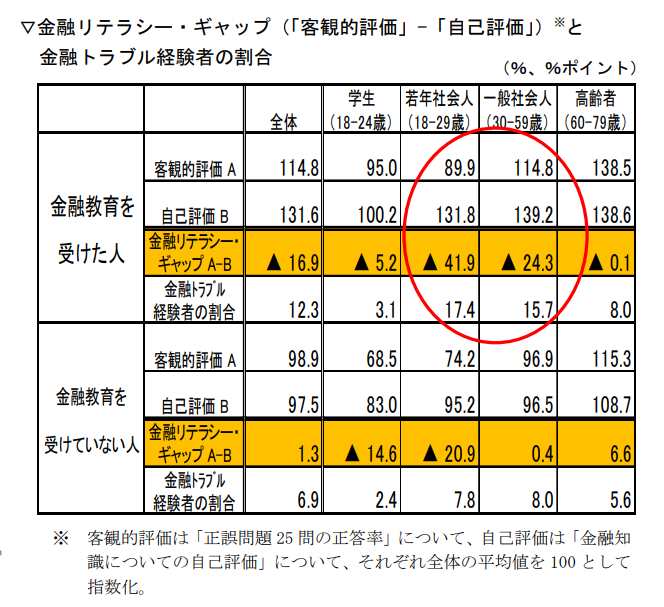

「金融知識・判断力に関する問題から見えるのは、客観的な金融リテラシーのレベル。行動特性・考え方等を聞く設問から見えるのは、回答者が主観的に認識している金融リテラシーのレベルです。前者の客観的評価から後者の自己評価を差し引いたものを金融リテラシー・ギャップとし、このマイナス幅が大きいほど、自己評価が客観的評価を上回っているといえます」

この金融リテラシー・ギャップこそ、今回の調査で注目すべき点を浮き彫りにしているという。

低リテラシーにもかかわらず金融教育を受けたと認識している人は要注意!?

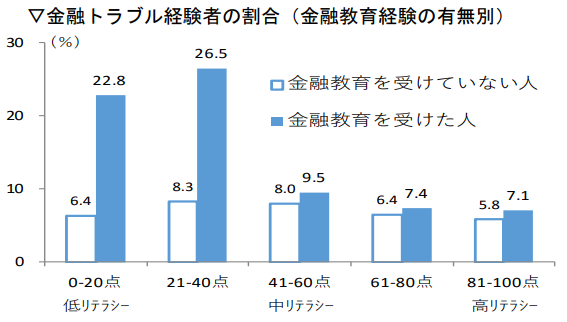

「見ていただきたいのが、金融トラブルの経験を聞いた結果です。金融知識・判断力に関する問題の点数が低い人ほどトラブルに遭いやすいという結果になっています」

この結果を生んでいる背景をわかりやすく説明するものが、金融リテラシー・ギャップなのだそう。

「金融教育を受けた若年社会人(18~29歳)の金融リテラシー・ギャップは-41.9ポイントと、もっともマイナス幅が大きかったのです。つまり、金融教育を受けたと自覚している若年層には、金融知識に自信を持ちつつも、適切には理解できていない人が相応にいる可能性があると考えられます。また、一般社会人(30~59歳)も-24.3ポイントと、マイナス幅が相応に大きいという結果が出ています」

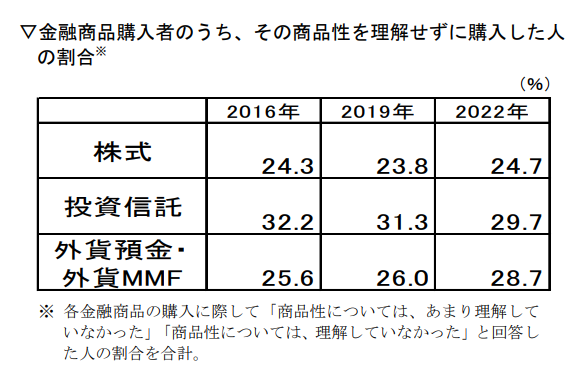

金融リテラシー・ギャップが引き起こしたであろう投資行動も、今回の調査から見えてきているようだ。

「株式、外貨預金・外貨MMFにおいて『商品性を理解せずに購入した人』の割合が、2019年調査より上がっています。また、水準としてみても、20~30%程度の人がよくわからずに買っているという状況は気になります」

「金融教育の必要性」は多くの人が感じている

金融リテラシー・ギャップを小さくするには、適切な金融教育を施していくことがカギとなるが、現状はどうなっているのだろうか。

●金融教育を受けた人の割合(出典/金融リテラシー調査(2022年))

2016年 6.6%

2019年 7.2%

2022年 7.1%

「結果からわかるとおり、金融教育を受けた人の割合は2016年からほぼ横ばいです。まだまだ日本では金融教育が浸透していないといえます。ただし、必要性が理解されていないかというと、そういうわけではないことがわかりました」

●生活設計や家計管理等の「金融教育」は、学校で行うべきと思いますか?(出典/金融リテラシー調査(2022年))

思う 71.8%

思わない 8.8%

わからない 19.4%

「7割以上の人が学校での金融教育が必要だと考えています。ちなみに、同じ設問の『思う』の割合は2016年で62.4%、2019年で67.2%と、金融教育に対するニーズは年々高まっているといえます」

2021年度から2022年度にかけて学習指導要領が改訂され、中学校や高校で金融リテラシーを高める授業が取り入れられたため、次回以降の金融リテラシー調査では結果に変化が出てくるかもしれない。

「金融広報中央委員会としては、金融教育を受けた人の割合を上げることだけを目的としていません。例えば、かつて数学で学んだ公式を、社会人になって忘れてしまったという経験をした人は少なくないと思います。それと同じことが、金融教育で起こっては意味がありません。適切な金融教育が受けられ、全体の金融リテラシーが上がることで、金融商品の特性を理解しようという行動を起こす人、そして理解したうえで金融商品の選択をする人が増え、その結果、金融トラブルを避けられる人の割合が増える。そこを目指して、今後も『金融リテラシー調査』で実状を把握していけたらと考えています」

今回の調査で、若年層を中心に、金融教育を受けているけれども実は金融リテラシーが低い人ほど金融トラブルに遭いやすい傾向がわかった。改めて、自分の金融リテラシーを振り返るきっかけになりそうだ。

(有竹亮介/verb)

<あわせて読みたい!>

金融リテラシー調査から見えた「若者の投資の考え方」