すべてのサービスがスマホ完結

煩わしさをなくした先にあったデジタルバンク「みんなの銀行」

フィンテックという言葉が定着し、デジタルを使った金融サービスが加速度的に増えている。がしかし、それでも金融領域の中には、150年という長い歴史を持つがゆえにDXのステップに多大な時間や労力を要するカテゴリがある。「銀行」だ。

そんななか、“フィンテック時代の新銀行”を体現する「デジタルバンク」が生まれた。株式会社みんなの銀行である。完全スマホ完結の銀行であり、口座開設からATM入出金、振込等すべてのサービスがスマホひとつで行えるという。

この銀行は、ふくおかフィナンシャルグループ(以下、FFG)の子会社として誕生した。なぜ九州を基盤とする金融グループが新会社まで立ち上げてデジタルバンクを作ったのか。みんなの銀行 取締役頭取の永吉健一氏が、その背景を語った。

新しい会社を立ち上げて、この銀行を作った理由とは

みんなの銀行が作られた理由。そこには銀行が置かれている厳しい環境があると永吉氏は率直に語った。

「既存の銀行がドラスティックにDXを進められるかというと、難しい現実があります。長い歴史を持つ銀行が、その中で続けてきたさまざまな制約のあるシステムや業務を一枚一枚剥がしてデジタル化するだけでも時間がかかる。一方で、いまの銀行を取り巻く環境は厳しく、そうやってDXに時間をかけている間に、顧客基盤を一気に失う可能性もあるでしょう」

なぜ顧客基盤を失う可能性があるのか。永吉氏は4つの理由を挙げる。1つ目は「人口減少・少子高齢化」による顧客数の減少。特に地方はそのスピードが速い。2つ目は歴史的な「低金利環境の長期化」。3つ目はフィンテック等の「デジタルテクノロジーの進展」。4つ目に「異業種の金融参入」だ。この4つの波により、DXのステップに時間を費やしている間に顧客基盤を取られてしまうかもしれない。

そんな思いから、みんなの銀行は生まれた。

「時間をかけずに銀行のDXを行うにはどうすれば良いか。FFGでは、既存の銀行の高度化を進めると同時に、もう一方で、ゼロから銀行を立ち上げれば、既存の制約やルールに縛られず、一足飛びにDXを進められると考えました。金融業界に新規参入する異業種とも互角以上に戦えますし、デジタルをベースにした瞬間、もはや地域の概念もなくなり、日本全国、あるいは世界をマーケットに出来ます」

こういった考えから、FFGではみんなの銀行を設立する前に、ある会社を立ち上げていた。2016年に設立したiBankマーケティングだ。同社は銀行公式アプリ「Wallet+」をリリース。銀行残高の確認から個人同士の送金、ロボアドによる資産運用、クーポンの受け取りなどを一元的に行えるサービスだ。現在、全国12(予定2行含む)の連繋銀行がこのプラットフォームを利用している。

永吉氏はこの会社の立ち上げを担当。その経験を活かし、2021年5月にサービス提供開始したのがみんなの銀行である。

ネット銀行とは一線を画す。「デジタルバンク」と呼ぶ意味

そうして出来たみんなの銀行について、永吉氏は「日本初のデジタルバンク」だと紹介する。世の中には“ネット銀行”と呼ばれる、ウェブ上で手続きできる銀行はすでに多数あるが、それとはまったく異なるとのこと。だからこそ“日本初”だという。

「ネット銀行は確かにインターネットで手続きできますが、既存の銀行のシステムをコピーして作られているので、裏側を見ると既存の銀行と仕組みは変わりません。『既存の銀行取引をどうインターネット上に乗せるか』という観点で生まれたものだからです。私たちはその逆で『デジタルを起点に、どんな銀行を作れるか』という観点で、すべてゼロから作っています」

この違いが表れているのが「カードと通帳、郵送物が存在しない」こと。ネット銀行は通常の銀行と同じ仕組みで動くため、カードと通帳、郵送物があるが、みんなの銀行にはない。「カードを持つという煩わしさがなく、スマホだけで銀行のすべての手続きが行えます」と話す。

そのほか、口座開設の手続きも24時間365日可能で、ビデオ通話による本人確認も行えるという。また「既存の銀行の場合、裏側では人や紙、ハンコでオペレーションしていますが、こちらはすべてデジタルでオペレーションするシステムになっています」と続ける。

これらを可能にしたのが、今回Google Cloud上にゼロから作ったという銀行の基幹システム。デジタル起点で発想し開発したからこそ、既存の銀行の延長ではないサービスを可能にするのかもしれない。

金利は国内最高水準。ローンや立て替えのサービスもスマホで

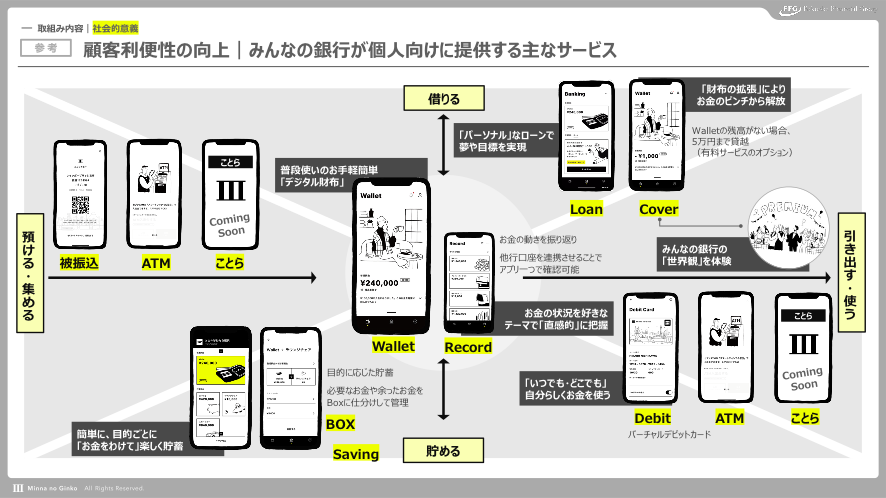

みんなの銀行はスマホアプリで口座管理やサービスの利用が可能になる。おもな機能を紹介しよう。まず、普通預金を「ウォレット」と呼び、アプリでウォレットからの支払いや振込、ATM入出金ができる。支払いにおいては、バーチャルのデビットカードがアプリ内に自動発行され、そのカードを通じて買い物などの代金支払いが可能になる。

ATM入出金もカードなしで可能。セブン銀行のATMであれば、アプリからの操作で現金の引出・預入ができるのだ。

普段使うお金はウォレットに入れておくが、それ以外は「ボックス」という貯蓄預金に入れられる。ボックスは基準金利0.100%と高く設定されており、貯蓄効率が良い。かつては貯蓄用の口座(定期預金など)を銀行窓口に行って作るのが一般的だったが、ここではアプリ内で可能。目的ごとに最大20のボックスを作れる。

そのほか、みんなの銀行以外にも、他行の銀行口座やクレジットカード等を連携して残高・明細を管理できる「レコード」機能も充実している。

「『ローン』という機能もあり、こちらもスマホアプリで完結できます。通常のローン手続きは30項目ほど入力項目がありますが、こちらはすでに登録されている口座情報を活用するので、新たな入力は年収情報の1項目のみ。借入条件も一般的には9パターンほどですが、こちらはユーザー属性に合わせて130パターン出すことができます」

また、特徴的なのが「プレミアム」という月額600円のサブスクリプションサービスだ。国内の銀行が個人顧客向けにサブスクリプションサービスを提供するのは初となる。

「加入することで、ATM入出金が月15回、他行への振込手数料が月10回まで無料になるほか、デビットカードご利用金額の1%がキャッシュバックされます。貯蓄預金(ボックス)の金利も0.30%に。国内最高水準の金利となっています」

プレミアムに加入し、無料の追加オプションに申込みすると、最大5万円まで無利子で立て替えてくれる「カバー」も利用可能。仮に預金残高がゼロになっても、5万円までの支払いやATM出金が行える。

銀行がファンやコミュニティの形成を後押しする機能も

みんなの銀行が目指すのは、徹底したフリクションレス(=煩わしさをなくすこと)だ。店舗をなくし、営業も24時間365日。つまり営業時間という概念はない。カードや通帳、郵送物がないのもフリクションレスの思想からだ。

また、成果主義の考え方を重視しているのもポイント。それが表れたのが金利設定だ。

「銀行がコモディティ化し、各銀行の金利も横並びになっていますが、それに合わせる必要はないのではないかと。お客さまに一定のリターンをお返しすることが重要だと考えてこの金利設定にしました」

そしてもうひとつ、銀行でありながら「コミュニティ」の形成にも力を入れているのが特徴だ。その代表が「みんなのCheer Box」という取り組み。

「自分の好きなスポーツチームなど、特定の名称を含むBox(Cheer Box)を作成し、預金を入れると、そのチームのCheer Box全体で集まった預金額の1%相当額を、みんなの銀行が支援金として提供する仕組みです。チームからは応援してくれたファンにグッズをプレゼントするなどの発展も考えています」

既存の銀行の役割を超え、銀行がファンとチームをつなぐ架け橋となり、継続的に支援できる仕組みを作る。そういった試みといえるだろう。

みんなの銀行は2021年5月末にローンチされ、サービス提供開始から1年間で口座数は40万、アプリダウンロード数は108万件を突破した。デジタルだからこそターゲットは全国であり、実際のユーザーも47都道府県の人口動態とほぼ同じ割合になっているという。年齢は10~30代が約7割を占める。

「今後は、スマホアプリによる個人向けサービスを強化していくほか、 APIを通じて、みんなの銀行の金融サービスをさまざまな企業に提供するBaaS事業(Banking as a Service)にも力を入れたいですね。また、国内外の金融機関と非金融事業者に、ゼロから開発したフルクラウド型銀行システム自体の提供も行っていきます」

最後に、みんなの銀行という名前には、どんな意味が込められているのだろうか。永吉氏に聞くと、この名称は3つのサービスコンセプトに由来するという。

それは、ユーザーの声、つまりお客さまの行動変容に即したサービスを提供する「みんなの『声』がカタチになる」こと。そして、データを活用してお客さまの深い理解に基づいた「みんなの『いちばん』を届ける」こと。さらには、BaaSによって金融機能がシームレスに「みんなの『暮らし』に溶け込む」こと。

デジタルを起点にゼロから作り上げた新しい銀行。九州発のデジタルバンクは、日本全国、さらには世界にも広がる“みんなの銀行”を目指している。

(取材・文/有井太郎)

※記事の内容は2022年12月現在の情報です