源泉徴収票とは何に使う書類?必要となる主な場面を3つ紹介

源泉徴収票とは、一年間に会社から支払われた給与総額や、所得税額が記載された書類を指します。年収を証明する資料となるため、銀行でローンを申し込む際などで必要です。

本記事では、源泉徴収票とはいつどこで発行されるものかを説明してから、記載事項を解説します。

源泉徴収票とは

源泉徴収票とは、会社から支払われた給与などの総支給額や、そこから差し引かれた所得税の金額が記載された書類です。なお、源泉徴収は会社が従業員に支払う給与額から税額分を引き、代わりに納税する仕組みを指します。

源泉徴収票の主な特徴は以下のとおりです。

● 源泉徴収票は勤務先から受け取る

● 一般的に年末調整後に発行される

● 源泉徴収票には種類がある

それぞれ詳しく解説します。

源泉徴収票は勤務先から受け取る

給与所得者である会社員は、勤務先から源泉徴収票を受け取ります。源泉徴収票の発行は、書面以外に、電子メールを利用する方法やインターネット等を利用して従業員が閲覧できる電子交付の場合もあります。

関連して、勤務先のように、給与などを支払う際に従業員の所得税や、復興特別所得税を徴収して代わりに国に納付する義務がある者を源泉徴収義務者と呼びます。

一般的に年末調整後に発行される

所得税法第226条第1項では、給与支払者に対象年の翌年1月31日までに源泉徴収票を交付することを義務付けています。源泉徴収された納税額と、本来納付すべき税額との過不足を精算する手続き(年末調整)を終えた12月から1月にかけてが一般的な発行時期です。

ただし、12月になる前に中途退職した場合は、最後の給与額を算出後に勤めていた会社から源泉徴収票を発行してもらえます。所得税法第226条第1項によると、給与支払者は中途退職者へ退職日から1か月以内に源泉徴収票を交付しなければなりません。

源泉徴収票には種類がある

源泉徴収票には、給与所得を受け取った際の源泉徴収票と退職所得を受け取った際の源泉徴収票が存在します。支給者は、いずれの源泉徴収票もすべての受給者に対して交付しなければなりません。

給与所得は勤務先から受ける給与・賃金・賞与などのことで、退職所得は退職手当や退職により一時的に受け取る給与のことです。

本記事では、給与所得の源泉徴収票を中心に解説していきます。

源泉徴収票の記載事項を確認

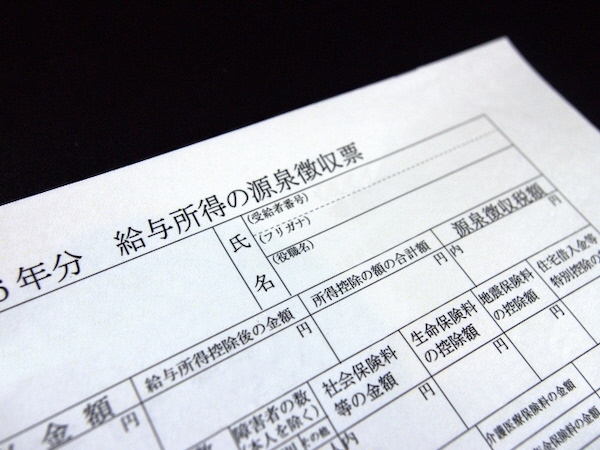

源泉徴収票は、見出し「令和〇年分給与所得の源泉徴収票」の下に、支払者や受給者に関する簡単な情報が記載されています。さらに、主に以下の項目が記載されています。

● 支払金額

● 給与所得控除後の金額

● 所得控除の額の合計額

● 源泉徴収税額

● その他所得控除に関する項目等

源泉徴収票を受け取った際、自分で内容を理解できるように、各記載事項の概要を把握しておきましょう。

支払金額

「支払金額」とは、1年間に勤務先から受け取った給与の総支給額です。毎月受け取る基本給だけでなく、賞与や残業代なども含まれます。

ただし、転勤や出張などの旅費のうち通常必要と認められるものや、一定金額以下の通勤手当などは非課税のため、支払金額に含まれません。

会社員の「年収」は、源泉徴収票の「支払金額」部分を指すことが一般的です。

給与所得控除後の金額

「給与所得控除後の金額」とは、「支払金額」から受給者の年収に応じた給与所得控除を差し引いた金額です。具体的な給与所得控除の額は、国税庁のサイトから確認できます。

例えば、2022年に源泉徴収票の支払金額が7,000,000円と記載されている場合、表の「6,600,001円から8,500,000円まで」に該当するため、給与所得控除額は180万円です。そのため、「給与所得控除額の金額」には、5,200,000円(700万円-180万円)と記載されます。

なお、給与収入が850万円を超え、子ども・特別障害者等を有する人は年末調整で「所得金額調整控除」を適用できます。「所得金額調整控除」とは、対象となる給与所得者の総所得金額を計算する場合に、一定の金額を給与所得の金額から控除する制度です。

所得控除の額の合計額

「所得控除の額の合計額」とは、「配偶者控除」「社会保険料控除」「生命保険料控除」など年末調整で控除できる所得控除金額を合計したものです。

配偶者控除は納税者に控除対象配偶者がいる場合に受けられる控除を指します。また、社会保険料控除は納税者本人や同一生計の配偶者などの社会保険料を負担した場合に受けられる控除で、生命保険料控除は生命保険料・介護医療保険料・個人年金保険料を支払った際に受けられる控除のことです。

源泉徴収税額

「源泉徴収税額」とは、1年間に徴収された所得税額のことです。所得税額は、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引き「課税される所得金額」を求め、該当する所得税率をかけた金額から控除額を引くことで算出できます。

例えば、2022年に課税される所得金額が200万円の場合、所得税率は10%、控除額は97,500円です。所得税率は、国税庁のサイト内で確認できます。

そのほかに記載されていること

紹介した4つの項目以外にも、「控除対象配偶者の有無等」「配偶者控除の額」「控除対象扶養親族の数」など記載項目はさまざまです。また、「所得控除の合計額」のもととなる、「社会保険料等の金額」「生命保険料の控除額」「地震保険料の控除額」「住宅借入金等特別控除の額」なども確認できます。

各所得控除の額は、年末調整時に提出する書類の情報をもとにした数字です。

源泉徴収票が必要になる主な場面3つ

源泉徴収票はさまざまな場面で必要になるため、勤務先から受け取ったら大切に保管しておくようにしましょう。源泉徴収票が必要となる場面は、主に以下の3つです。

1. 確定申告するとき

2. 転職したとき

3. ローン申込などで所得証明が必要なとき

各場面での使い道や、なぜ必要になるのかを詳しく解説します。

1.確定申告するとき

年間の収入を確認するため、確定申告する際は源泉徴収票を用意しておかなければなりません。ただし、2019年4月以降、確定申告書に源泉徴収票を添付する必要はなくなりました。

そもそも確定申告とは、1年間に生じた所得の金額と所得税等の額を計算して確定させる手続きのことです。大部分の会社員は年末調整で所得税に関する手続きが完了するため、基本的に確定申告の手続き自体が必要ありません。

2.転職したとき

転職したときは、新しい勤務先に源泉徴収票を提出しなければなりません。前勤務先の源泉徴収票を提出することで、転職先が従業員の1年間の正確な収入を把握し、年末調整で正しい税額を算出できるようになります。

退職までの収入に関する源泉徴収票は以前の勤務先で発行するため、退職時に受け取りを失念しないようにしましょう。

3.ローン申込などで所得証明が必要なとき

マイカーローンや住宅ローン、クレジットカード審査等に申し込む際、所得証明資料として源泉徴収票の提出を求められることがあります。また、申込時の年収欄には、源泉徴収票の「支払金額」を記載しましょう。

なお、金融機関や申込商品の種類によって、給与明細数か月分の提出だけで所得証明資料として認められる場合もあります。

源泉徴収票の疑問を解決

最後に、源泉徴収票に関する疑問に回答していきます。ここで、よくある2つの疑問を解決していきましょう。

源泉徴収票を紛失したらどうする?

源泉徴収票は基本的に再発行可能なため、紛失した場合は人事や総務など勤務先の所管部署に連絡するとよいでしょう。ただし、すぐに発行できない可能性や、紛失したと申し出にくい可能性があるため、できるだけ紛失しないようにすることが大切です。

また、ローンの申込みなどで、できるだけ早く所得証明が必要な際は、居住する市役所・役場で入手できる「所得証明書」を所得証明資料として提出する方法もあります。

個人事業主・フリーランスももらえる?

個人事業主やフリーランスは、源泉徴収の対象であれば源泉徴収票をもらえることがあります。源泉徴収される主な対象は、以下のとおりです。

● 原稿料や講演料など

● 弁護士・公認会計士・司法書士など特定の資格を持つ人に支払う報酬や料金

● プロスポーツ選手や外交員などに支払う報酬・料金

● 芸能関連の出演などの報酬・料金

ただし、会社員と異なり、支払者に個人事業主やフリーランスに対して源泉徴収票を配布する義務はありません。源泉徴収された場合でも、源泉徴収票が送られてくるとは限らない点に注意しましょう。

参考:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

源泉徴収票とは給与や税額が記された書類

源泉徴収票とは、一年間に会社から支払われた給与総額や、所得税額が記載された書類です。主に、支払金額や給与所得控除後の金額、所得控除の額の合計額、源泉徴収税額が記載されています。

転職したときやローン申込で所得証明が必要なときは、源泉徴収票を用意しなければなりません。必要時に見つからず慌てることがないように、勤務先から源泉徴収票を受け取ったら大切に保管するようにしましょう。

参考:国税庁「1. 基本的な事項」

参考:国税庁「給与所得の源泉徴収票等の交付義務」

参考:国税庁「No.1410 給与所得控除」

参考:国税庁「No.2260 所得税の税率」

ライター:Editor HB

監修者:高橋 尚

監修者の経歴:

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。個人向けの投資信託、各種保険商品や、法人向けのデリバティブ商品等の金融商品関連業務の経験も長い。2012年3月ファイナンシャルプランナー1級取得。2016年2月日商簿記2級取得。現在は公益社団法人管理職。