とある市場の天然ゴム先物 33

【2022年振り返り(1)】天然ゴム先物市場の動向・日本編

だいぶご無沙汰の寄稿となってしまいましたが、今回と次回で2022年の天然ゴム先物市場の動向を振り返ってみたいと思います。まず今回は日本の市場動向を見ていきましょう。

1.天然ゴム先物価格はどのように動いたか

まずは2022年の天然ゴム先物相場(RSS3先物、第6限月)を振り返ってみます。

最初に前年となる2021年を思い起こしますと、中国の春節明けの2月25日に2017年2月以来の年間高値293.6円を付けたのち、半導体不足による新車販売低下といった需要減少見通しなどが嫌気されて9月下旬まで下落トレンドが続き、9月以降は原油高の進展や中国天然ゴム先物市場高に釣られて切り返して230円近辺で乱高下を続けたものの、その後は売り圧力に押された、といった動きでした。

そうした動向を踏まえたうえで、2022年の相場の動きを見てみます。

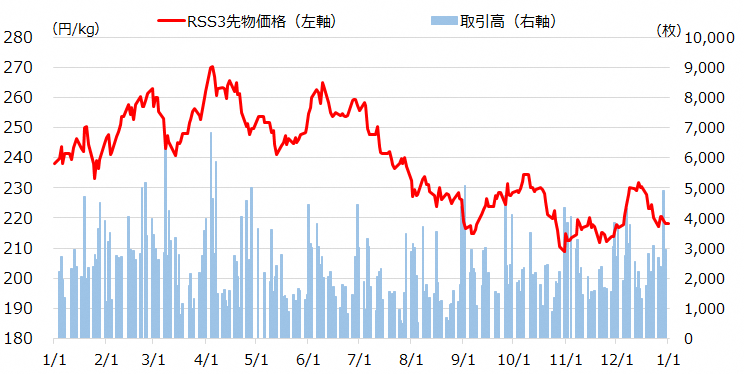

2022年 RSS3先物価格(第6限月)、取引高推移

2021年末のRSS先物価格は238.0円でしたが、2022年末は218.0円となり、年間の騰落率は‐8%となりました。第6限月の年間高値は4月4日の275.1円、安値は10月31日の207.1円となり、年間の値幅は68.0円でした。これは2010年以降では、2019年、2018年に次いで3番目に値動きが小さかった年となります。

RSS3先物価格 年間高値、安値の差

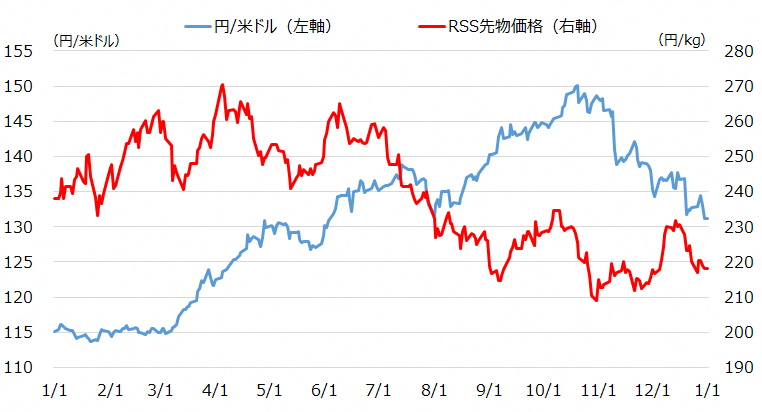

2022年の市場全体の動きについて、何よりも特筆すべきは円安の進展とエネルギー価格の高騰です。

2022年 円/米ドル、RSS3先物価格(第6限月)推移

2月のロシアによるウクライナ侵攻およびその後のエネルギーや穀物価格の高騰を受け、インフレ抑制のために3月から米国の連邦準備制度理事会(FRB)が大幅な利上げを続けたことにより、日米金利差の拡大などを背景として3月以降に円安ドル高が急進展しました。

2022年9月に入ると1米ドル144円まで円安が進行し、10月にはついには同150円を突破します。こうした急激な円安を受け、9月と10月に財務省が24年ぶりとなる外国為替市場への円買い介入を行ったことなどは記憶に新しいところです。

日本における天然ゴムの調達はほぼ100%輸入に頼っているため、通常、円安の進行は円建て価格の上昇に繋がります。実際、3月に円安が進展した際には、天然ゴム先物価格も275.1円と約1年ぶりの水準まで上昇しましたが、6月以降は円安の動きに追随せず、ズルズルと下値を切り下げていくこととなります。

こうした天然ゴム先物価格の動きは、急速に進展した円安の効果よりも、中国の新型コロナウイルスの感染拡大や世界の中央銀行が利上げに動いたことで景気減速懸念が強く意識され、コモディティ価格全体が大きく押し下げられていった動きに連動していったと見ることができます。

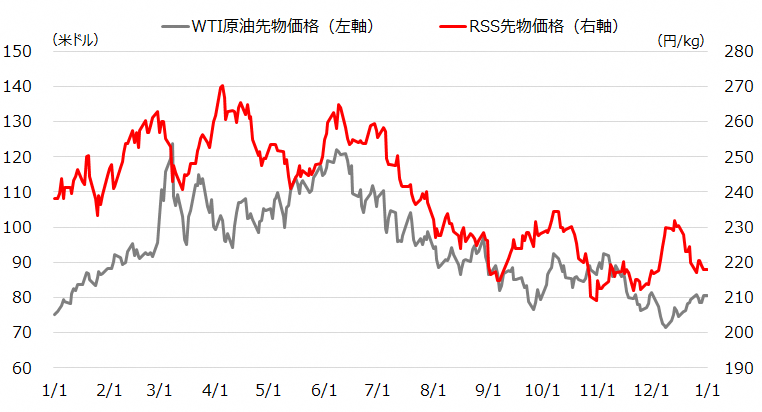

2022年 WTI原油先物、RSS3先物価格(第6限月)推移

実際、WTI原油先物価格を見ますと、6月以降に価格下落が続いており、日本の天然ゴム先物価格も概ねこの傾向に沿って動いていたことが分かります。

ところで日本の天然ゴム先物市場のメインプレイヤーは海外投資家になりますが、こうした海外投資家は米ドル建てで投資評価を行いますので、ここでは米ドル建てにした値動きも見てみましょう。

2022年 円建て、ドル建てのRSS3先物価格(第6限月)推移(2022年1月3日=100)

3月までは円建て、ドル建てに大きな違いはありませんでしたが、円安の進展以降、ドル建て価格が大きく下落しており、一時は年初比で‐30%にもなっていることが分かります。足元では円安が一服したことでドル建て価格も少し戻していますが、それでも買い方で入る海外投資家にとっては、継続的に損失を被る厳しい相場状況であったと言えるでしょう。

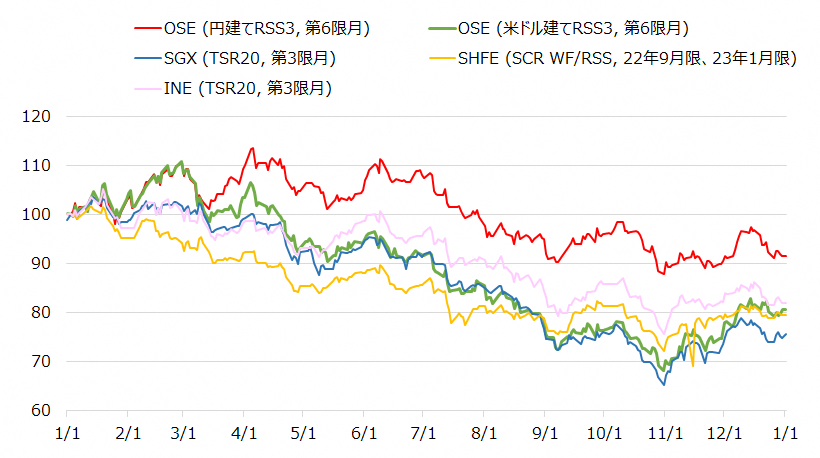

こうした日本の天然ゴム先物の値動き(円建て、ドル建て)を海外市場(現地通貨建て)とも比べてみましょう。

現地通貨建て価格比較(2022年1月3日=100)

こちらより、他市場ではドル建ての日本のRSS先物と同じように年間で20-30%近く下落している一方、円建てのRSS先物については相対的に下落率が小さいことが分かります。円建てのRSS先物価格につき、相場の大きな流れでは円安よりもコモディティ価格などの動きに連動していた傾向が強いように見えましたが、それでも一定程度は円安進展による恩恵を受けていたことが分かります。

なお海外の天然ゴム先物市場の動向につきましては、次回の記事で詳しく分析する予定です。

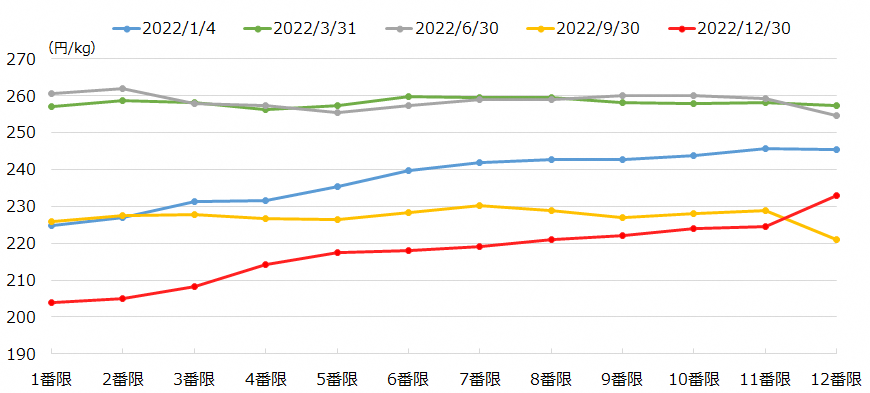

限月間スプレッドの推移

最後に、各限月の価格差の水準を見てみますと(限月間スプレッドについては第7回ご参照)、4月や6~8月に逆ザヤ(期近限月が期先限月よりも高い状況)になる状況があったものの、年間を通じて順ザヤまたはフラットな傾向が続きました。

これは中国のゼロコロナ政策が継続して経済成長が停滞したことなどにより、天然ゴム現物の需要の盛り上がりに欠け、また本年はサプライチェーンも回復基調に向かったことから、期近限月が割高になるような場面が少なかったことが要因と考えられます。

2.天然ゴム先物市場はどれだけ盛り上がったか

それでは次に、市場の盛り上がりを表す指標である取引高や取組高(建玉残高)を見てみましょう。

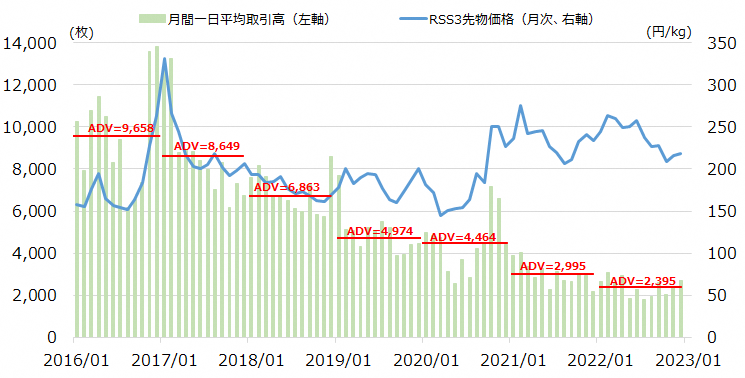

RSS3先物 一日平均取引高推移

市場の盛り上がりという点で、2022年は2021年に引き続き取引高が低下しています。

2022年の一日平均取引高(ADV)は2,395枚となり、前年の2,995枚から大きく減少しています。2022年はエネルギー価格が高騰する中で、天然ゴム先物価格のみ取り残されて相場の盛り上がりに欠ける状況ではありましたが、残念ながら取引高の減少傾向に歯止めが掛かっていません。

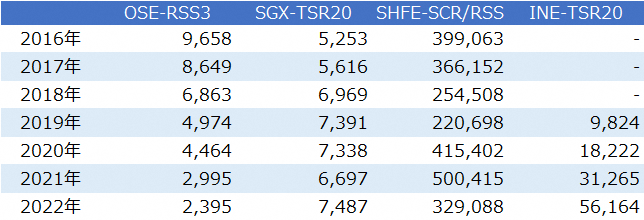

この点、取引高をやや戻したシンガポール市場(SGX TSR20)や、成長著しい中国市場(INE TSR20)とは対照的になっており、次回に世界の天然ゴム先物の市場動向を取り上げる際に、こうした背景について考察してみたいと思います。

一日平均取引高 他市場との比較

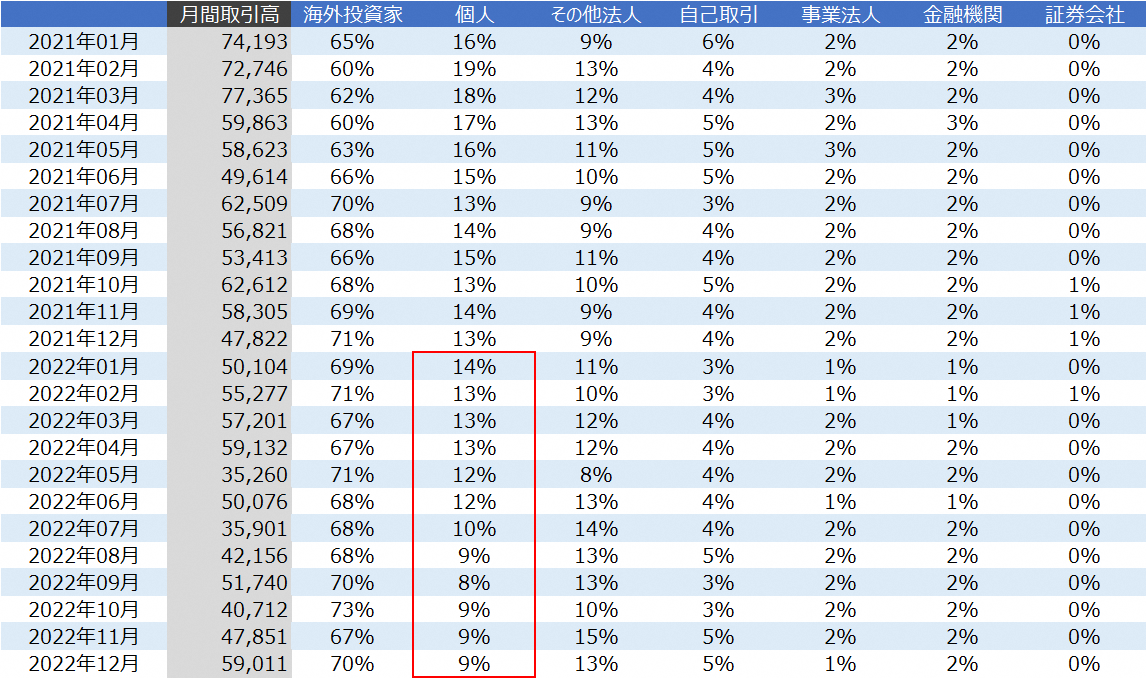

では誰が取引を減らしているかという点ですが、ここで投資家の主体別の取引高を集計した統計である「投資部門別取引状況」を見てみましょう。

RSS3先物 投資部門別取引状況(月次、売買合計)

2021年の特徴として、2月以来、個人投資家のシェアが下落し、結果として海外投資家のシェアが増加することになりましたが、その傾向は2022年も続いています。2022年8月には個人投資家の取引高シェアが10%を切ることとなりました。

2022年は年間を通じて月間取引高の変化に大きな傾向がないところ、個人投資家のシェアの低下は取引高自体が減少していることを示しています。実際、2021年1月時点で売買合計取引高が23,116枚であったところ、2021年12月には14,124枚となり、2022年12月は9,648枚となっています。

2022年の取引高低迷は相場要因も大きいところではあると思いますが、構造的な市場流動性の向上を目指すうえで、減少した個人投資家のフローの再獲得が大きなテーマとなるはずです。

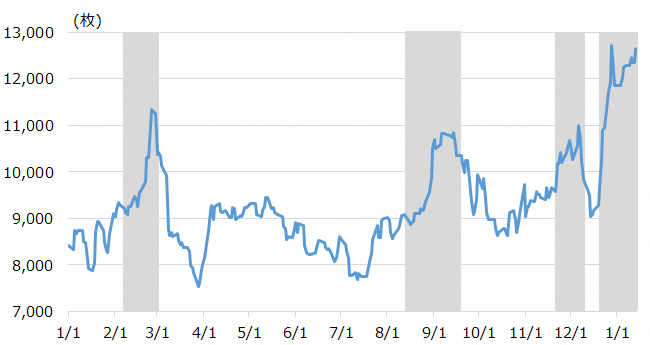

それでは次の指標に参りましょう。市場の盛り上がりという点において、2022年の特徴の二つ目は減少傾向であった取組高(建玉残高)が下げ止まったことです。

RSS3先物 取組高推移(2021年)

第8回でもご紹介しましたが、取組高は投資家が新しく積み上げたポジションの総和であり、いわば市場のマグマのエネルギーを表していると言えます。

2021年初に14,000枚ほどあった取組高ですが、大きく減少して年末には1968年以来初めてとなる10,000枚を割り込む水準にまで落ち込みました。2022年初も低水準でスタートしたものの、3月の年間高値を付けるタイミングで11,000枚を超える水準まで大きく回復します。

上昇相場が続かなかったことで取組高もすぐに戻しましたが、その後は6月から続いた下落相場の底となった9月初旬、12月初の相場反発前となる11月中旬に10,000枚を回復する場面があったほか、12月中旬から急回復し、足元では12,000枚の水準で推移しています。

ではこうした取組高の回復傾向に寄与している主体はどこかを調べるために、投資家の主体別の取組高を集計した統計である「投資部門別建玉内容集計表」を見てみます。

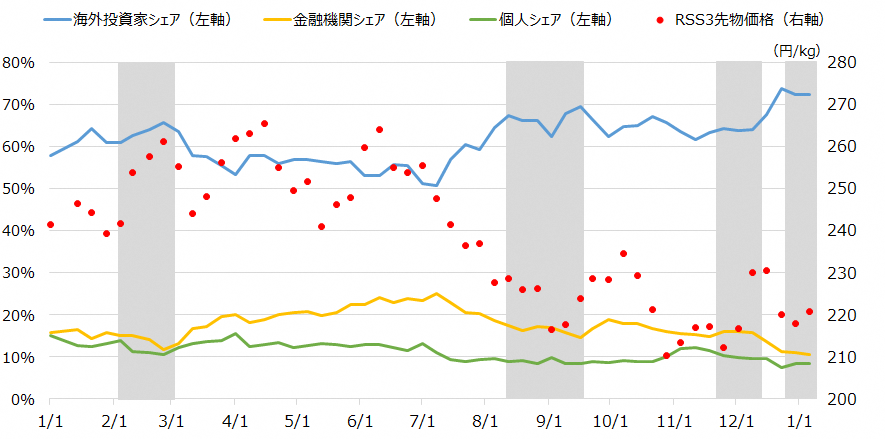

RSS3先物 取組高シェア推移(週末時点、売買合計)

灰色のボックスは取組高が10,000枚を回復した期間となります。赤い点は週末時点のRSS3先物価格を示していますが、2月と11月~12月は相場反発時、8月~9月は底値を付けるタイミング、2022年末時点は相場には大きな動きがなかったなど、取組高回復時の相場の動向はまちまちでした。

この回復期間の傾向としては、海外投資家の建玉保有シェアが高いことが挙げられます。もちろん海外投資家には、現物ゴムの供給者、ファンド、スペキュレーション目的で売買を行うトレーダーなど、様々なプレイヤーが混在していますので、合計した数値から細かい背景を把握することは困難です。

とはいえ、取組高の増減のドライバとなっているのは海外投資家が中心ということは押さえておくべき傾向でしょう。

3.サプライチェーンにどれだけ貢献したか

天然ゴム先物のポジションを取引最終日まで保有し続けた場合、最終決済として売り手から買い手に現物の天然ゴムが受け渡されます。つまり天然ゴム先物は単なる金融取引ではなく、現実の天然ゴムのサプライチェーンに結びついていると言えます。

そこで最後に、現物の天然ゴムと関連するデータについて見てみましょう。

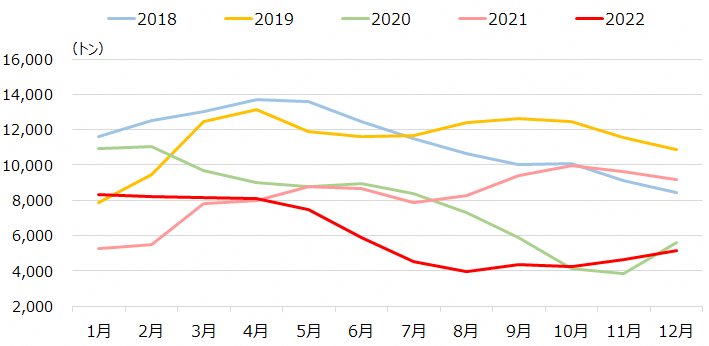

まずは天然ゴム先物で受渡し対象となる天然ゴム(RSS)の在庫状況となります。こうした天然ゴムは大阪取引所が指定する倉庫(指定倉庫)に在庫として保管されています(詳しくは第9回をご参照下さい)。

RSS3 指定倉庫在庫集計(月次)

2020年の6月以降、コロナの影響でサプライチェーンが分断されたことにより、指定倉庫における在庫が大きく減少しました。2020年11月には一時4,000トンを割り込み、指定倉庫以外でも天然ゴムの供給が逼迫します。2021年に入っても低在庫水準が続きましたが、3月に入ると少しずつ輸入が入り始め、年後半にかけて10,000トン近くまで回復しました。

しかし2022年に入ると5月以降に再び在庫は大きく減少し、一時4,000トンを割る水準となります。この水準が年後半にかけて続きましたが、特に5月から7月にかけて、入庫水準が一時的に大きく低迷したことがこの在庫水準低迷の要因となりました。なお入庫状況は9月以降元の水準に戻ってきており、足元の在庫水準は回復傾向にあります。

なおこちらの統計における指定倉庫における在庫は、コンテナヤードや指定倉庫以外の営業倉庫、タイヤメーカーの倉庫にある在庫は含まれませんのでご注意ください。

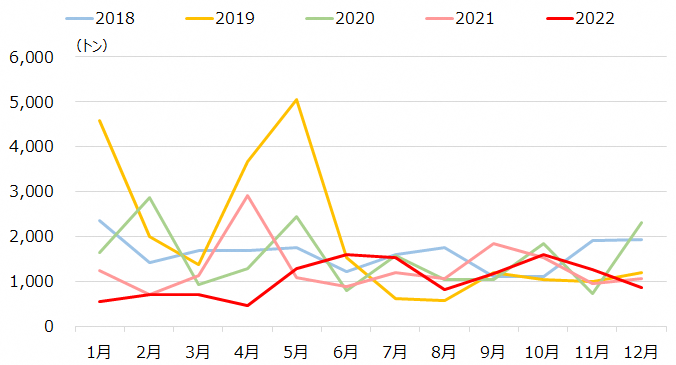

それでは最後に、天然ゴム先物がどれだけ現物の天然ゴムとして受渡しをされたかを見てみましょう。

RSS3 受渡数量の推移

2022年の1~4月は例年と比べて受渡しが少なかったこともあり、この期間の指定倉庫在庫の水準に大きな変化がなかったことが分かります。5月以降は回復し、6月、7月はここ数年でも高水準で受渡しが行われた一方、前述のとおりこの期間の入庫が落ち込んだことから、指定倉庫在庫が大きく減少したことが分かります。

2022年の年間ベースの受渡数量は12,580トンとなり、直近3年平均が約19,000トンと比べて減少しました。とはいえ受渡高の水準はその年によってばらつきが大きく、2022年が過去20年を見ても特別に低い水準になっているという訳ではありません。

とはいえこの受渡高が減少傾向を続けるようですと、天然ゴム先物市場の存在意義の一つである、サプライチェーンを担うインフラ機能が低下することを意味しますので、状況を注意深くウォッチしていく予定です。

以上が2022年の天然ゴム先物市場の動向となります。今回は日本の天然ゴム先物市場動向を取り上げましたが、次回では海外の市場動向を分析してみたいと思います。

※次回の更新は2022年1月下旬頃の予定です。

【もっと知りたい方に!】

JPX「ゴム取引の基礎知識」

JPX「ゴム(RSS)市場指定倉庫入庫、出庫及び在庫集計」

JPX「天然ゴム先物情報」

JPX「投資部門別取引状況」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク