2023年1月号「投資環境レポート」

2023年の投資環境展望

提供元:野村アセットマネジメント

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

1月の投資の視点は、「2023年の投資環境展望」です。

<注目点>

●2022年に急ピッチで進められた利上げの影響等により、2023年後半に米欧経済は失業率上昇を伴うマイナス成長になると見込む。年終盤には高インフレ警戒感も和らぎ、利下げ転換が視野に入るだろう。

●金融市場がより早期の利下げ転換を織り込んでいるため、一旦金利が上昇する可能性はあるが、2023年に長期金利は低下基調となると予想する。為替市場では2022年の米ドル高の修正がテーマになろう。

●株式市場は、循環面による上昇と実体経済の弱さによる調整が行き交う展開となるだろう。そのような環境の中で、相対的に堅調な日本株や、2022年に大幅に下落したアジア新興国・地域などの反転が期待される。

2023年のグローバル経済

2022年、主要国・地域は総じて高インフレに直面し、大多数の中央銀行は金融引き締めを加速させた。2021年12月時点で米連邦公開市場委員会(FOMC)の参加者は、2022年末のFF金利誘導目標レンジの上限(以下、FF金利と表記)を1.00%と予想していたが、1会合0.75%ポイントの利上げを4会合連続で実施するなど、実際には2022年末のFF金利は4.50%となった。

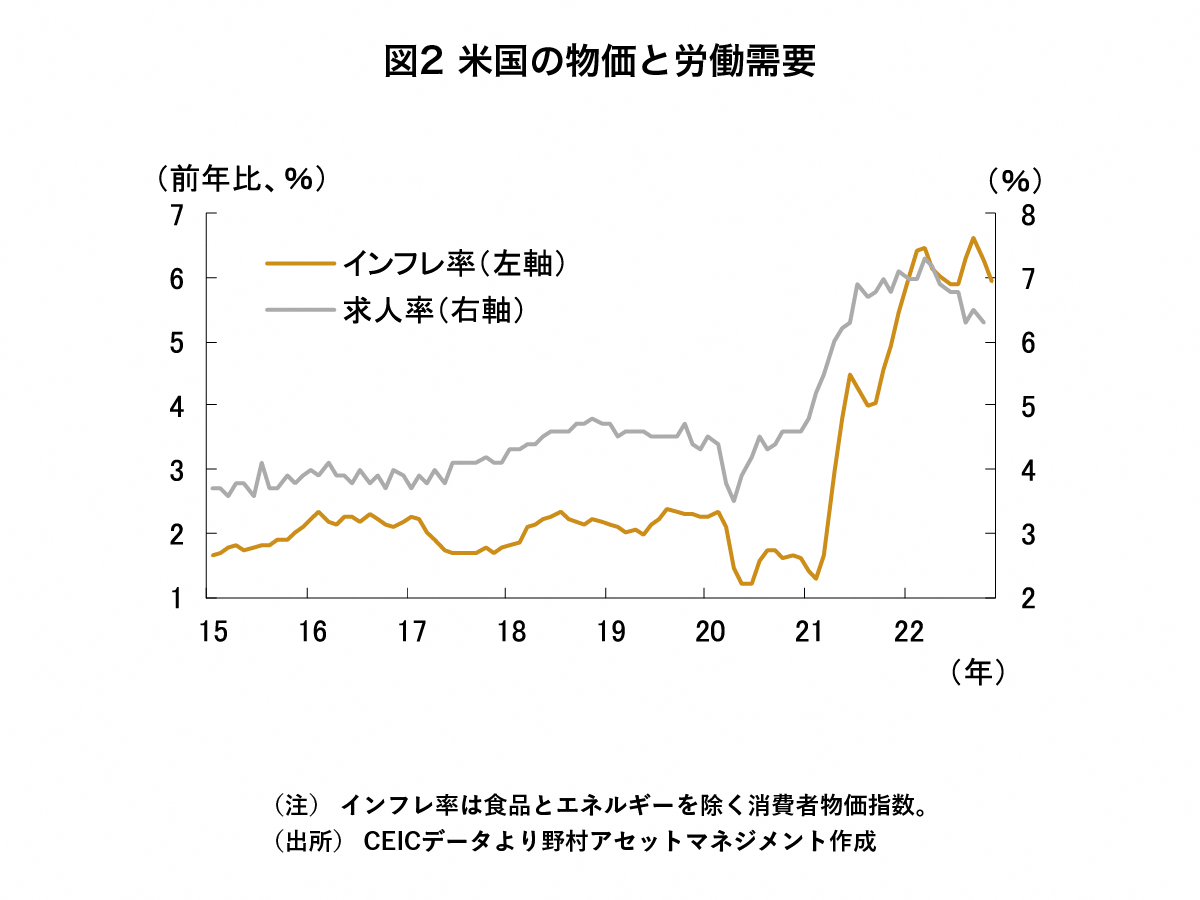

ただし、これまでのところ、コロナ禍で積み上がっていた「過剰貯蓄」が支えになったことなどにより、金融引き締めによる需要抑制効果は、先行きのインフレ率が目標の2%に回帰するという確信を強めるほどではない(図2参照)。米欧中銀は2023年前半も利上げを継続するだろう。

その後は支出行動のバッファーが縮小していく中で、金融引き締めの影響が時間差をもって表出し、2023年後半に米欧経済は失業率上昇を伴うマイナス成長になると見込む。2023年終盤には高インフレ警戒感も和らぎ、2024年には金融引き締め領域から景気に中立的な金利水準に向け、利下げが検討されよう。

一方、コロナ禍からの経済正常化が遅れていた日本や中国ではウィズ・コロナが進みつつあり、2023年は堅調な成長が見込まれる。

ただし、中国ではゼロ・コロナ政策の緩和に伴い、感染者数が急増し、人々がむしろ慎重な行動をとる可能性がある。中国の感染状況が旅行需要や供給制約に影響を及ぼすとみられ、経済・物価にとって上下双方向のリスク要因になり得る。

2023年春、日本銀行では新体制が発足する。2022年12月、日本銀行は長短金利操作(イールドカーブ・コントロール、YCC)における長期金利の変動幅を±0.25%程度から±0.50%程度に拡大し、YCCの柔軟化を決定したが、新体制で政府との共同声明を見直すとの一部報道もあって、更なる政策修正観測は燻り続けるだろう。

債券・為替市場の展望

2023年前半に米欧中銀がターミナルレート(利上げの最終到達地点)に到達し、景気減速とインフレ鈍化が生じる中で、先進国・地域の長期金利は低下傾向になると予想する。ただし、年前半には金融市場の予想が小幅に修正され、一旦金利が上昇する可能性もある。

2022年12月に発表されたFOMC参加者の政策金利見通し(中央値)では、2023年に追加で0.75%ポイントの利上げを行い、ターミナルレートが5.25%となること、2024年には利下げに転じることが示唆された。当社予想もこれに近い。

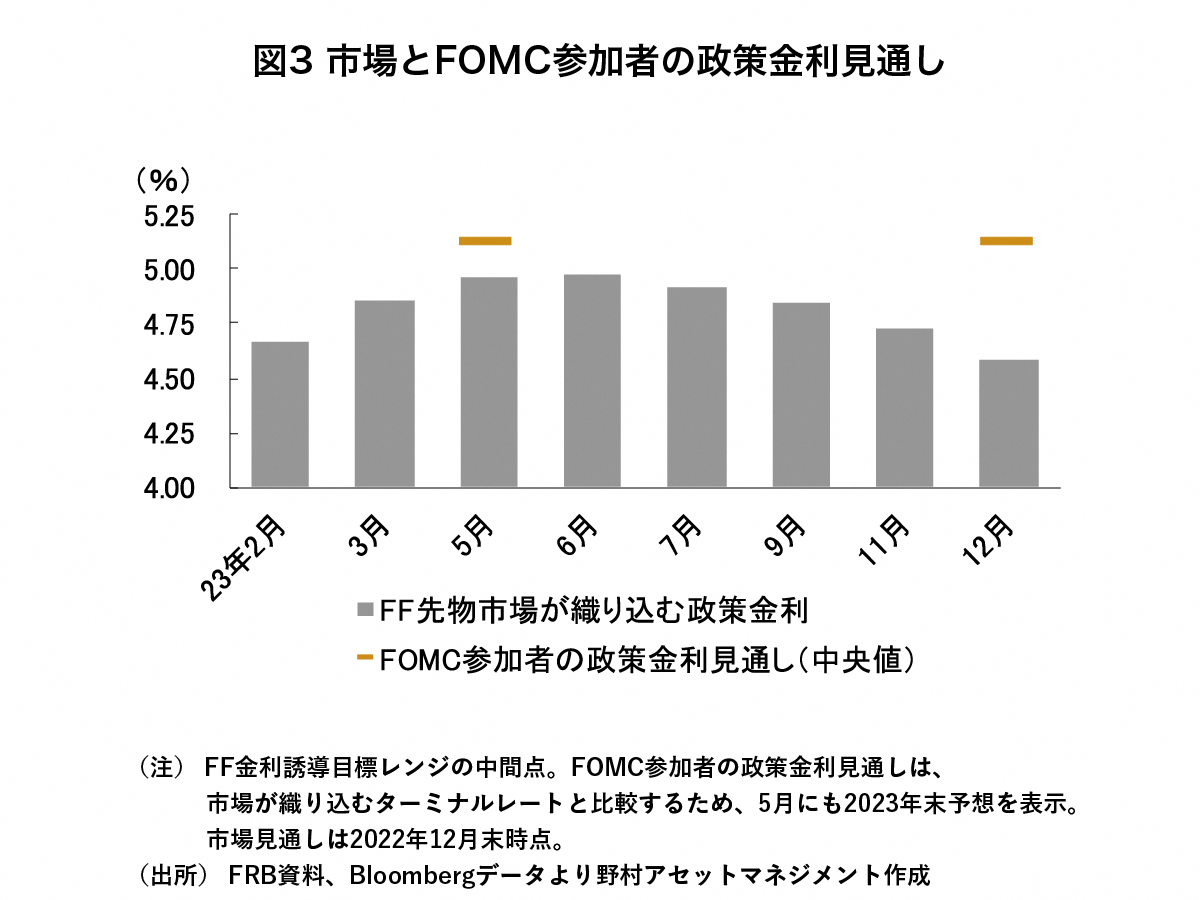

一方、FF先物市場では、やや低いターミナルレートと、より早期の利下げが織り込まれている(図3参照)。当社予想通りとなれば、金融市場における米連邦準備制度理事会(FRB)のハト派化見通しが一旦後退し、若干の金利上昇に繋がり得る。その後、インフレ率の鈍化が明確化し、利下げ期待も高まる下で、長期金利は低下基調となるだろう。

為替市場においては、2022年に利上げ織り込みの進展とともに米ドル高が生じてきた。2023年は金融引き締め局面からの変化に伴い、米ドル高の修正が進むと見込む。

2023年前半まで米国と同様、利上げを続けるだろうユーロ圏経済が、年後半にエネルギー不足に直面し、急激な景気悪化となる場合、米ドルの対ユーロでの減価は小幅にとどまる可能性もある。また、当社が予想するような比較的軽微な景気後退ではなく、金融危機的状況となれば、米ドルへの需要が高まることも考えられる。ただし、現時点ではリスクシナリオにとどまる。

株式市場の展望

株式市場は、循環面による上昇と実体経済の弱さによる調整が行き交う展開となるだろう。

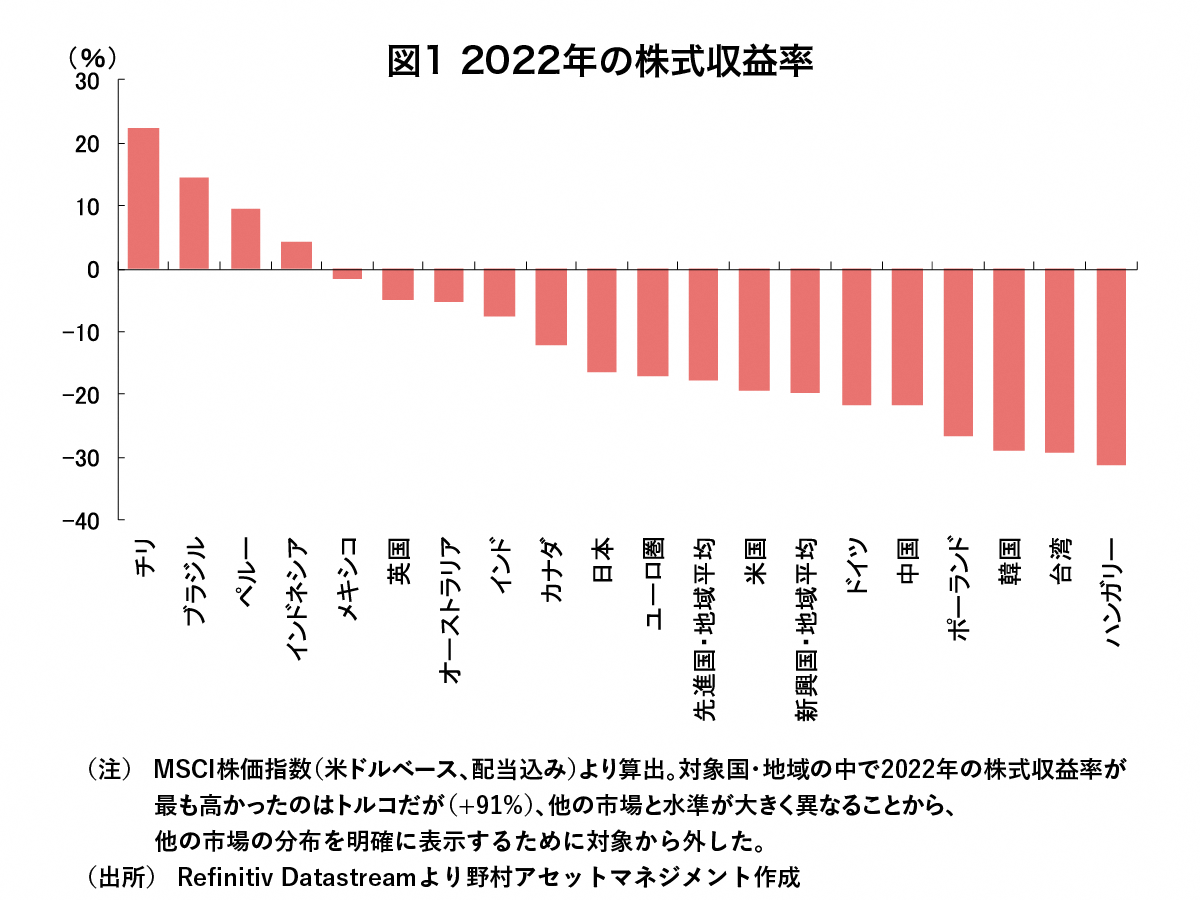

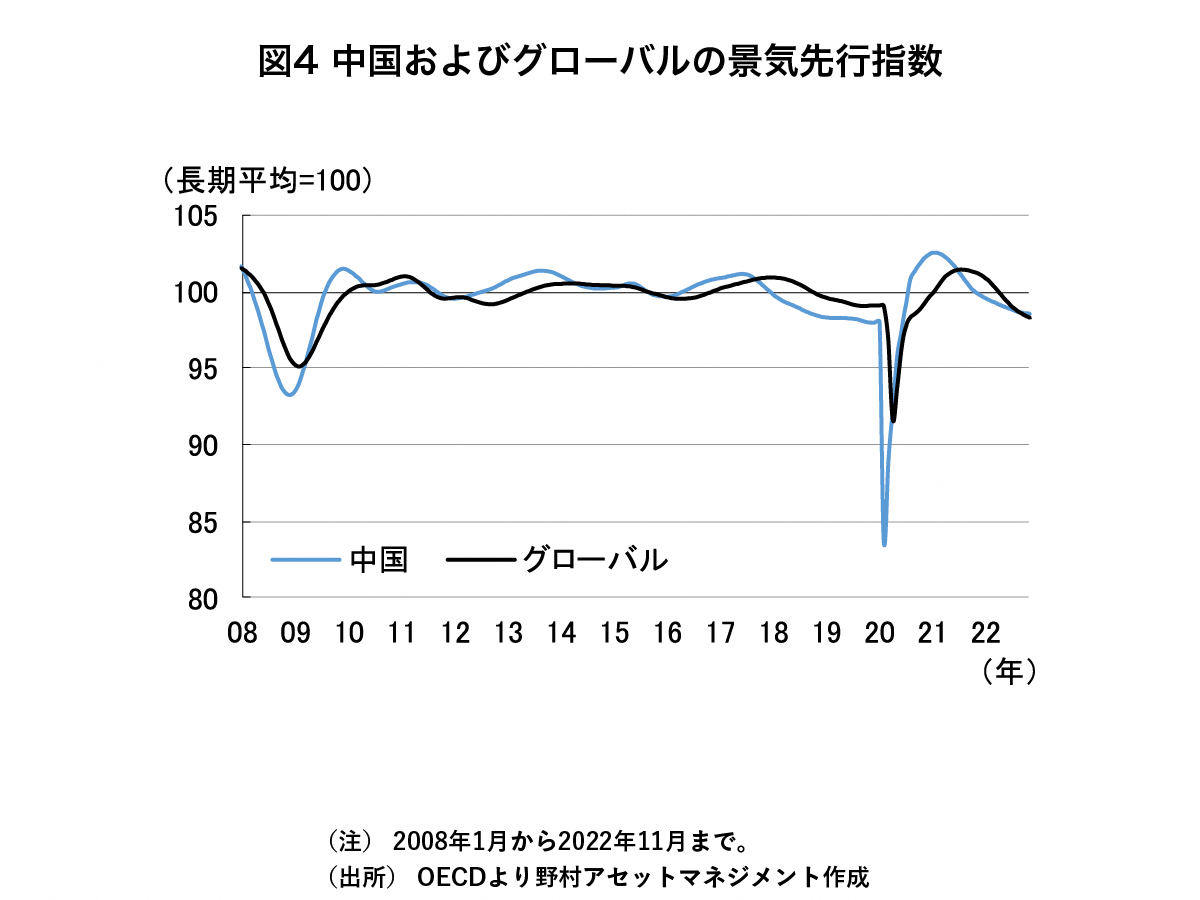

循環面では中国景気の回復が挙げられる。中国や韓国、台湾などの2022年の株式市場は、低迷するハイテク需要の影響などにより大きく下落した(図1参照)。しかし、中国では景気先行指数が下げ止まるなど、早期に改善に転じる可能性が高まってきている。

また、これらの地域の景気は、これまでも度々世界景気の先導役となってきたことから、今後は世界全体の景気回復のきっかけにもなりうるだろう(図4参照)。

米欧などの主要国・地域のインフレ率の鈍化もプラス材料だ。米国の消費者物価指数前年比は昨年半ばにピークを付けて以降、鈍化の傾向が鮮明になってきた。欧州のインフレ率の鈍化はまだ見極めていく必要があるが、物価上昇圧力が収まり、利上げが十分な段階になれば、投資環境は大きく改善されるだろう。

一方、実体経済の悪化懸念はやや長期のリスク要因となりうるだろう。インフレの影響が反映されやすい企業の営業利益率の予想値は、幅広い地域で悪化の傾向が見られている。さらに米国では、これまで大幅な利上げに関わらず消費を底堅く支えてきた「過剰貯蓄」の効果が今後は徐々に弱まっていく可能性もある。

インフレ率の低下がさほど進まない展開にも注意を要する。インフレの収束はさまざまなデータが示唆しているが、一方で高止まりや想定以上に長期化する可能性も依然として残る。そのような場合には将来の金融政策の緩和期待が低下し、株式の上値は重くなりやすいだろう。

2023年1月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)