強制加入の「自賠責保険」以外に「任意保険」も検討するべし!

購入前に知っておきたい車とお金のハナシ~保険編~

自動車の運転中に事故を起こしてしまった場合、相手に対して治療費や慰謝料、修理費などを支払わなければいけない。そのような万が一のときのため、保険が存在する。

では、どのような保険に加入すると安心なのだろうか。中古車情報メディア「カーセンサー」統括編集長の西村泰宏さんに、自動車保険の選び方について聞いた。

対人事故の損害賠償が補償される「自賠責保険」

「自動車に関する保険では、マストで入らなければいけない『自賠責保険』があります。通称『強制保険』といわれるもので、基本的には車検を受けるタイミングで加入することになります」(西村さん・以下同)

自賠責保険は、自動車事故の被害者救済を目的として加入が義務づけられている保険で、補償範囲は対人事故の損害賠償のみ。支払限度額は以下のようになっている。

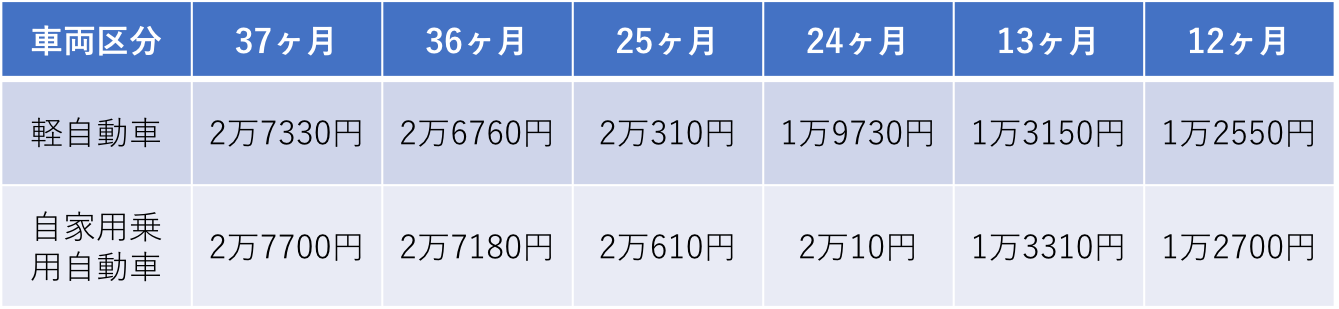

□自賠責保険の支払限度額

死亡による損害:最高3,000万円

後遺障害による損害:最高4,000万円

障害による損害:最高120万円

「多くの場合、自賠責保険料は車検の費用と合わせて支払うことになります。自動車を購入する際、次の車検まで3年あれば、その期間をカバーできる37カ月分、2年であれば25カ月分を支払うのが一般的です」

□自賠責保険料(国土交通省のデータをもとに作成)

「自賠責保険に加入していない自動車は車検を通らないので、自賠責保険未加入のまま走行することはまずないといえますが、自賠責保険や車検の期限が切れていることに気づかず、そのまま走行してしまうことはあるかもしれません。その場合は罰則が設けられています。また、その状態で事故を起こした場合、対人事故の損害賠償の全額を自分で支払わなければならなくなります」

□自賠責保険未加入で運転した場合の罰則

・1年以下の懲役または50万円以下の罰金

・違反点数6点=免許停止処分

万が一に備えて加入しておくべき「任意保険」

自賠責保険は対人事故の損害賠償のみを補償するものとなっている。そのため、「自賠責保険はあくまで最低限の補償と考え、任意保険にも加入したほうがいい」と、西村さんは話す。

「自動車事故は人だけでなく、相手の車両や家・壁など、物に損害を与えてしまう可能性もあります。また、自分自身がケガをしてしまうこともあるでしょう。このようなケースで補償を受けるためにも、民間の保険会社が提供している任意保険への加入も検討するべきです」

具体的には、どのような保険に加入するといいのだろうか。

「保険の内容はさまざまですし、つけておきたい補償内容も人によって変わると思います。対物事故に対する最低限の補償でいいと思う人もいれば、ロードサービスまでついた手厚いプランがいいと感じる人もいるでしょう。ただ、ひとつ言えるのは、万が一の事故が心配だと感じる人であれば、手厚い補償をつけておいたほうが安心だということです」

なぜ、手厚い補償が必要なのか。その理由は、目の前を走る車の価格を自分では選べないから。

「2,000万円する車と衝突してしまった場合、驚くほどの損害賠償金を請求があるかもしれません。たとえ巻き込まれた事故で自分に非がなかったとしても、多少の損害賠償責任が生じてしまうケースがあります。自分がケガをして、医療費が必要になるかもしれません。このような状況で補償があるのとないのでは大きな差があるので、任意保険は入るものと考えましょう」

任意保険の加入時に自動更新特約などをつけた場合は、基本的に年1回自動的に更新されるため、加入したら保険料を支払い続けることになる。補償内容を見直さず、過度な保険料を払い続けてしまう人もいるという。

「一度加入すると、そのまま保険料を支払い続けてしまいがちですが、使っていないサービスが含まれたままという場合があります。そうならないために見直しも必要ですが、これから自動車を購入する人であれば、保険や補償内容を吟味することをおすすめします。まずはコンパクトなものに加入して、必要に応じてサービスを増やしていくほうがラクでしょう」

自動車保険をお得に利用するテクニック

保険に関しては、必要な補償をつけておくべきだが、多少の節約につながるポイントもあるとのこと。

「一般的には、対面の保険会社よりもオンラインで契約するほうがコストを抑えやすいといえます。また、保険料は毎月支払うよりも、1年分を一括で支払うほうが安くなるケースがほとんどです。さまざまなパターンで見積もりを出して比較すると、払い続けやすい保険が見つかると思います」

基本的には自分が運転する自動車で、ごく稀に家族や友達が運転するといったケースでは、1日だけ加入できる自動車保険を利用する方法がある。

「自動車で帰省したときだけ親も運転する、旅行中だけ友達も運転するといったレアケースのために任意保険の補償範囲を広げるのはもったいないです。家族や友達が運転する日だけ1日自動車保険に加入してもらうと、低い金額で補償を得られます。運転する当日にコンビニで加入できるので、手間も少ないでしょう」

必要なサービスを「保険以外」で探す方法もあり

「保険を検討する際、保険会社以外の団体に目を向けてみることも大事」と、自身もカーライフを満喫している西村さんならではのテクニックを教えてくれた。

「頻繁に止まってしまうような中古車を運転していて、ロードサービスを利用したいと考えている人であれば、JAF(日本自動車連盟)の会員になるという選択肢があります。年会費4,000円+入会費2,000円(入会と同時の年会費支払いで入会金割引あり)で、回数や時間帯の制限なく、無料でパンクの修理や故障車のけん引といったロードサービスを受けられます。保険にロードサービスを付与した際の金額と比べてJAFのほうが安いようであれば、コンパクトな任意保険+JAFにするのもひとつの方法です」

いざというときのために備えておくべき自動車保険。自動車を利用する用途や頻度はどうなりそうか、どの程度まで補償されると安心か、理想のカーライフを思い描き、必要な補償内容を洗い出してみよう。

(有竹亮介/verb)