「投資はハイリスクなイメージがあるけど、預金はノーリスク?」

村上佳菜子が学ぶ「金融リテラシー」を高める理由

プロフィギュアスケーターの村上佳菜子さんが投資の第一歩を踏み出すべく、お金に関する知識を深めていくこの連載。

第二回は、第一回に引き続き東京証券取引所 金融リテラシーサポート部の富田貴之さんに話を聞いていく。今回のテーマは“東京証券取引所(東証)が果たすべき役割”について。

「お金の知識を届けること」も東証の仕事のひとつ

村上「前回、会社の株式を取引する場を提供することが東証さんのお仕事と聞きましたが、ほかにもお仕事があるんですか?」

富田「東証の仕事のひとつに、国民全員の金融リテラシーの向上のための取り組みがあります」

村上「富田さんの部署が、まさに金融リテラシーサポート部ですね。ところで、リテラシーってなんですか?」

富田「リテラシーとは『適切に理解・解釈・分析し、記述・表現する能力』のことです。金融リテラシーに関しては、お金に関する知識や判断力と翻訳されることが多いでしょう。金融リテラシーを高めることで、計画的なお金の利用や緊急時に対する備えができたり、詐欺や多重債務などの金融トラブルの防止につなげたりすることができます」

村上「金融リテラシーが高いと、お金とうまくつき合えるというイメージですか?」

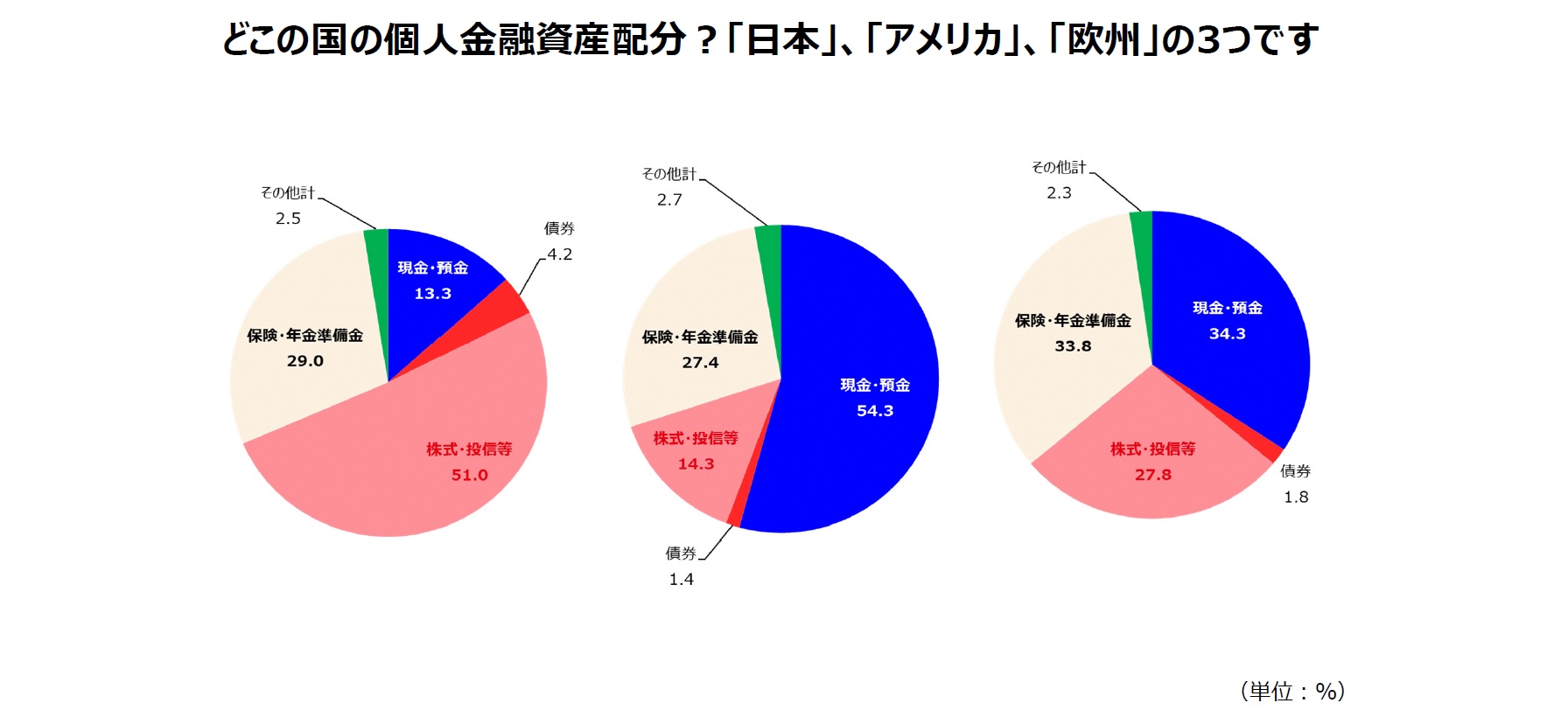

富田「おっしゃる通りです。試しに、金融リテラシーに関するクイズを出してみましょう。個人が保有する金融資産のうち、半分以上を現金または貯金で持っている国はどこでしょう?」

村上「日本だと思います。何かの番組で海外の人が『日本人は現金や貯金で持っていることが多いから、もっとお金を働かせたほうがいい』と言っているのを見たことがあるので」

富田「正解です」

村上「そうですよね。私も投資に挑戦するのが恐いというか、お金の知識がないので、だったら一生懸命働いて増やしていったほうがいいのかなって思ってしまいます」

富田「働いて稼ぐことも大切なことですよね。ちなみに、アメリカだと約半分が株式や投資信託などの投資商品、ヨーロッパは現金と投資商品が半分ずつくらいといったデータがあります。直感的にも、現金で持っていれば減ることはないという観点で、投資と比べるとリスクは低いと感じますよね」

村上「そうですね。だから、リスクの高いイメージがある投資を避けて、貯金してしまうのかなと思います」

富田「実は、持っているお金すべてを現金や預金で持つのは、必ずしも安全とはいえません。最近、物が値上がりしていますよね。この状況をインフレーション(以下、インフレ)と呼びますが、物価が上がるということは、いままで100万円で買えていたものが、100万円で買えなくなる、つまり貨幣の価値が下がるということです。例えば、村上さんが使用するスケート靴の代金がいま年間30万円かかるとします。翌年に物価が20%上がり36万円になったら、いまの30万円は翌年には25万円くらいの価値に下がったといえるのです」

村上「いままさに物価が上がっているので、他人事ではなさそうですね」

富田「そうなんです。日本では2022年12月時点で物価が4%上がっています(前年同月比)し、今後も上がる予測が出ています。着実に貯金で買えるものが減っているといえるのです。このような情報を伝えて、お金に関する正しい知識=金融リテラシーを身につけてもらうことが、我々の仕事のひとつです」

現在の日本では「預金」だけではお金が増えない!?

富田「もうひとつクイズです。銀行の普通預金(年利0.001%)に100万円を預けた場合、2倍の200万円になるまでに何年かかるでしょうか?」

村上「計算できそうもないですね(苦笑)」

富田「年利0.001%だと、100万円預けても1年で10円しか増えません」

村上「100年預けても1000円。2倍にするには、相当な年数がかかりますよね?」

富田「とてつもない年数がかかることがわかってもらえたら十分です。ちなみに、元金が2倍になる目安がわかる『72の法則』という公式(※)があり、それに当てはめてみると、年利0.001%で100万円を倍にするには7万2000年かかるという結果が出ます」

※72÷金利=元金が約2倍になる年数

村上「やばいですね!? その頃には、人間に角が生えてるかもしれない(笑)」

富田「年利0.001%は現在の普通預金の金利なのですが、村上さんのおじいちゃんおばあちゃんの世代が働いていた時代は、普通預金の年利が6%ほどでした。銀行にお金を預けるだけで、約12年で2倍になったのです。お父さんお母さんの世代でも年利は4%ほどあったので、2倍になるまでの期間は約18年です」

村上「それなのに、私たちの世代は7万2000年もかかってしまうんですね。普通預金の金利が再び上がる可能性はないのでしょうか?」

富田「可能性がゼロとはいえません。ただし、一般的に金利が大きく上がるときには、同時にインフレも起こっていることが多いので、たとえ金利が10%になっても、物価が10%上がったら、預けていたお金の価値は変わっていないことになります。かつてのように預金だけでお金が増えるとは、考えにくいかもしれません」

若い世代こそ知っておくべき「複利」の効果

村上「話が戻るんですが、『72の法則』の『72』はどこから導き出されたものなんですか?」

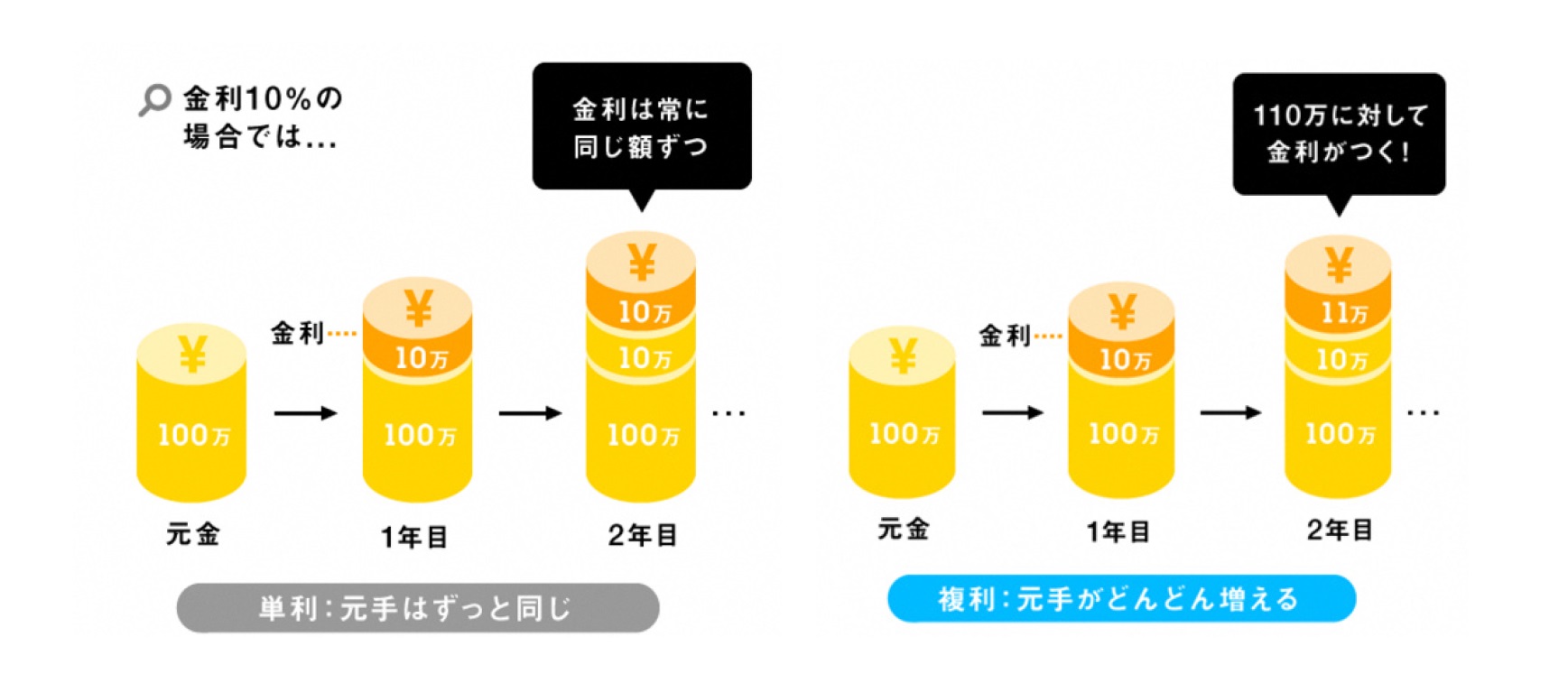

富田「難しい公式なのですが、先ほどの例でいうと、単純に毎年100万円の0.001%が増えていくわけではなく、金利で増えた分のお金にも0.001%がかけられるということが関係し、『72』が導き出されています。このように、増えたお金にも金利がかけられる仕組みを『複利』といいます。相対性理論を発表したアインシュタインは、『複利は人類による最大の発明だ』と言っているんです」

村上「わかるような気もしますが、ちょっと難しいですね」

富田「難しいですよね。金利には『単利』と『複利』の2種類があります。例えば、年利10%の預金に100万円を預けた場合、『単利』だと毎年100万円の10%が増えていくので、110万円、120万円、130万円と増えていきます。一方、『複利』だと、1年目は100万円の10%が増えて110万円、2年目は110万円の10%が増えて121万円、3年目は121万円の10%が増えて133万1000円と、年を重ねるごとに元金に対する増加率が上がっていくのです」

村上「複利で増やしていけたら、理想的ですね」

富田「預金だけでは物価変動への備えとして不十分なので、資産の一部を複利で増やしていけるといいと思います。毎月3万円をタンス貯金すると、35年後には1260万円貯まりますが、毎月3万円を積み立てて仮に年利4%で運用できたとすると、35年後には約2750万円になります。2倍以上の差が生じるのです」

村上「話してもらった例のように、毎年安定的に増やしていくことはできるんですか?」

富田「現実的には、毎年安定的に同じ金利で増やすことは難しいです。ただ、運用期間が長くなるほど、複利の効果が大きくなるといえます。そういう意味で、投資における一番の特権は“若さ”。50~60代で始めるより20~30代で始めたほうが、複利の効果を得られるからです。毎月5000円や1万円でもいいので、若いうちに投資を始めて長く続けることが大切です」

村上「私だったら、いまこそ始めどきなんですね。まだまだ知らないことが多いからこそ、投資のことをもっと知りたいと思いました」

富田「『投資を知りたい』という気持ちのきっかけづくりができたなら、お話しした意義がありましたし、そこからさらに一歩進むためにも金融リテラシーが重要になってきます」

村上「実際に投資を始めたら、もっといろいろな疑問が出てきそうですもんね。これからもよろしくお願いします!」

東証の仕事について知りながら、お金の知識も得て、投資への興味も高まった村上さん。次回は、東証Arrowsを見学し、東証の歴史を学ぶ。

(取材・文:有竹亮介/verb 撮影:鈴木真弓)