米銀破たんショック、当面の見通しは

提供元:日興アセットマネジメント

2023年3月10日、テクノロジー関連企業との取引で知られる米シリコンバレーバンク(以下、SVB)が、リーマン・ショック以降で最大となる規模で破たんし、金融市場に動揺が走りました。以下、金融当局の対応や金融市場の反応、さらに当面の見通しについて弊社チーフ・ストラテジスト神山直樹の見解をお伝えします。

米金融当局はスピード対応

●相次ぐ米銀破たん

SVBは、格付会社から親会社の格付けを引き下げる見通しを伝えられ、債券売却などによる損失計上と増資を発表し、市場に健全性を主張したものの、預金が大量流出したため、3月10日に破たんしました。債券運用を拡大した中で、金融引き締めに伴う金利上昇が打撃を与えたとみられます。8日には暗号資産関連企業との取引が多い米シルバーゲート銀行、12日には同じく暗号資産関連企業との取引で知られる米シグネチャー・バンク(以下、シグネチャー)も事業停止しており、1週間で3行が事実上破たんする異例の事態となりました。

●米金融当局は全預金保護を発表

米金融当局は12日、SVBとシグネチャーについて、預金を全額保護し、銀行への資金貸し出しも拡充すると発表しました。通常、預金保護は上限が決められていますが、金融不安につながりかねないとして、例外措置が適用されたことになります。この対応についてIMF(国際通貨基金)は、米国による銀行システムへのリスク阻止に向けた断固とした対応を歓迎する、と表明しました。なお、FRB(米連邦準備制度理事会)は、今回の破たんを踏まえ、金融機関の監督・規制方針を見直すことを発表しています。

米債券利回りは低下

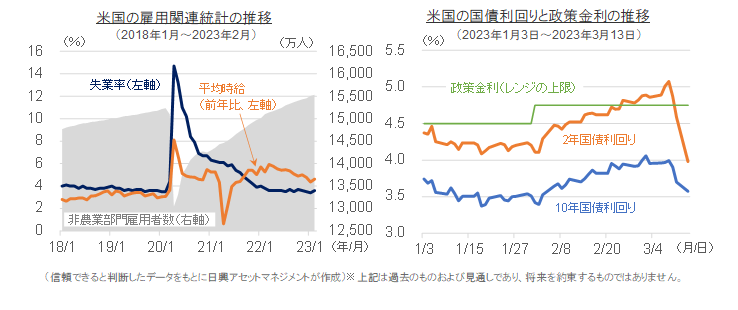

米債券市場では、 10日に発表された米雇用関連統計が総じて堅調だったものの、市場予想比で強弱入り混じる内容であったことや、13日には金融不安から利上げ停止観測が広がり、金利は低下しました。中でも、政策金利の水準と連動性が高いとされる2年物国債利回りは急低下しました。FF金利先物から予想される利上げ確率では、3月21-22日開催のFOMC(米連邦公開市場委員会)での利上げ幅の予想が、10日時点の0.25~0.50%ポイントから13日には0.00~0.25%ポイントに低下しました。

当面の見通し

3月10日発表の米雇用統計の発表内容に市場予想よりも強い指標がみられ、その面では景気が強くインフレ懸念が残る一方で、SVBの破たんが、これまでの政策金利引き上げによる金融システムの揺らぎへの心配を高めました。今後、金融政策がどちらに向かうのか、インフレ対策の利上げによって景気懸念がさらに強まるのか、あるいは金融システム不安を鎮めるために利上げを見送るのか、方向感が定まらないまま懸念だけが交錯しています。

市場の反応は、SVBの破たんが報じられたところで株式市場は下落し、債券市場は雇用関連統計の強さ(金利上昇要因)よりも、SVBの破たんによる金融システム不安(金利低下要因)から長期金利が低下しました。このように、金融市場は、材料が複雑に交錯して、いわゆる材料の「消化難」に陥ったようです。

現時点では、今後の見通しを変更する必要はないとみています。まず、3月頃に米国のインフレがピークを打つと考えていますが、確かにピークになったと信じられるためには、2~3ヵ月の時間が必要でしょう。現状では、前述の米雇用統計のように、賃金上昇率、雇用者数の増加、失業率上昇などに関係する指標を見るだけでも市場の混乱が想定される内容です。市場が安定するまでに少し時間が必要でしょう。

一方で、SVBの破たんは局所的な出来事であり、リーマン・ショック時のような危機の連鎖につながるとは考えていません。そもそもシリコンバレーのスタートアップ企業に対する融資があるものの、預金減の対応で有価証券を売却した際、損失が発生して資本が棄損したと伝えられています。つまり、融資のし過ぎによる焦げ付きなどが問題となったのではなく、短期金利で預かった資金の長短金利逆転による運用難から経営が揺らいだ、といえそうです。そうであれば、金融行政に詳しい(元FRB議長の)イエレン長官率いる財務省が、シリコンバレー企業の給与未払いなどへの連鎖を止めるために、全面的な預金保護を行うことは適切です。時間をかければ長期運用の資金の返済(例えば国債の償還など)が受けられるので、米国政府は税金を使わなくても政府自らの信用でこの問題を解決できそうだからです。

FRBの利上げの影響で長短金利の逆転が続いていますが、仮に他の地銀の経営に不安があったとしてもすでに出たケースを含めてごく一部であり、リーマン・ショックの経験を踏まえてFRBが臨時検査を行うなど適切な対応もしていることから、大きな問題になるとは予想していません。スタートアップ企業や地銀に対する不安が株式市場を揺さぶるのは、政府などの対応が出揃うまでの心理的なものとみています。

今後については、4~6月にインフレの落ち着きどころが見えてくることで、いずれ米国株式、特にグロース銘柄への心理も好転するとみています。年後半に市場に安心感が戻るとの見方を変えていません。

リスク・シナリオは、インフレを懸念し過ぎて政策金利の高止まりが長引き、多くの銀行が経営不振に陥り、金融危機の懸念が広がること、ハイテク企業の資金繰りについての信頼感が低下し、不必要な倒産が起こることなどですが、FRBや、民主党中心の米国政府がそれを放置するリスクは、共和党政権下であったリーマン・ショック時よりもかなり低いとみています。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク