【日経記事でマネートレーニング36】資産形成編(3)最強の2大制度を使い分ける~「お財布」分別から始めよう

提供元:日本経済新聞社

このコーナーでは日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。

これまでは株式相場や金融市場に関するテーマが中心でしたが、2023年からは資産形成全体にジャンルを広げて解説します。毎回できるだけ異なるテーマを取り上げ、読み続けるうちにぐるりと資産形成の話題を一巡して網羅的体系的に基礎リテラシーが身につくように配信していく予定です。

4月は新年度ということもあり、資産形成に関する重要な制度を取り上げます。「少額投資非課税制度」(NISA、通称ニーサ)と個人型確定拠出年金=イデコ(iDeCo)ですね。この制度をうまく使いこなせれば老後2000万円問題解消どころか、5000万円級の資産形成すら夢ではありません。

資産を築くためのまさに最強の2大制度NISAとイデコですが、ではこの違いは何でしょうか。両方使えるのでしょうか。あるいは使うべきなのか、どちらか一方でよいのか――。

疑問が次々にわいてきます。使えるのであればどのように自分の資産形成に活かすのがよいのでしょうか。

新NISAとイデコ、おカネの属性に合わせて使い分ける

サンプル記事の見出しをご覧ください。NISAは2022年暮れに制度刷新が公表され、2024年から新しい枠組みでスタートすることになりました(以後、「新NISA」と記載します)。

改革の内容を伝える記事はあまた発信されていますが、それをどう使ってよいかはほとんど報じられていません。わかったようでわからない典型的なトピックではないかと思います。特にイデコが存在するので初心者の方はどちらかの制度を優先すべきなのか、あるいは同時並行でやるべきなのか、使い分けについて理解しあぐねている方もおられるでしょう。

結論から言うと制度は両方併用できます。そして、投じる資金の性格・目的によって制度を使い分けるというのが答えになります。

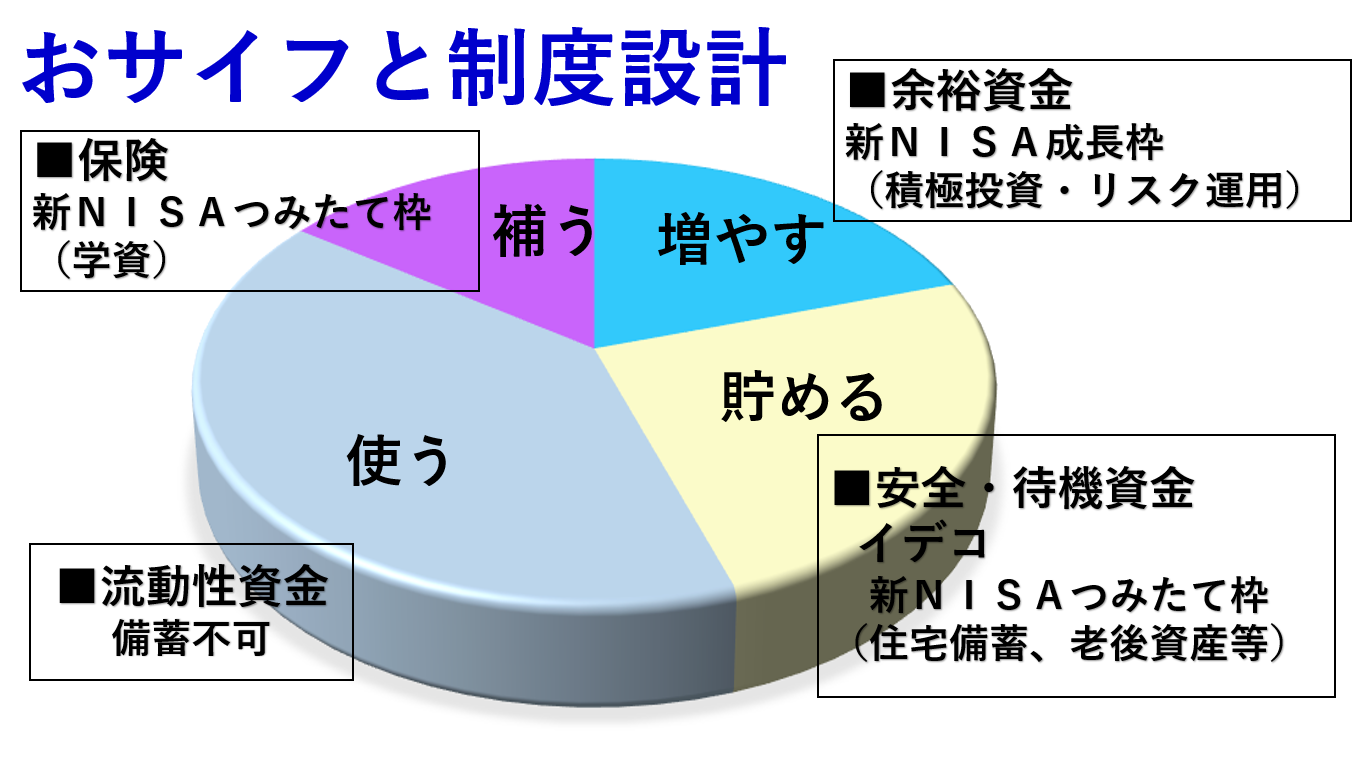

おカネを属性によって財布(≒口座)も分ける、というのは資産形成の第一歩です。どんぶり勘定ではいけません。分類方法はいくつかありますが、ここでは目的によって区分する一般的な財産4分法を紹介しましょう。

まず目的が「使う」おカネ。文字通り日常生活で支払う生計のための資金です。常に引き出せる状態か、使える状態にあるおカネなので流動性資金という言い方もあります。これらは最優先で確保しましょう。

次に「貯める」おカネ。目的はいろいろですが、だいたいは住宅・車購入などのアタマ金を作ったり、将来の学費に備えたり、あるいは老後の資産を蓄えるということなどが該当します。目的が明確で必達、つまり「ぜったい減らしてはならない」安全性が要求されるでしょう。

「増やす」おカネは余裕資金、余資ですね。損はしたくないですが、損をしても耐えうる、我慢できる、嘆くだけでOK(?)の資金です。

足りない資金を「補う」おカネも用意しないといけません。死んだら家族の生活費や自分の葬儀の資金が足りない、病気になったら収入・医療費が足りない、子供が私学に行ったら学費が足りない――。不足する生計費を補填する性格なので一般には保険が該当します。あるいは保険に近い性格をもつ運用商品も該当します。

イデコは守り=年金専用、NISAは攻め=多用途

上記の資金の性格をイデコとNISAに当てはめていきましょう。イデコは引き出せるのが原則60歳以降と給付の条件がついていますし、元本保証の預金商品なども対象ですから基本的には老後の資産を蓄えるという趣旨になります。つまり、もっぱら年金向けであり「守り」の資産となります。

イデコは拠出時、運用益、そして給付時の3段階すべてで税制優遇措置が受けられます。たとえば所得控除によって高額所得者であれば拠出時だけで2割も3割もの(みなし)リターンを得られることになります。この時点でもはや最強の制度といえます。

一方、リスクは取るものの、運用益が出た場合に課税を免除してくれるのが新NISAです。新NISAは設計が自由になったことで、自分のライフプラン、資金プランによってさまざまな戦略を練ることができます。図表で新NISAを「考える運用」と意義づけているのは、よりアクティブに設計を考えようという意味です。詳しくは次回に解説します。

ということで、制度を活用したその瞬間から節税としてのみなしリターンが出るのがイデコ、一方制度を活用しても損をすれば何の得にもならないけど利益が出たらお得感いっぱいというのが新NISAになります。

従って優先順位は「使う」>「貯める」、制度は「イデコ」>「新NISA」というふうになります。イデコには一定の加入要件がありますが、利用できるのであればできるだけ満額活用して老後資産へ「守り」を固め、なお余裕があれば新NISAで積極的に「攻め」の姿勢で資産を積み上げるというのが一般的な考え方になるでしょう。

専業主婦のように全く給与所得を得ていないという方、将来の生計費が変動して不足の可能性がある、という方は、いつでもやめることができたり、資金を減らしたりして柔軟に変更できる新NISAを優先するのが良いかと思います。

また、住宅購入や結婚などは「ご縁」ですから、計画的にはいきません。機動的に資金を引き出せるようにしておかないといけないので換金が容易な新NISAが向いています。学資保険なども一種の積み立てですから新NISAである程度は代替できることも考えましょう。

イデコは運用云々よりも給付時にアタマをひねる必要がありそうです。というのも一括で受け取る場合は退職金扱いになり、税制上最高クラスの優遇措置を受けられるからです。分割給付だと公的年金扱いとして雑所得になります。自分が働くのか、他の年金と組み合わせるのか、あるいは給付時期を会社の退職金とずらすのか、自分のプランによって損得がぶれるので制度をよりしっかり学ぶことが大切になってきます。

次回は新NISAをクローズアップします。制度設計が柔軟になった分、いろいろな運用手法がとれるようになります。それに応じて投信、ETF、個別株などのコンビネーションや運用期間も変わってきます。

今回のNISA改革は評価がかなり高いですが、制度が充実する分学ぶことも多くなってたいへんですね。東証マネ部!のコラムや当コーナーを教材として使っていただく価値が上がるのではないかと期待しています。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク