植田日銀はどう動く?転換点を迎える金融政策

提供元:野村證券(FINTOS!編集部)

4月8日、日本銀行では10年余りの長きにわたった黒田総裁の任期満了を迎えました。簡単に振り返ってみますと、2012年12月に発足した第2次安倍内閣は、アベノミクス3本の矢と称する経済政策を掲げ、その第1の矢として「大胆な金融緩和」を提唱していました。

黒田総裁は2013年4月の就任直後より、「異次元緩和」と称する金融緩和策を実施、その後も大規模な金融緩和を相次いで講じてきました。具体的には、国債を中心に社債やETFなどを買い入れ市中への資金供給量を拡大する量的・質的金融緩和、政策金利の一部へのマイナス金利の適用、短期金利だけではなく長期金利もターゲットとするイールド―カーブ・コントロール政策などが挙げられます。

これらの大規模な金融緩和に対しては、円高に歯止めをかけ、企業業績の改善や株高など一定の成果を発揮したとの評価がある一方で、財政規律の緩みや市場機能の低下、経済の新陳代謝の鈍化など、副作用が大きかったとの批判もあります。

また、昨年来、日銀を除く世界の主だった中央銀行は、インフレを抑制するため、近年例を見ないペースで利上げを行ってきました。このことも市場における日銀の金融政策修正期待に拍車をかけ、10年国債利回りが許容変動幅の上限に張り付き、日銀は金利を抑制するため指標銘柄となる国債を全て買い入れるような、異常な事態が発生しました。

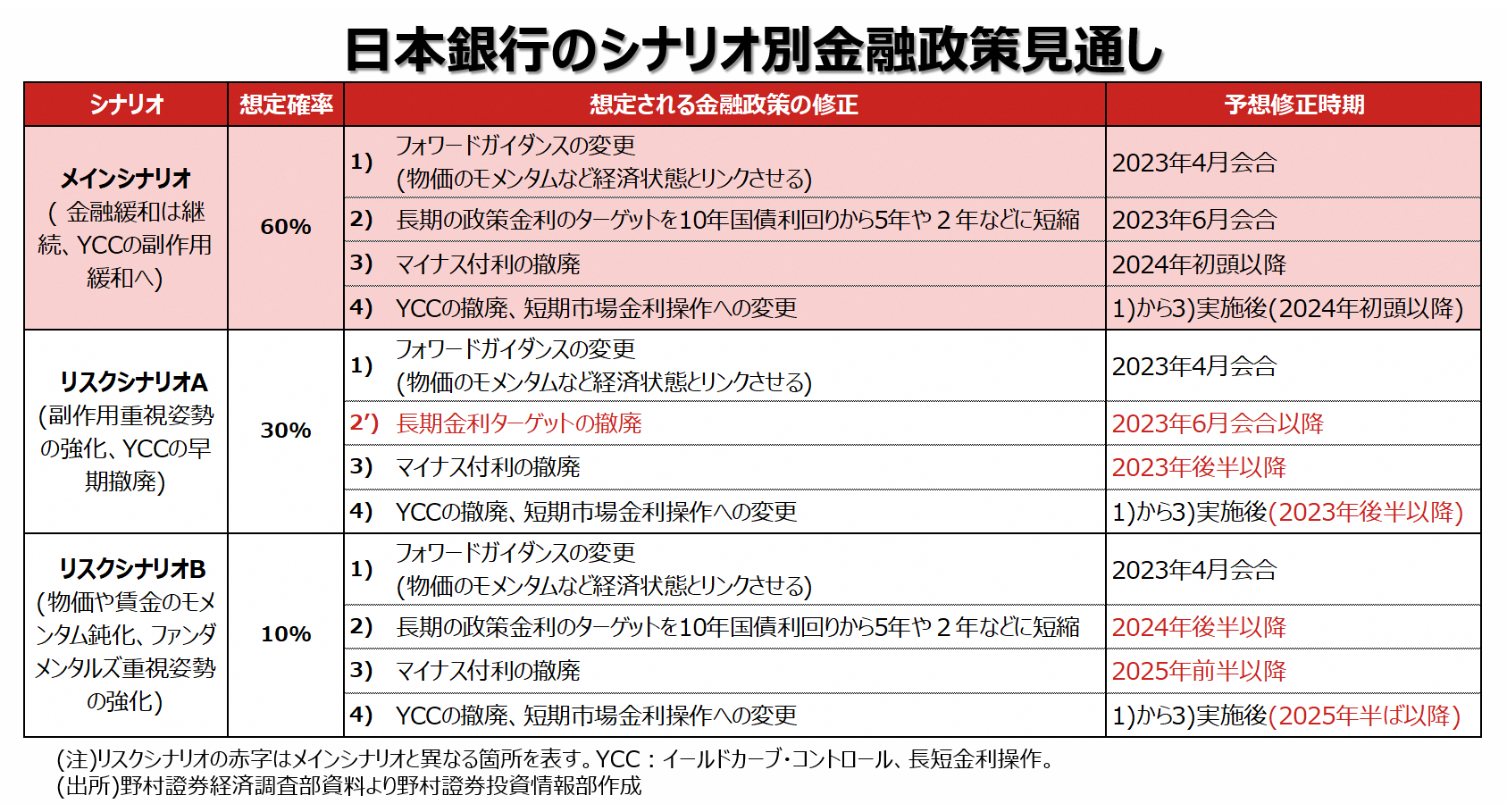

これらの事態を踏まえて市場では、総裁交代を機に日銀の金融政策が見直されるのではないかとの期待が高まっています。植田新総裁は「金融緩和の継続が適当」との考えを明らかにしていること、今後、日本のインフレ率は鈍化することが予想されることから、野村證券では植田日銀がマイナス付利の撤廃など、直ちに引き締め方向へ金融政策を見直す可能性は低いと予想する一方で、大規模緩和の副作用を改善する措置を講じると考えています。

具体的には、植田新総裁の下で初めて開催される4月27,28日の金融政策決定会合で、日銀は政策の指針となるフォワードガイダンスを、インフレや経済状況にリンクさせる形に見直したうえで、続く6月会合で長期の政策金利ターゲットを現在の10年金利から5年や2年金利に短期化すると予想しています。

日銀はこれまで、景気に対しては10年金利などの長期金利よりも、5年程度の金利の方が、影響力が大きいとの見方を示してきました。また、ドル円レートに対しても2年から5年程度の日米金利差の影響が大きいことが知られています。これらの点を踏まえて、市場機能の低下などの副作用を緩和しつつ、景気抑制や円高を回避するため、2年、あるいは5年債を抑制する政策へ移行する可能性が高いと考えています。

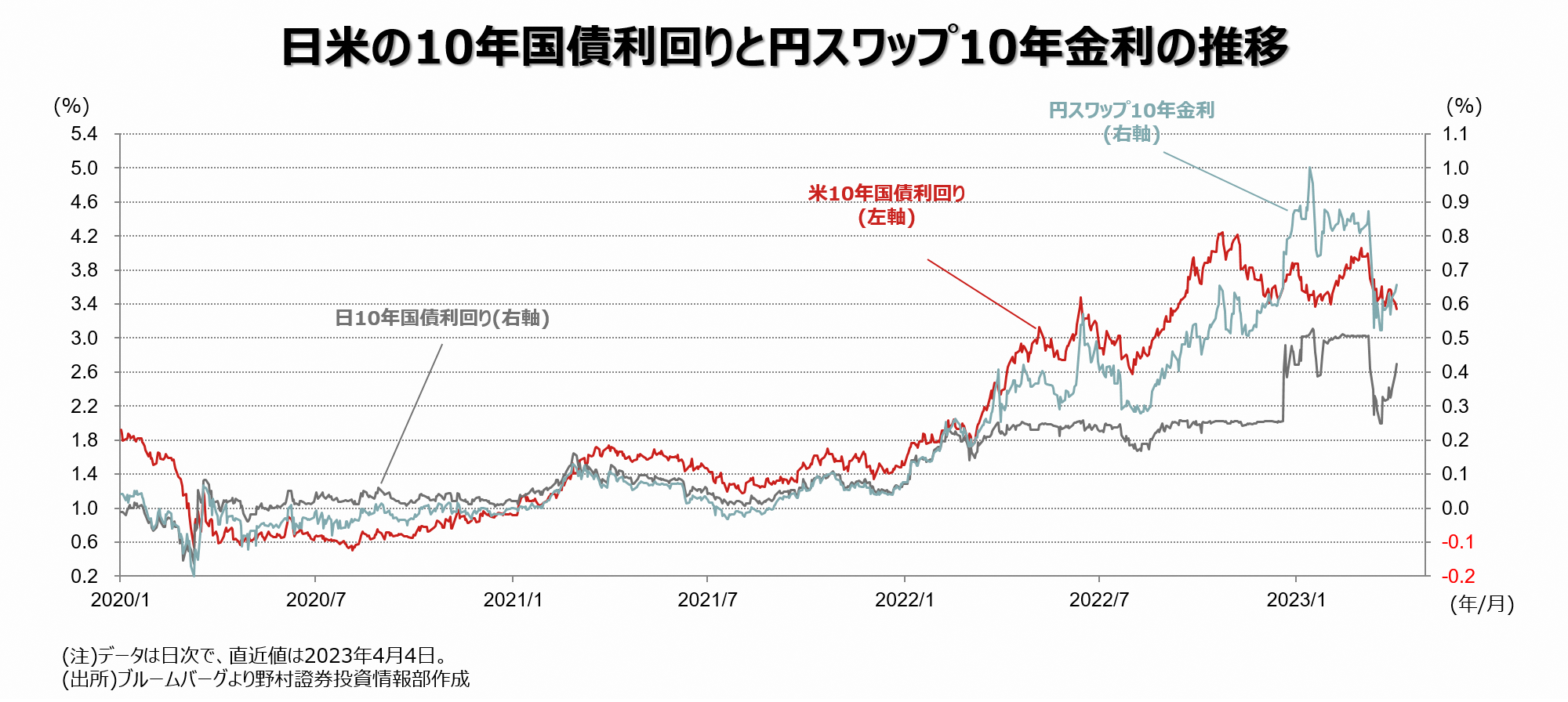

足元の日本国債市場を見ると、米国での中堅銀行破綻を契機に金融不安が台頭した影響を受け、日本の10年国債利回りはゼロプラスマイナス0.5%程度の許容変動レンジ内で推移、円スワップ10年金利も0.6%台で推移しています。

野村證券では、日本の長期金利に対する影響力が大きい米10年国債利回りは年末にかけて低下基調を辿ると予想しています。これらの点を踏まえると、日銀が長期金利ターゲットを短期化する、あるいは長期金利の誘導目標を撤廃した場合でも、10年国債利回りの上昇は0.6から0.8%程度にとどまる可能性は高いと見ています。

為替に関しては、長期金利のターゲット短期化の影響は限定的である一方で、長期金利誘導目標を撤廃した場合は10円程度の円高圧力が一時的に生じる可能性があると見ています。

最大の注目点は、株価の反応です。短期的には円高、金利上昇は株安要因です。ただし、これらの動きが収束した後は、10年に渡る大規模緩和の修正が、副作用の緩和や市場機能の改善につながるとポジティブに評価されるチャンスもありそうです。

関連リンク