「投資INSIDE‐OUT」

資産運用と同様に高い関心を注ぎたい公的予算

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

家計支出の大きな部分を占めている税・社会保障

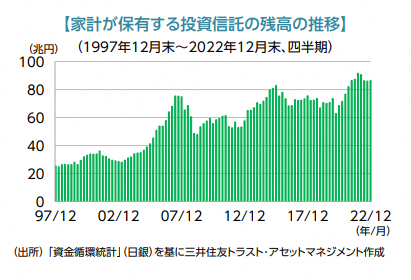

3月17日に日銀が2022年12月末の資金循環統計を公表しました。家計金融資産のうち投資信託の残高は86.4兆円と前期(85.9兆円)から増加し、歴史的な高水準を維持しました(下図)。

資産運用への関心の高まりを背景に、投資信託を毎月一定額積み立て購入する人が増えています。インターネット証券大手5社の合計でひと月あたり約2,000億円が投信の積み立て分とも言われています。2018年のつみたてNISA(少額投資非課税制度)開始など環境整備が進むなか、2019年に話題になった「老後資金2,000万円問題」等も影響し、資産運用を通じて、将来に向けた資産形成の意識が高まっているようです。

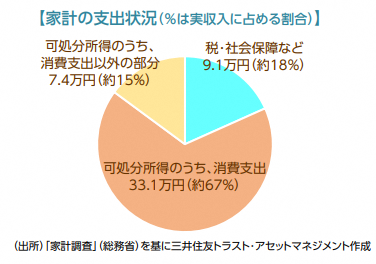

下図は、家計調査で2023年1月時点の家計(2人以上の世帯のうち勤労者世帯)の支出状況を見たものです。「実収入(=税込み収入)」が49.6万円、「非消費支出(=税・社会保障など)」が9.1万円です。実収入から非消費支出を除いた「可処分所得(=手取り)」は40.5万円、「可処分所得」のうち、生活費に相当する「消費支出」が33.1万円のため、残りは7.4万円となります。

このように見ると、家計は投資信託など資産運用にまわす金額(最大7.4万円)よりも多く税・社会保障など(9.1万円)に支出していることがわかります。税・社会保障は、家計から見れば、公的サービス等のために国や地方自治体に資金を預けていると捉えることもできます。実収入のうち約18%を占めているわけですから、それが自身や社会の為に適切に使われているのか、気になるところです。

国の2023年度一般会計予算は、総額が114.4兆円と当初予算段階で過去最高規模となりました。税収(69.4兆円)だけではまかないきれないため、新規国債を発行するとしています。防衛関連や少子化対策など多くの国民が必要性を認識している歳出分野と、将来世代の負担となる新規国債に頼らざるを得ない苦しい歳入事情の狭間でどうバランスをとるか、難しい判断の末に策定された予算となりました。

家計は「もうひとつの資産運用」のつもりで公的予算の管理・執行もしっかりウォッチしていくことが大切でしょう。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク