万が一のときに年金を受け取るためにも「未納」は厳禁

学生でも年金保険料は払わなきゃダメ?「学生納付特例制度」って何?

日本国内に住んでいる人は、20歳になった時点から国民年金の被保険者になり、国民年金保険料の納付が義務づけられる。収入を得ていない学生も例外ではなく、納付しなければならない。

ただ、20歳以上の学生を対象に、国民年金保険料の納付を待ってもらえる「学生納付特例制度」というものが設けられている。どのような制度なのか、ファイナンシャルプランナー兼社会保険労務士の川部紀子さんに教えてもらった。

社会人になってから追納できる「学生納付特例制度」

「『学生納付特例制度』は、学生を対象に自動的に発動する制度というわけではありません。利用するには、住んでいる市区町村の役所・役場の国民年金担当窓口、または近くの年金事務所で申請する必要があります。学校によっては『学生納付特例制度』の申請を代行してくれるところもあるので、在学している学校に確認してみましょう」(川部さん・以下同)

ちなみに、「学生納付特例制度」を利用するには、以下のような条件も設けられている。

●「学生納付特例制度」の対象者

「学生納付特例制度」を受けようとする年度の前年の所得(※1)が一定以下の学生(※2)

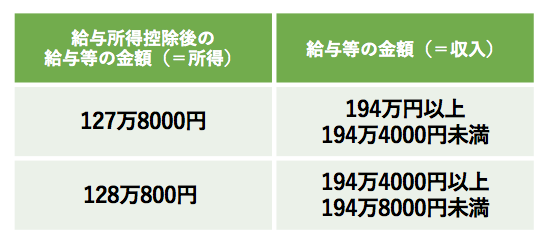

※1 所得基準:128万円(令和2年度以前は118万円)+扶養親族等の数×38万円+社会保険料控除等

※2 大学(大学院)、短期大学、高等学校、高等専門学校、特別支援学校、専修学校および各種学校、一部の海外大学の日本分校に在学する方で夜間・定時制課程や通信課程の方も含まれるため、ほとんどの学生が対象。

以下の表からもわかるように、所得を年間の収入に直すと約194万円となるため、アルバイトをしていたとしても、ほとんどの学生は「学生納付特例制度」の対象になるだろう。

「『学生納付特例制度』はただ国民年金保険料を納付しなくていいわけではなく、対象から外れたタイミングから10年以内であれば、いつでも遡って納付できる(追納)という特徴があります」

追納は、一括で納付することも1カ月ずつ納付することもできるため、社会人になってから無理のない方法で行うことができるだろう。

「年金は20歳から60歳までの40年分を納付することで、定年後に満額を受け取れる仕組みになっています。納付額が少ないと将来の年金が減ってしまうことを考えると、追納したほうがいいといえます。給料のなかから1カ月ずつ納付するのもいいですし、ボーナスをまるごと追納に充てるのもいいと思います。学生の間に『学生納付特例制度』を利用した人は、社会人になったら追納することを念頭に置いて、日々の計画を立てるようにしましょう」

「学生のうちから年金保険料を納付する」という選択肢もある

「学生納付特例制度」は、学生が必ず使わなければならない制度というわけではない。

「大学生や専門学生になったら『学生納付特例制度』を使うのが当たり前と思っている方も多いと思うのですが、金銭的に余裕があれば、学生のうちから国民年金保険料を払ったほうがいいといえます」

「学生納付特例制度」は社会人になってから追納できるというメリットがあるが、社会人になってから納付し続けていく通常の国民年金保険料に追納分が上乗せされるため、一時的に負担が大きくなるのだ。

「国民年金保険料は月々1万5000円以上になるので、それが上乗せされると考えると、それなりの負担といえます。学生の間から払い続けて、負担を分散するほうがラクでしょう。国民年金保険料は親が納付しても問題ないので、もし親の収入に余裕があるようであれば、子どもに仕送りやお小遣いを渡す代わりに、国民年金保険料を納付してあげるというサポートの方法も考えられます。子どもの国民年金保険料を払った分は親の社会保険料控除に加算できるため、節税にもつながります」

学生だからといって、絶対に国民年金保険料が納付できないというわけではない。20歳になる前に方針を決めることが重要といえそうだ。

「国民年金保険料は納付した分だけ、きちんと将来の年金額に反映されます。学生の間も納付するか『学生納付特例制度』を使うか、親子で話し合うことが大切です」

「学生納付特例制度」を申請せずに納付しないのはNG

もし、「学生納付特例制度」を申請せず、国民年金保険料も納付しなかったら、どうなるのだろうか。

「本来納付しなければならない国民年金保険料を無視して納付しなかった場合、『未納』となります。納付期限から2年以内は追納できるのですが、2年を超えてしまうと国民年金保険料を納付していないと見なされ、将来の年金額に反映されません」

うっかり「学生納付特例制度」の申請を忘れてしまうと、学生の間に納付しなかった分だけ将来の年金が少なくなってしまうのだ。さらに、将来の年金が減ること以上に大きなデメリットが考えられるという。

「国民年金保険料を納付していると、事故や病気で障がいを負った場合に、何歳であっても一生涯、障害年金が支給されます。生活を営むために重要なお金ですが、国民年金保険料を納付していないと、障害年金が下りない可能性が出てくるのです」

障害年金の受給要件は、以下のようになっている。

●障害基礎年金の受給要件

(1)障害の原因となった病気やけがの初診日が次のいずれかの間にあること。

・国民年金加入期間

・20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間

(2)障害の状態が、障害認定日(障害認定日以後に20歳に達したときは、20歳に達した日)に、障害等級表に定める1級または2級に該当していること。

(3)初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること。ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

「重要なのは3つ目の要件です。学生の間、『学生納付特例制度』を申請せずに国民年金保険料を納付しなかった場合、障害年金は下りません」

3つ目の要件で重要なポイントが、「保険料免除期間」である。

「国民年金保険料の納付を待ってもらう『学生納付特例制度』は、『保険料免除期間』に含まれるので、制度を申請していれば障害年金は下ります。また、学生でなかったとしても、収入が少ないために国民年金保険料が納付できないという場合は、『保険料免除制度』や『保険料納付猶予制度』を申請すると『保険料免除期間』と見なされ、傷害年金を受け取れる可能性が出てきます」

●保険料免除制度

本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合に、保険料の納付が免除になる制度。免除される額は「全額」「4分の3」「半額」「4分の1」の4種類がある。

●保険料納付猶予制度

20歳以上50歳未満で、本人・配偶者の前年所得が一定額以下の場合に、保険料の納付を待ってもらえる制度。

「年金において、もっともNGな対応は納付を無視することです。どうしても納付できない場合は、『学生納付特例制度』や『保険料免除制度』『保険料納付猶予制度』を必ず申請しましょう。そして、金銭的な余裕が出てきたら、きちんと納付することで将来の年金額が増えていきます。障がいを負った場合にも金銭的なサポートを受けられるので、年金はきちんと納付することをおすすめします」

20歳を超えたら納付義務が生じる国民年金保険料。老後だけでなく、万が一のときのためにもきちんと納付する、もしくは制度を申請することが重要だ。

(取材・文/有竹亮介(verb))