インベストメント・アウトルック2023年春号

米国ハイ・イールド債市場見通し

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、年4回、経済・金融市場見通しや投資戦略をインベストメント・アウトルックとしてお届けしています。

慎重ながらも楽観的な米国ハイ・イールド債市場の見通し

2022年、米国ハイ・イールド債市場(ICE BofA US High Yield Constrained Index)は他の資産クラスとともに下落し、リターンは-11.21%となりました。2023年に入ってからもマクロ経済の逆風を背景にボラティリティの高い状況が続いており、リスク資産の2022年の低迷からの回復を妨げる要因となっています。

米国ハイ・イールド債市場の利回りは8%を上回り、過去10年間のデータに基づくと最も割安な水準にあることから、利回りベースでのバリュエーションは非常に魅力的であると考えています。景気は減速していますが、私たちは米国ハイ・イールド債市場の相対的に健全なファンダメンタルズ、良好な需給関係による下支え、そしてハイ・イールド債への投資リスクを補う魅力的な利回り水準から、同資産クラスに対して楽観的な見通しを持っています。

下支えする米国ハイ・イールド債のファンダメンタルズ

12ヵ月に及ぶFRBの積極的な引き締めが米国経済を減速させ、クレジット資産の環境悪化が弱小金融機関や企業に明らかに影響を及ぼしています。とはいえ、米国ハイ・イールド債市場のファンダメンタルズは依然として健全です。

米国ハイ・イールド債の発行体の2022年第3四半期のEBITDAは前四半期比で6%減少しましたが、前年同期比では17%増加し、2022年第4四半期の収益は上向きに推移し、予想を上回りました。米国ハイ・イールド債の発行体は引き続きキャッシュ・フローを生み出しており、その原資を景気悪化に備えるための資金として活用しています。

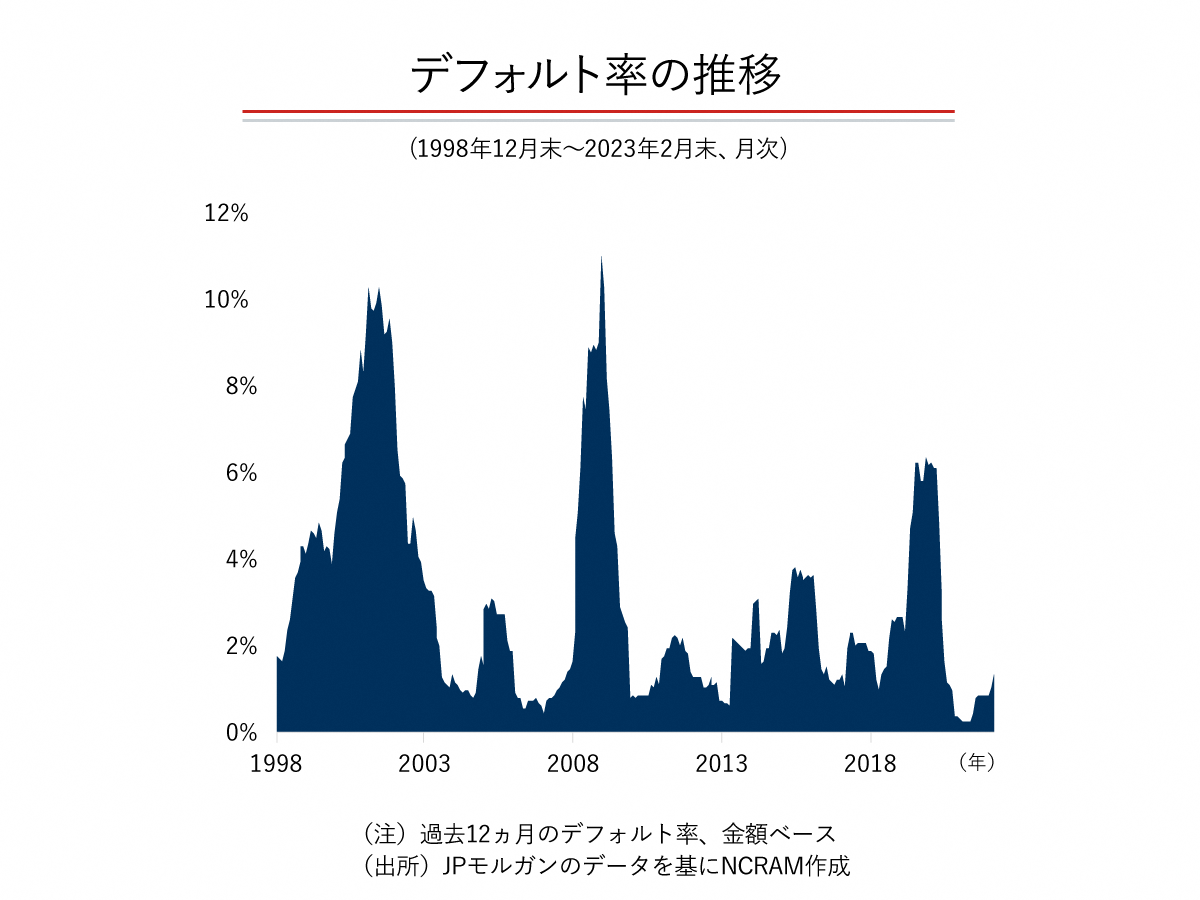

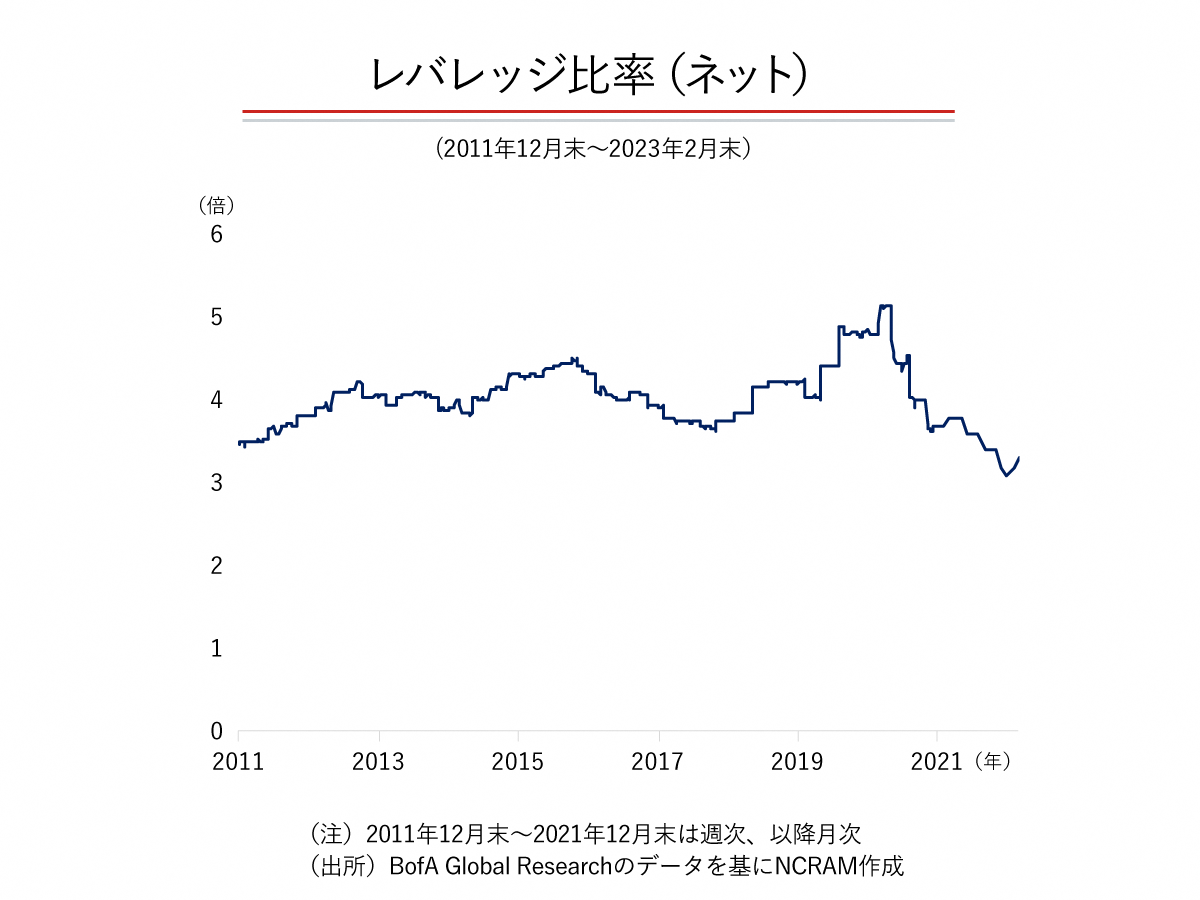

米国ハイ・イールド債市場のレバレッジは、パンデミック時の5.2倍から2023年2月には3.3倍まで低下しました。過去12ヵ月間のデフォルト率は1%強と抑制されています。経済が徐々に景気後退に転じる可能性があるため、デフォルトが若干増加することが予想されますが、米国ハイ・イールド債の発行体が抱えるレバレッジが低いこと、同市場の主要セクターが大きなストレス(例えば、2015~16年のエネルギーや金融危機時の住宅)を受けていないことなどから、デフォルト率は長期平均の3.2%を下回る水準で推移すると予想しています。

デフォルトが抑制されると確信するもう一つの理由は、近年、米国ハイ・イールド債市場において、クレジットの質が向上していることです。歴史的に見ると、米国ハイ・イールド債市場では最低でも35%をBB格が占めており、金融危機直後には市場の25%近くをCCC格以下が占めていました。現在では、BB格が50%近くを占め、CCC格以下は10%程度となっています。一般的に、質の高い発行体は景気後退に耐えるのに有利な立場にあると考えられています。

力強い市場テクニカル

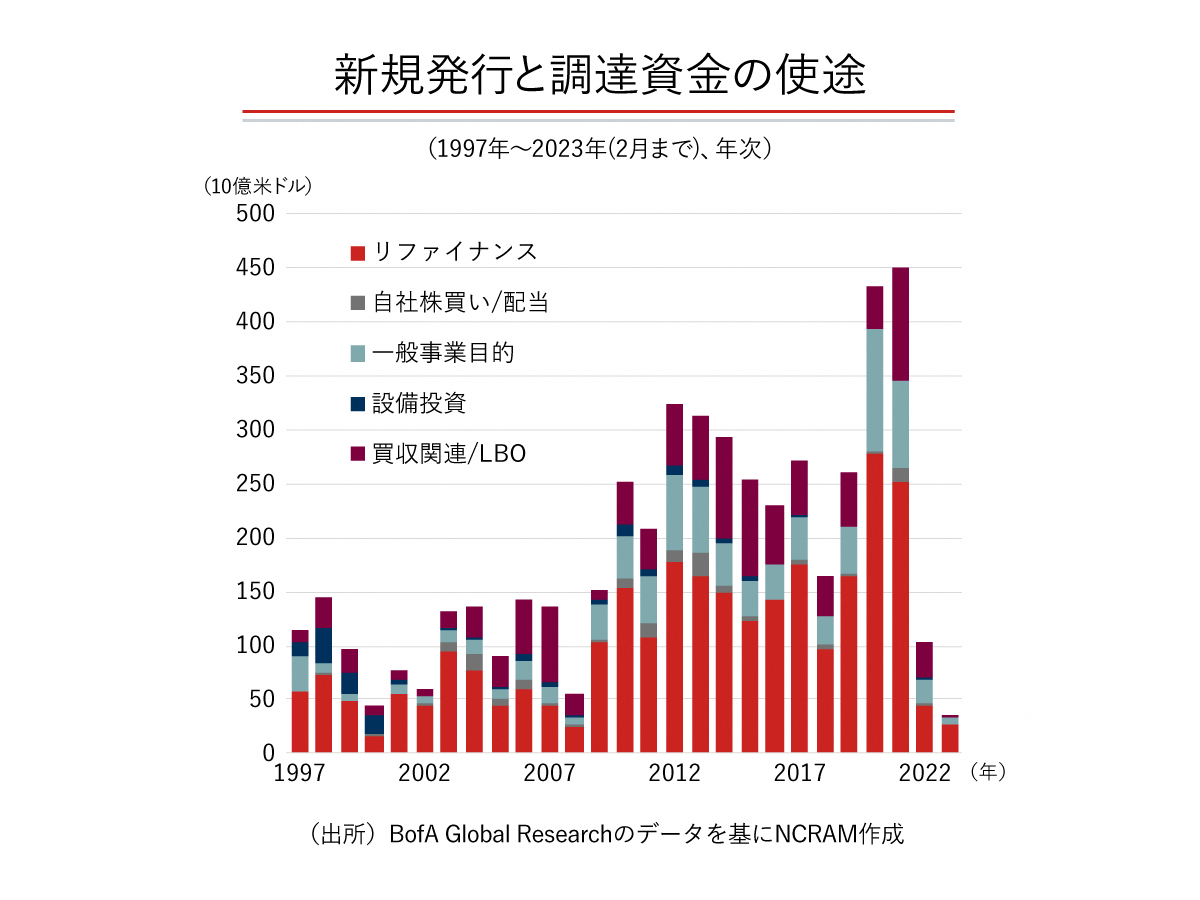

現在、米国ハイ・イールド債市場の需給はとても良好です。米国ハイ・イールド債市場の時価総額は2022年に2,000億米ドル近く縮小しました。コール、テンダー、償還を迎えた債券の総額は年間2,000億米ドル近くとなり、加えて1,000億米ドル以上のハイ・イールド債が投資適格債に格上げされた一方で、投資適格債からハイ・イールド債に格下げとなったのは100億米ドル未満となりました。

その結果、2022年には3,000億米ドル近くが同市場から姿を消したのに対し、同資産クラスの新規発行額は1,000億米ドル強にとどまりました。この減少した米国ハイ・イールド債の発行残高2,000億米ドル近く(ハイ・イールド債発行体による市場での買い戻しを除く)は、米国ハイ・イールド債市場の時価総額(市場規模は1.5兆米ドル弱)の10%以上に相当します。

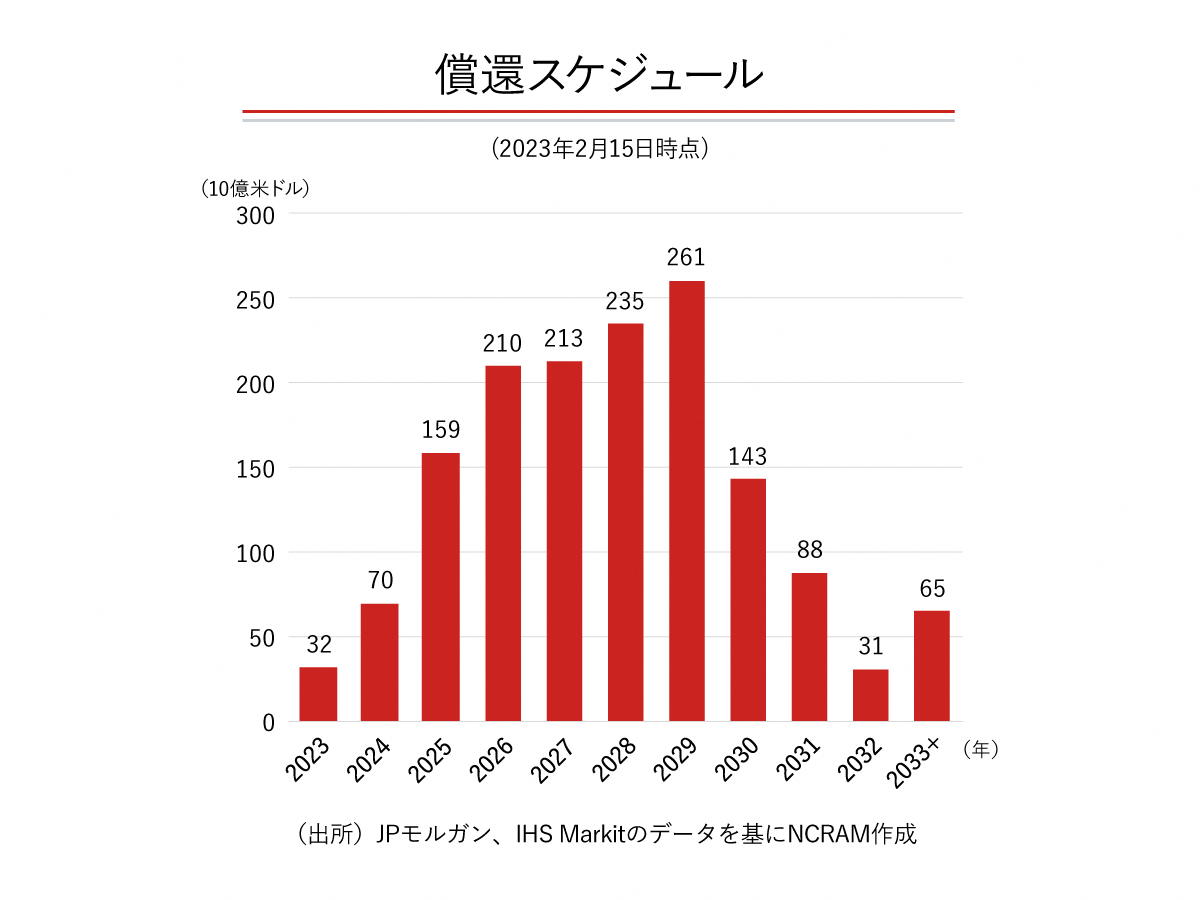

Occidental Petroleumのような大型発行体が投資適格に格上げされる可能性があるため、私たちは2023年もライジングスターのトレンドが続くと予想しています。米国ハイ・イールド債の発行体は、昨年償還を迎えるはずだった債券の多くが、発行量が多く条件の良かった2020年から21年の間に借り換えされたため、悪条件だった2022年を避けることができました。2025年以前に償還を迎える米国ハイ・イールド債は約1億米ドル程度であり、米国ハイ・イールド債発行体の80%以上が今後2年間にわたり償還がないという状態も、デフォルトが2023年に急増することを回避できると確信している理由です。

魅力的なエントリーポイント

米国ハイ・イールド債市場の8%を上回る利回りは、スプレッドが500bpsに迫っていることから過去のデータから見れば割安とは言えませんが、近況から考えると高い水準にあると言えます。この利回り水準は、前述のファンダメンタルズとテクニカルの背景とともに、今後12ヵ月間に8~10%のリターンを見込む私たちの予想を裏付けていると考えています。

JP Morgan Researchによれば、過去37年間、米国ハイ・イールド債の利回り水準が8~9%の時に投資家が同資産クラスに資金を投じた場合の12ヵ月のフォワード・リターンの中央値は+11.4%でした。市場のクレジットの質が向上していることから、投資家は米国ハイ・イールド債を保有するために、より低いリスク・プレミアムを求めると予想されます。

私たちは、米国が緩やかな景気後退に陥るものの、米国ハイ・イールド債市場は景気後退を乗り切ることができるものと予想しています。仮に、私たちの成長見通しがあまりにも楽観的で、景気後退が予想以上に深刻であったとしても、米国債利回りの急低下は、米国ハイ・イールド債市場のスプレッド拡大と相殺されるでしょう。また、利回りが8~9%の水準にある米国ハイ・イールド債市場は、景気後退がより深刻になったとしても、プラスのリターンを生み出すことができると考えています。

※当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。

「インベストメント・アウトルック2023年春号」の続きは、こちらからご覧ください。

<ご留意事項>

●各意見は2023年3月中下旬時点での見解であり、また、一部は会社としての統一的見解ではないものもあります。

●当資料で使用した指数

・ICE BofA US High Yield Constrained Index

●当資料で使用した指数の著作権等

・「ICE BofA US High Yield Constrained Index SM/®」は、ICE Data Indices, LLCまたはその関連会社の登録商標です。

●当資料は、参考情報の提供を目的として野村アセットマネジメントが作成したご参考資料です。投資勧誘を目的とした資料ではありません。当資料は市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。特定の有価証券への言及は、説明目的のみのためであり、有価証券の購入または売却を推奨するものではなく、また価格などの上昇や下落を示唆するものでもありません。当資料は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。当資料中の記載事項は、全て当資料作成時以前のものであり、事前の連絡なしに変更されることがあります。当資料中のいかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。

(提供元:野村アセットマネジメント)