AT1債とは何か、ご存知ですか?

提供元:JTG証券

クレディ・スイスのUBSによる救済買収をきっかけに、AT1債という言葉を耳にする機会が増えたのではないでしょうか?直近では、三井住友フィナンシャルグループがAT1債を1,400億円発行すると決定しました。クレディ・スイスの救済買収以降、世界の大手銀行では初めてAT1債の発行を決めたと報じられています。

AT1債について、最近よく耳にするけれどいまひとつよくわからないという方も多いのではないかと思います。今回は、このAT1債についてご紹介したいと思います。

CoCo債について

AT1債は、CoCo債と呼ばれる債券の一種です。まず、このCoCo債からご説明したいと思います。

CoCo債とは、偶発転換社債(contingent convertible bonds)と呼ばれ、2008年のリーマンショックを受けて、バーゼル銀行監督委員会が作成したバーゼル規制(現行はバーゼルⅢ)のガイドラインを満たすために登場した債券です。

高い利回りを享受できる反面、発行体である金融機関が破綻した際の弁済順位が普通社債などに比べて低く、リスクが高い債券の一種です。発行体の自己資本比率が一定の水準を下回った場合や監督当局の決定などにより、強制的に元本が削減されたり株式に転換されたりする特性があり、株式(資本)と債券(負債)の両方の性格を併せ持つハイブリッド証券です。

バーゼル規制について

ではCoCo債誕生のきっかけとなった、バーゼル規制について掘り下げてみましょう。

バーゼル規制とは、国際的に業務を展開している銀行の自己資本比率、流動性比率等に関する国際統一基準のことを言います。バーゼル規制が整備される発端となったのは、1980年代の米国で当時最大規模の銀行だったコンチネンタル・イリノイ銀行が破綻したことです。

80年代はS&L危機(1980年代から1990年代前半にかけて多数のS&L、貯蓄貸付組合が経営破綻)も相まって、金融機関の破綻が急増し、国際的に問題視されました。このS&L危機は、短期の貯蓄預金を原資として長期固定金利での住宅ローンの貸出を行っていたことで、長期の貸出金利を上回る短期の預金金利によって逆ざやが生じて、収益を圧迫したことが引き金となっています。これは、今年3月に破綻した米シリコンバレーバンクのケースと共通しています。

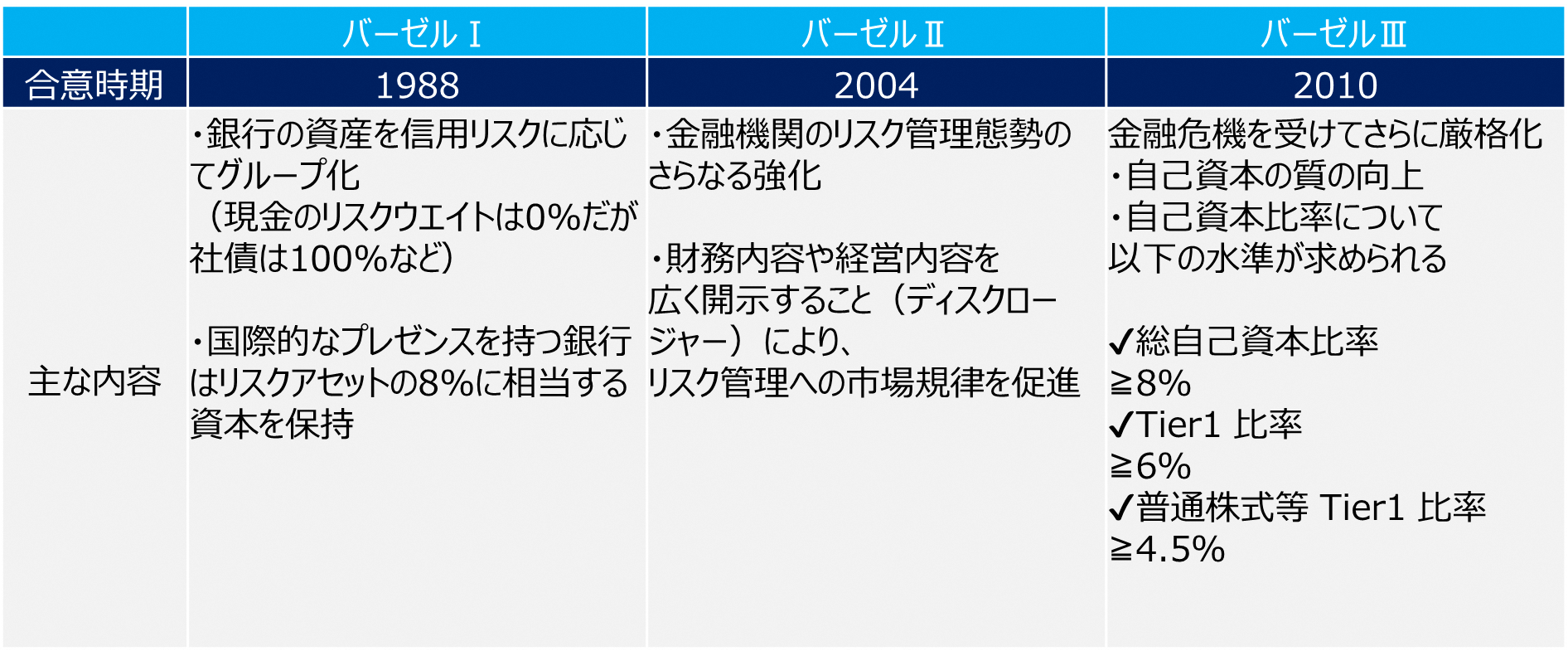

80年代を襲ったアメリカの金融不安を背景に、国際的な業務を行う銀行の自己資本比率は8%を超えなくてはならないという規制が設けられることになります。これがバーゼル規制の始まりであり、バーゼルⅠといわれています。

その後、バーゼルⅠではまだ規制が不十分であると判断されました。金融機関によるリスク管理体制のさらなる強化や財務内容や経営内容についてのディスクロージャーの充実が求められ、自己資本比率の概念も市場リスク、信用リスクに加え、システム障害や犯罪、災害などによる変動を加味したオペレーショナルリスクを加えて、より精度の高い計算手法に多様化されました。こうして、バーゼルⅠはバーゼルⅡへと進化することになります。

そして、未曽有の金融危機となったリーマンショックをきっかけに、バーゼル規制はさらに見直されることになります。これがCoCo債誕生のきっかけとなった、いわゆるバーゼルⅢです。バーゼルⅢは自己資本の定義が大幅に変更されることになります。さらにCoCo債の発行を促すことになるルールが導入されます。損失吸収能力の高い「普通株式等Tier1」の比率を高め、その比率を4.5%以上にすることが義務付けられました。

加えて、過度なレバレッジを抑えるため導入された規制のレバレッジ比率、ストレス下でも市場から流動性を調達する事ができる高品質の流動資産(適格流動資産)を短期間(30 日間)の厳しいストレス下においてネット資金流出額以上に保有することを求める流動性カバレッジ比率、流動性のない売却が困難な資産(所要安定調達額。オフ・バランスシートを含む)の保有に対応し中長期的に安定的な調達(負債・資本)をすることを求める安定調達比率、といった新しい比率に基づく規制が導入され、さらに厳格化されることになります。

【バーゼル規制の変遷】

バーゼルⅢ以降の金融機関の対応

バーゼルⅢで一定のTier1比率を求められた金融機関は、Tier1を増加させることが必須となりました。そこでTier1に該当する永久劣後債、CoCo債を発行するようになり、その発行量は高水準となっていきます。

欧州の金融機関を中心に発行されてきましたが、日本でも 2014 年に初めて発行された後、現在では、みずほフィナンシャルグループ、三井住友フィナンシャルグループ、三菱 UFJフィナンシャルグループなどメガバンクを傘下に持つホールディングカンパニーが発行に至っています。現時点では、米国を除くほぼすべてのグローバルなシステム上重要な銀行(Global Systemically ImportantBanks: G-SIBs)が CoCo 債を発行しています。

CoCo 債は、発行体である金融機関の自己資本比率が定められた水準を超えて低下した際に、普通株式に転換されたり、元本が削減されることにより、投資家が発行体の損失を吸収するという性格のものです。

こうした債券の誕生は、あくまで預金者の保護に資するものであり、破綻の危機に瀕している金融機関に国民の税金を投入(ベイルアウト)することなく、投資家や債権者の負担のみで銀行の破綻を回避することを目的としています。リーマン・ショックの際、国民から徴収した多額の血税が公的資金として金融機関へ注入された、ベイルアウトの苦い経験から発生した債券と言えるでしょう。

クレディ・スイスのAT1債が無価値化した理由

今回のクレディ・スイスの救済買収において、AT1債が無価値になったという報道が世界を駆け巡りました。このことは大きな衝撃をもってマーケットに受け止められましたが、何故そこまでの話題になったのでしょうか?もちろん債券が無価値化すること自体、衝撃的なことですが、今回は株式と社債の弁済順位が逆転するという異常事態が起きたことが、市場に大きな衝撃を与えました。

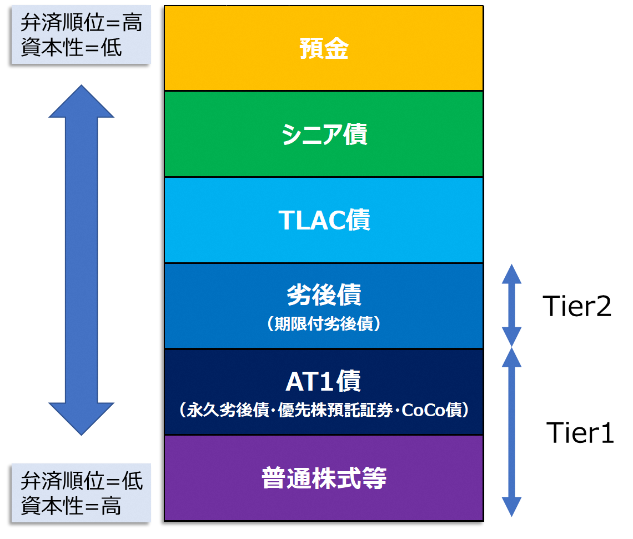

大手金融機関が発行するAT1債は下図の通り、弁済順位が低くなっています。つまり一般的な債券と比較しリスクが高いということです。その分高い利回りが享受でき、株式と比較した場合、相対的にリスクが低いと考えられたことから、低金利の環境下では富裕層を中心に積極的に購入されてきた経緯があります。

クレディ・スイスの買収において、株価の問題は別として同社の株式はUBSの株式として存続することができました。一方で、AT1債は無価値になるという判断が下されたわけです。クレディ・スイスのAT1債(その他AT1債)が無価値化された過程において、弁済順位が逆転したというのは下図を確認して頂ければご理解いただけると思います。

こうした逆転はスイス固有のものであり、今回無価値となったクレディ・スイスのAT1債は政府の命令で全損する条項がついているという特殊なものでした。

持ち直したAT1債の今後

こうした一連のクレディ・スイス・ショックはありましたが、銀行が起債するAT1債(CoCo債)のマーケットは現状持ち直しています。冒頭に申し上げた通り国内の金融機関でAT1債を発行するような動きがあるということがその表れだと思われます。

AT1債の価格も、クレディ・スイスの無価値化を背景に世界的に一時急落しましたが、AT1債に関する指数は、翌月にはクレディ・スイスが救済される前の3月16日以来の水準にまで上昇しました。

ECBなど欧州の金融監督当局は、経営不安に陥った金融機関で今後想定される救済などを念頭に、「最初に株式で損失を吸収した後にのみ、AT1債の評価減が求められる」との声明を出しています。つまり今回の一連の無価値化はスイス特有のものであるという説明に、市場が反応している状況です。

リーマンショック後に資本バッファーを積み増してきた銀行の強さを格付会社が強調したことも、投資家の懸念を和らげた一因となっています。さらに、一部の投資家が、急落した大手金融機関発行のAT1債で利益が狙えると見て購入しているという報道もあります。

クレジット投資

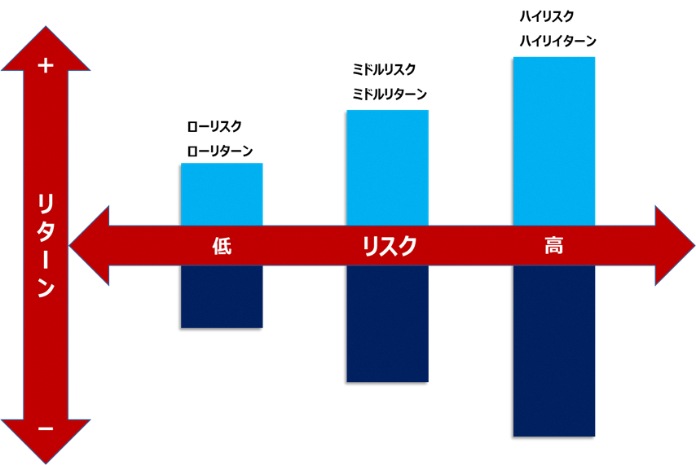

一般的には下図の通り、リスクとリターンは表裏一体です。

AT1債の債券格付けは、長期発行体格付けから3ノッチ程度、格付が下になる傾向があり、同じ発行体でも一般的な債券(シニア債)と比較して格付が下がる分、利率が高くなることがほとんどです。

債券を購入する際には、発行体と利率のみを確認して、株式に比べて安全だからと妄信的に購入を検討するのではなく、同じ発行体で格付が違う理由や、発行体が破綻した場合の弁済順位などを慎重に考え、今回はシニア債に投資するのか、もしくはリスクをとって劣後債に投資するのかなど、投資先を多角的に検討し、その上で投資金額を決定するなどの慎重さが必要です。

富裕層が運用の手法として用いる、いわゆるクレジット投資とは、信用リスクを取ることでより高いリターンを得ようとする投資のことです。AT1債にも、信用力、弁済順位、担保の有無、普通株式への転換条項や繰上償還の有無など、債券によって、さまざまな確認事項があります。

債券を購入する際に、その利回りが同年限の債券の利回りに比べてかなり高い水準にあるということは、そこにはその分のリスクが含まれていることを理解する必要があります。そして、そのリスクが何であるのかを認識した上で投資することが重要です。

(提供元:JTG証券)

関連リンク

Jトラストグローバル証券株式会社

金融商品取引業者 関東財務局長(金商)第35号

加入協会:日本証券業協会