決算短信とはどんな書類?いつどこで見られるのかも解説

- TAGS.

上場企業に対して作成・開示が求められる決算短信とは、企業の経営成績や財務状況などをまとめた書類のことです。有価証券報告書よりも早いタイミングで見られる点が主な違いとして挙げられます。

本記事では、決算短信の概要や、いつどこで見られる書類なのかを解説します。

決算短信とは?

決算短信とは、企業の決算に関する有用な情報をまとめた書類です。企業は内容がまとまった時点で、速やかに市場や投資家に対して決算短信を公開します。

とくに、上場企業は必ず決算短信を作成して公開しなければなりません(上場規程第404条)。上場企業(会社)とは、自社の株式を証券取引所で売買できるように資格を与えられた企業のことです。

ここから、決算短信を確認できる時期や有価証券報告書との違いなどについて詳しく解説します。

決算短信はいつどこで見られる?

東京証券取引所は「決算短信等の開示に関する要請事項」において「遅くとも決算期末後45日以内に内容のとりまとめを行い、その開示を行うことが適当」としています。また「決算期末後30日以内の開示が、より望ましいもの」ともしているため、一般的に決算発表後30日から45日以内には決算短信を確認できるでしょう。

決算短信は、各社ウェブサイトやEDINET、TDnetなどで見られます。

EDINET(エディネット)とは、金融商品取引法に基づく開示書類を電子開示するために開発されたシステムのことです。

また、TDnet(適時開示情報伝達システム)とは、投資判断上重要な上場会社の情報を掲載するシステムのことです。東京証券取引所が運営しています。

決算短信の種類は?

決算短信の種類は、以下の2種類です。

・通期決算短信

・四半期決算短信

通期決算短信とは、1年分の決算内容をまとめたものを指します。

それに対し、四半期決算短信は企業が四半期の決算内容をまとめて3カ月ごとに開示するものです。3月決算の企業の場合、第1四半期決算短信には4月から6月、第2四半期決算短信には4月から9月、第3四半期決算短信には4月から12月の情報がまとめられています。

なお、第4四半期決算短信は1年分の情報をまとめているため、通期決算短信と同じです。そのため、企業によって「通期」「第4四半期」「通期及び第4四半期」などと表記が異なります。

決算短信と有価証券報告書の違いは?

決算短信と同様に企業の決算内容をまとめた書類として、「有価証券報告書」があります。有価証券報告書とは、会社の概況・事業内容・設備・財務状況などさまざまな情報をまとめた書類です。

決算短信と有価証券報告書では、開示されるまでのスピードが異なります。決算短信は30〜45日以内の開示を要請されているのに対し、有価証券報告書提出が義務付けられているのは各事業年度終了後から3カ月以内です。

作成や開示までに時間がかかる分、有価証券報告書の方にはより多くの情報が含まれています。

有価証券報告書についてより詳しく知りたい方は、以下の記事も参考にしてください。

「有価証券報告書とは法律で提出が義務づけられた書類!従業員の平均年収の確認も可能」

参考:金融庁「EDINETについて」

参考:TDnet「適時開示情報閲覧サービス」

決算短信に記載されていること

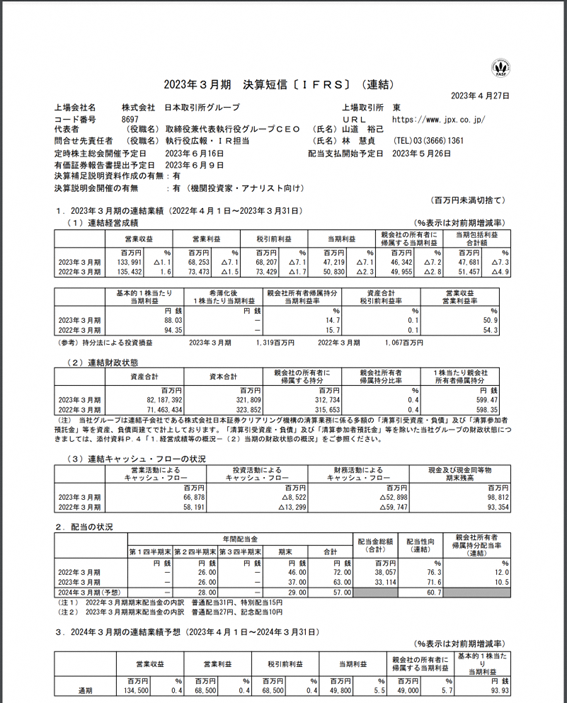

決算短信は、サマリー情報と添付資料で構成されます。サマリー情報が表紙(1ページ目)、添付資料がそれ以降に記載されていることが一般的です。サマリー情報については、下記画像を参考にしてください。

また、添付資料には以下の情報が記載されています。

・経営成績などの概況

・会計基準の選択に関する考え方

・連結財務諸表及び注記

ここから、決算短信に記載されている内容を詳しく確認していきましょう。

サマリー情報

一般的に、企業概要の下に以下のサマリー情報が記載されています。

・決算サマリー

・配当状況

決算サマリーに記載されているのは、売上高・営業利益・経常利益などの経営成績、財政状態、キャッシュ・フローの状況などです。

また、配当状況には年間配当金や配当性向などが記載されています。配当性向とは、当期純利益に占める年間の配当金の割合です。

そのほか、投資者が通期業績を見通す際に有用と思われる情報として、業績の予想値や中長期的な目標などが記載されることもあります。

経営成績などの概況

経営成績などの概要には、「当期の経営成績」「財政状態」「キャッシュ・フローの概況」が記載されています。

経営成績とは、基本的に損益計算書の情報のことです。損益計算書を読めば、対象企業の一定期間の売上高や各利益を把握できます。

財政状態とは、基本的に貸借対照表の情報のことです。貸借対照表(バランスシート)を読めば、対象企業の一定時点の資産や負債がわかります。

キャッシュ・フローとは、基本的にキャッシュ・フロー計算書の情報のことです。キャッシュ・フロー計算書から、対象企業における一定期間の資金の流れがわかります。

そのほか、経営成績や財政状態の今後の見通しも、経営成績などの概況に記載されている情報です。

会計基準の選択に関する考え方

会計基準の選択に関する考え方では、対象企業の会計基準が示されます。会計基準は複数あるのですが、対象企業が会計基準を日本基準からIFRS(国際財務報告基準)へ変更することを検討している場合は、検討状況や適用予定時期などが記載されるため注意は必要です。

なお、IFRSとは、国際会計基準審議会が策定する会計基準を指します。

連結財務諸表及び注記

連結財務諸表及び注記には、連結財務諸表の内容と、継続企業の前提に関する注記が記載されています。

連結財務諸表とは、連結貸借対照表や連結損益計算書、連結キャッシュ・フロー計算書のことです。経営成績などの概況にも、連結貸借対照表・連結損益計算書・連結キャッシュ・フロー計算書の内容が記載されていますが、連結財務諸表の方が数値が細かく記載されている点が異なります。

継続企業の前提とは、企業が将来にわたって事業を継続していくことを前提とする考え方です。一般的に、決算日から1年間の事業活動の継続に懸念がある場合、継続企業の前提に関する注記に内容が記載されます。

参考:日本公認会計士協会「継続企業の前提(ゴーイング・コンサーン)」

決算短信で注目すべきポイント

決算短信には、さまざまな情報が盛り込まれています。そこで、投資をはじめる際はまず以下の点に注目するとよいでしょう。

・経営成績

・財務状況

・キャッシュ・フロー状況

・業績予想

それぞれ注目すべきポイントを紹介します。

経営成績

経営成績から、対象企業の成長性を読み解きましょう。成長性は、売上高や営業利益・当期純利益などから確認できます。

経営成績を確認する上で大切な指標のひとつが、売上高増加率です。売上高増加率は、以下の式で算出できます。

| 売上高増加率(%) = (当期売上高 ー 前期売上高) ÷ 前期売上高 × 100 |

一般に売上高増加率が高ければ高いほど、対象企業が成長しているといえます。

財務状況

財務状況からは、対象企業の財務の健全性・安定性を読み解きましょう。純資産や自己資本、内部留保(利益剰余金)などに注目します。

健全性を把握する際に使われる指標のひとつが、自己資本比率です。自己資本比率は、以下の式で算出します。

| 自己資本比率(%) = (純資産ー新株予約権) ÷ 総資本 × 100 |

自己資本比率が高ければ、総資本のうち返済しなければならない負債が占める割合が少ないことを意味します。一概に高ければ良い、というものではありませんが、企業の健全性を示す指標の一つといえるでしょう。

キャッシュ・フロー状況

キャッシュ・フロー状況から、対象企業が黒字倒産するおそれがないか確認しましょう。黒字倒産とは、利益を出しているにもかかわらず、支払いに必要な資金を捻出できずに倒産することです。

キャッシュ・フロー状況では、まず営業活動によるキャッシュ・フローがプラスになっているかを確認します。営業活動によるキャッシュ・フローは、本業の営業活動に関するお金の動きのことです。

営業活動によるキャッシュ・フローがプラスであれば、本業で利益が出ていることを表しており、稼いだお金を他のことに回す余裕があることを意味します。

業績予想

売上高や営業利益などの次期業績予想が掲載されていれば、確認するようにしましょう。業績予想は、株価を左右する可能性もある大切な情報です。

ただし、当初の業績予想が修正されることもあるため注意しなければなりません。当初予想より業績予想が上回る場合の修正が「上方修正」、下回る場合が「下方修正」です。

なお、業績予想や他の数値には、基本的に「前期比増減率」の情報が付けられています。前年と比較してプラスなのかマイナスなのかチェックすると、対象企業の近年の傾向を把握しやすいです。

決算短信とは企業の決算発表をまとめたもの

決算短信とは、企業の決算に関する有用な情報をまとめた書類です。有価証券報告書と比較して、発表されるまでの期間が短く、速報性が高い点が主な特徴として挙げられます。

決算短信に記載される主な情報は、決算サマリーや経営成績などの概況、連結財務諸表および注記などです。また、株式投資をはじめる際は、決算短信の中に含まれる経営成績や財務状況などから、対象企業を分析するとよいでしょう。

参考:日本取引所グループ「決算短信」

参考:日本取引所グループ「決算短信作成要領・四半期決算短信作成要領」

参考:日本取引所グループ「決算短信」

ライター:Editor HB

監修者:高橋 尚

監修者の経歴:

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。個人向けの投資信託、各種保険商品や、法人向けのデリバティブ商品等の金融商品関連業務の経験も長い。2012年3月ファイナンシャルプランナー1級取得。2016年2月日商簿記2級取得。現在は公益社団法人管理職。