2023年5月号「投資環境レポート」

コロナ後の中国景気回復とその持続性

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

5月の投資の視点は、「コロナ後の中国景気回復とその持続性」です。

<注目点>

●中国は、2022年12月にゼロコロナ政策を大きく軌道修正した。その後の経済再開は当初想定されたよりも順調に進み、サービス部門を中心に経済回復が進んでいる。

●中国の景気回復がサービス主導となれば、世界経済へのプラスの波及効果は過去に比べて限定的となるだろう。ただし、中国人の海外旅行が本格化すれば、アジアを中心に観光収入の増加が見込める。

●2023年は多くの国や地域で景気が減速に向かう中、中国では昨年の低いベースの効果もあって高成長が予想される。しかし、経済活動の正常化が一巡した後に、中国が高成長を維持するには、国内の構造問題や外交問題など、解決しなければならない課題も多い。

サービス主導の景気回復が進む

中国は2022年12月に突如、ゼロコロナ政策を大きく軌道修正した。約3年間続いた厳しい行動制限の緩和は感染の急拡大をもたらし、一時的に社会・経済は大混乱に陥った。

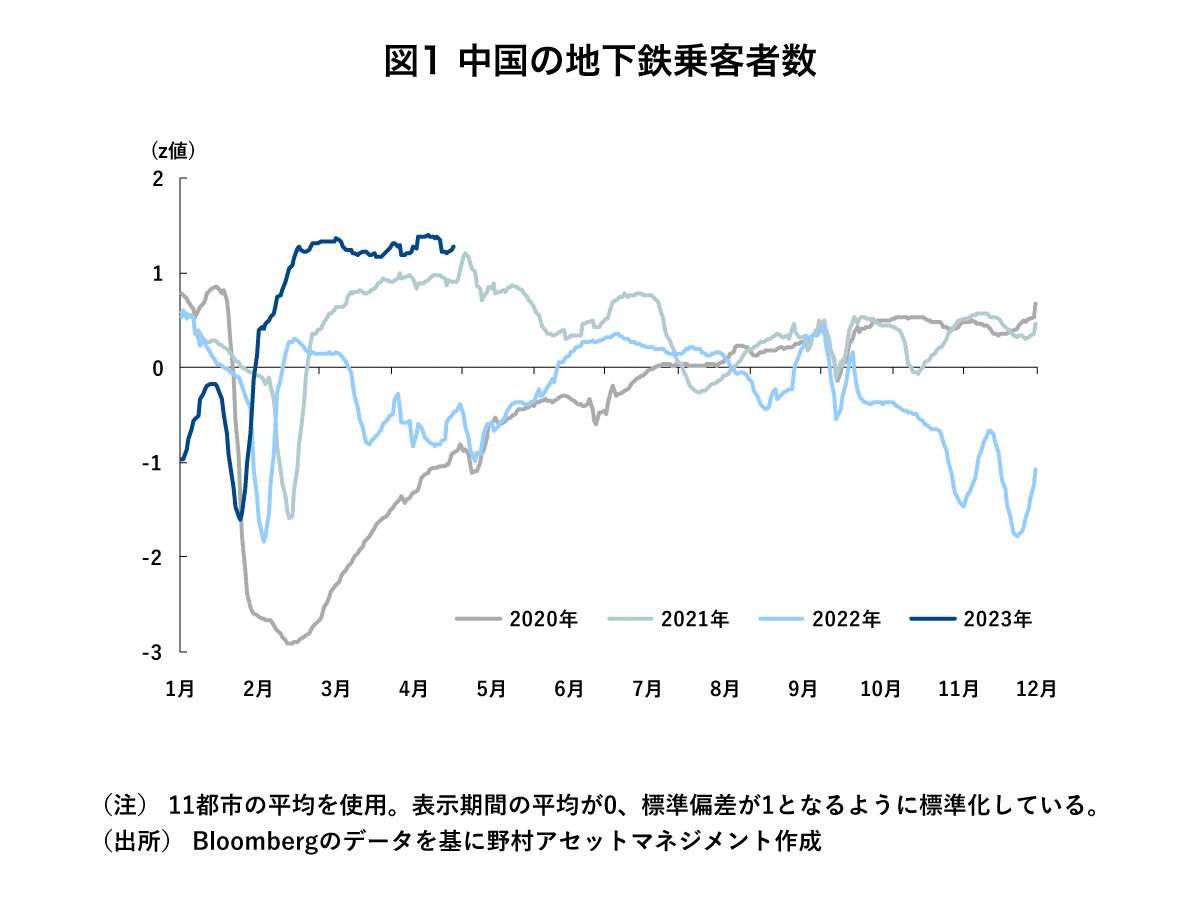

しかし、感染急拡大を経て、中国は集団免疫を獲得したと見られ、その後の経済再開(リオープン)は当初想定されたよりも順調に進んでいる。例えば、地下鉄の乗客数は昨年12月に大幅に落ち込んだ後、急速に正常化し、足元では過去3年を上回る水準まで回復している(図1参照)。

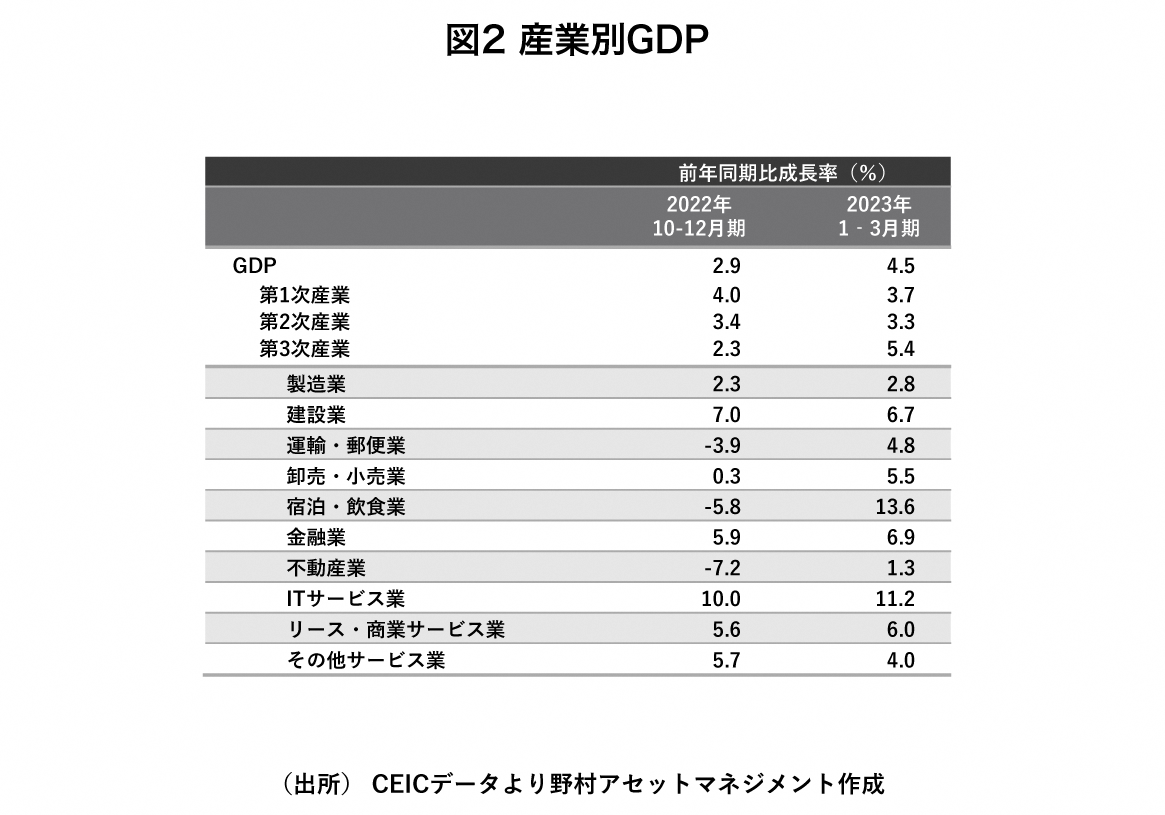

人々の行動の正常化は、経済指標にも表れている。1-3月期の国内総生産(GDP)は前年同期比+4.5%と、2022年10-12月期の同+2.9%から加速した(図2参照)。

回復を牽引しているのはサービス部門である。特に、厳しい移動制限によって打撃を受けてきた旅行、外食、小売などの対面サービスでは、正常化に伴う需要回復が急速に進んだ。1‐3月期には、宿泊・飲食業が前年同期比-5.8%から+13.6%、運輸・郵便業が-3.9%から+4.8%、卸売・小売業が+0.3%から+5.5%へ、それぞれ加速した。急速な回復を受けてもなお、これらのセクターの活動水準はトレンドを下回っており、今後も追加的な回復余地は残る。

他方、製造業の活動は、内需の回復による好影響が外需の鈍化によって一部相殺されてしまう可能性が高い。特に、年後半にかけて欧米経済の減速が鮮明になれば、輸出は景気の押し下げ要因になるだろう。

サービス主導の景気回復は中国では珍しい。これまでは、政府による緩和策を受けた投資の拡大が典型的な景気回復のパターンであった。今回も、政府は財政支出や金融緩和を通じて、投資を支える姿勢を示しているものの、中国経済の牽引役であった不動産セクターは活動が落ち込んでいる。

世界経済への波及効果は限定的

景気回復のパターンは、世界経済への波及効果を考えるうえで重要だ。一般に、ある国の需要が拡大した場合、それが他国に好影響をもたらすのは貿易、つまり財の取引を通じてである。過去の投資主導の景気回復では、素材やエネルギーを中心とした中国の輸入が増え、それらを輸出する国の経済にも好影響をもたらしてきた。しかし、今回の景気回復がサービスによって牽引されるならば、他国への恩恵は過去に比べて限定的となろう。

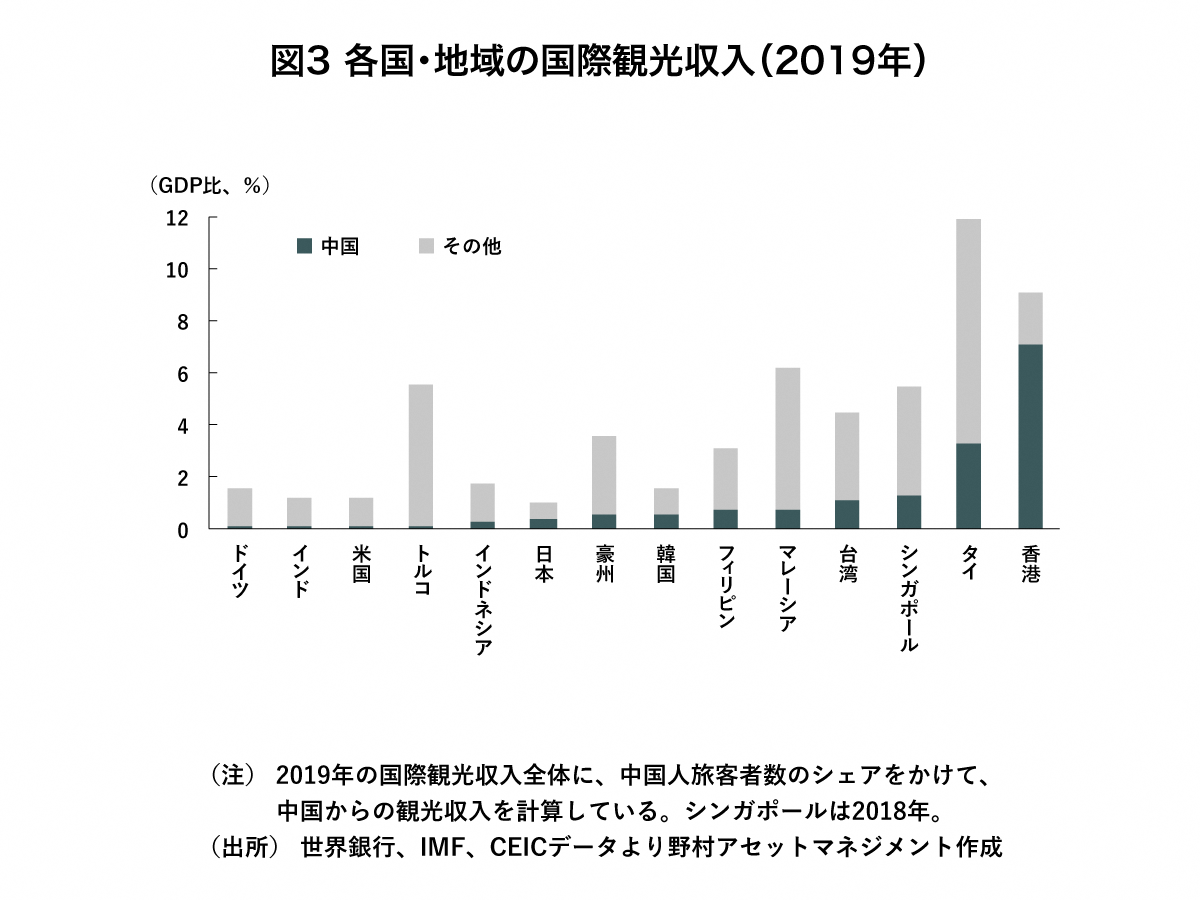

もちろん、他国への恩恵がないわけではない。例えば、中国人の海外旅行が再開すれば、近隣のアジア諸国を中心に好影響が及ぶと見られる(図3参照)。例えば、観光業の比率が高い香港やタイなどでは、大きな景気押し上げ効果が見込まれる。日本でも、中国人観光客によるインバウンド需要の回復は待たれるところである。

中国出境游研究所(COTRI)は、中国人の海外旅行が増え始めるのは、パスポートの発給やビザの承認プロセスなどが円滑化し、フライトも全面的に再開される4‐6月期以降になると予想している。もっとも、中国人の海外旅行による好影響はアジアに集中し、減速が見込まれる世界経済全体を浮揚するには力不足に思われる。

2023年5月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)