シリコン・サイクルの上方シフト

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■シリコン・サイクルはスーパー・サイクル化していた

■コロナ禍でさらに強力に、世界経済の成長に今後も貢献

■地政学的分断の心配と日本

シリコン・サイクルはスーパー・サイクル化していた

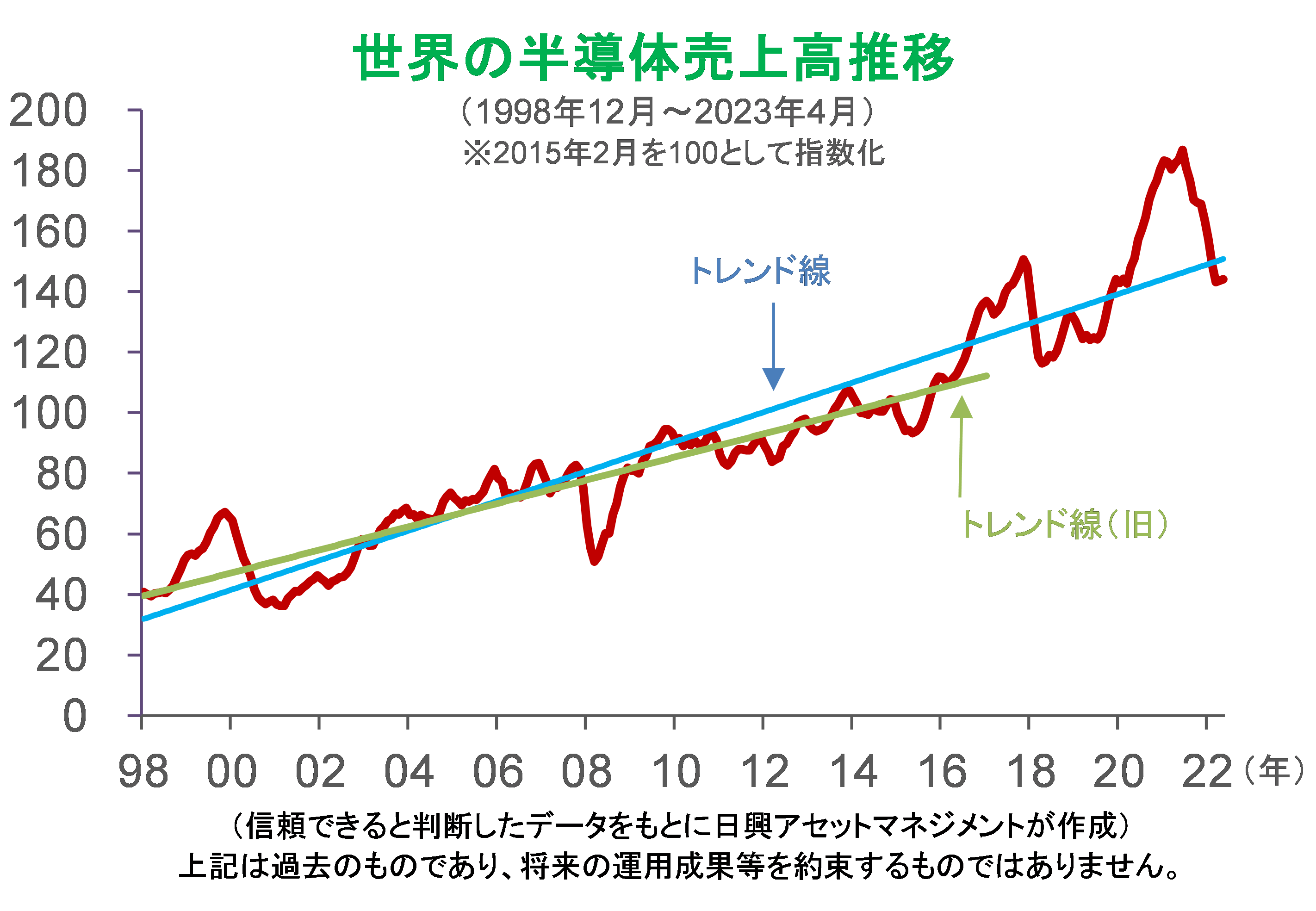

これまで半導体について、「シリコン・サイクルはスーパー・サイクルへ」(2018/3/20)<PDF>と「シリコン・サイクルはスーパー・サイクルに入った!?」(2021/4/28)<PDF>で、半導体売上高がトレンド線を切り上げ、より高い水準になったと主張してきた。このところの大きな上下動の後、この状態はさらに継続するだろう。

シリコン・サイクルとは、半導体産業の業況が約4年程度のサイクルで変動する傾向を表す言葉だ。パソコンやサーバ、スマートフォンの部品などに使われている半導体は、しばしばサイクルが過熱して作りすぎが起こり、価格と販売量が低下し、その後、いったん底を打てばまた回復する。しかし、問題は「トレンド」である。

2017年ごろから半導体の売り上げが勢い良く伸びた時、シリコン・サイクルは過熱しているのか、または、本当に「スーパー・サイクル」に入るのか、などと議論された。この時に、AI(人工知能)やIoT(モノのインターネット)に関わる分野の成長が続いていたので、「スーパー・サイクル化」すると考えられていた。

2021年から2022年中ごろまで、コロナ禍での巣ごもり需要により半導体需要が増加したものの、サプライチェーン(供給網)の混乱や工場の稼働停止などに伴う供給制約の影響もあり、半導体不足が自動車生産に大幅な遅れをもたらした。その後、生産は回復したものの、在庫が積み上がったため、価格は下落してしまった。

しかし、興味深いのは、トレンド線が上方にシフトしたことだ。トレンド線(旧)は、1998年末から2017年末までの半導体売上高の回帰分析結果で、傾きは0.32であったが、2023年4月末までデータを5年4ヵ月間伸ばすと、傾きが0.41に上昇した。

前回レポートでお伝えした2021年2月末までの傾きは0.36だったので、今回のトレンド線の右肩上がりの度合いがさらに高まった、ということになる。もちろん、まだ底を打ったことを確認したとは言えないので、現時点における評価ではある。

だが、前回分析以後、生成AIの出現などで、半導体売上高のトレンド線がさらにスーパー・サイクル化した可能性を評価して良いだろう。半導体ビジネスには大きなサイクルがあるものの、トレンドは強い状態が継続するとみている。

コロナ禍でさらに強力に、世界経済の成長に今後も貢献

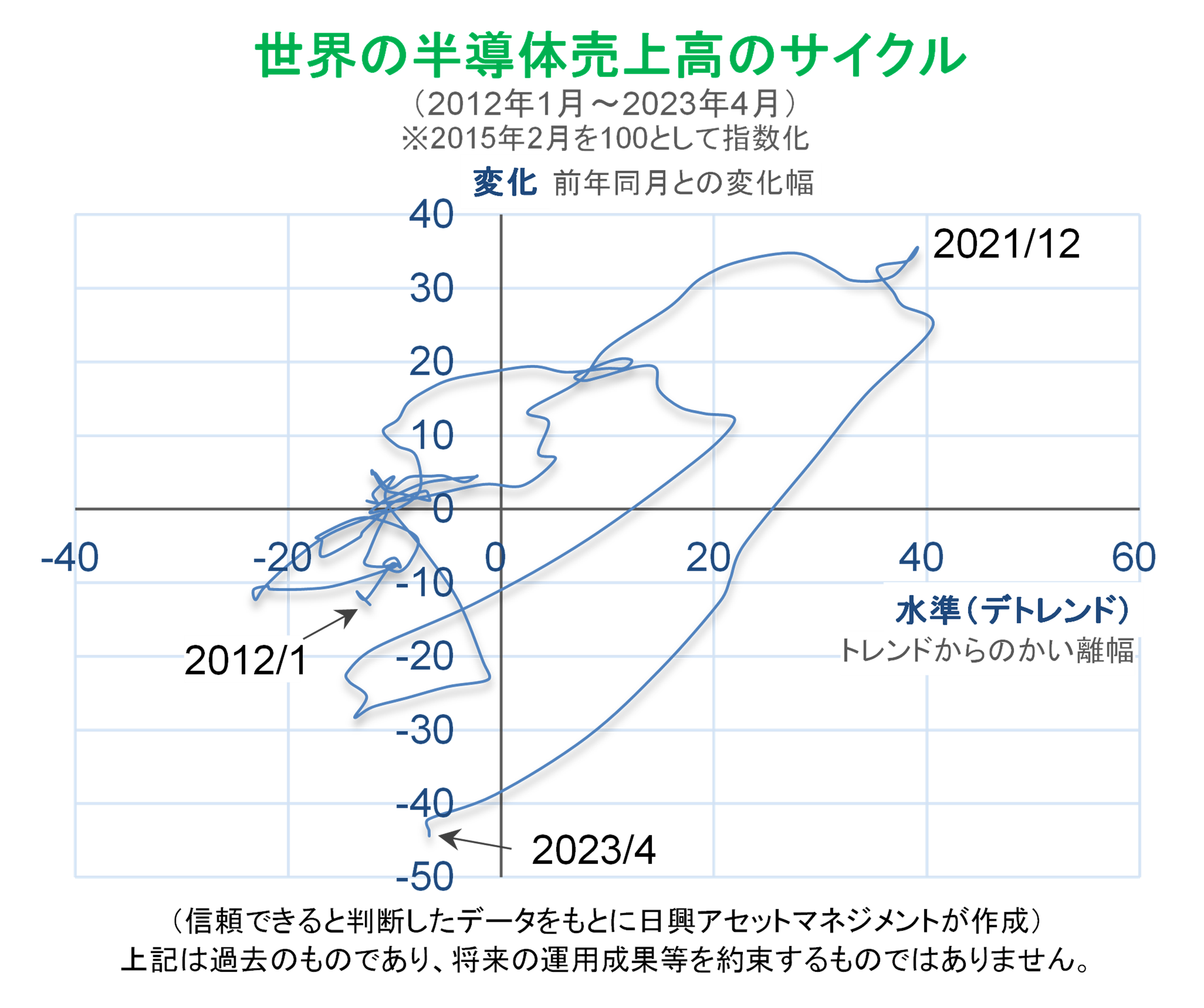

2023年4月時点で、半導体サイクルは“底”の状態にあるとみている。半導体売上高の成長を除いて、サイクルを分析する際に使う逆ウォッチ曲線、いわゆる「くるくるチャート」(下図)を見てみよう。半導体売上高は、2021年末にサイクルのピークとなり(グラフ右上)、その後2023年4月には、2012年以来のサイクルの低位置にあることが分かる。

つまり過去との比較でみれば、現時点の位置はサイクルのボトムであると思われる。逆ウォッチと言いながら、時計回りに変化しているという例外的な状況ではある。

供給不足が一巡した後の2021年末のサイクルの頂点では、前年同月比で低下(スピードが落ちる)しながらも、しばらくの間、水準は高かった。これがその後の下落を加速させることとなり、“底”に向かったのかもしれない。

2017年ごろに始まったとみられる半導体売上高のスーパー・サイクルは、技術革新に伴って新商品やサービスが次々と誕生した結果、半導体の使用量が急増したことにより起きた。さらに、コロナ禍での巣ごもり需要を経て、再び大きなピークを迎えた。品薄による価格上昇と供給不足の解消による販売額の上昇が、一気にサイクルを大きくしたが、その後に供給過剰となり、サイクルは落ち着いたと言えそうだ。

地政学的分断の心配と日本

投資家は、米国と中国のテクノロジー競争激化に安全保障面への配慮などが加わり、輸出入制限といったさまざまな制約が発生し、米中のテクノロジー産業、ひいては半導体需要が低迷する可能性を心配してきた。

しかし、日本では、韓国や台湾、米国、欧州の大手半導体メーカーが、日本に製造・研究拠点を設ける計画を発表するなど、半導体生産拡大の話題が続いている。また、国内でも多くのメーカーが意欲的な生産計画を発表している。

政府は2021年に半導体産業強化のための戦略を打ち出し、国内外のメーカーに手厚い補助金を支給しており、日本での事業拡大の一助となっている。足元、地政学的緊張で、安定したサプライチェーンが必要となり、生産拠点としての日本が注目されている。

AIなどの技術革新に伴って半導体の需要が、世界的に旺盛で持続的であることを考えると、半導体メーカーによる日本での生産拡大は続くだろう。これが日本のGDP成長率や企業収益に目に見える形で影響を与えるまでには、数年以上かかるかもしれないが、関連産業を含めた雇用増や、税収の拡大が期待できる。

ただし、海外の半導体メーカーから技術を移転できる期待は小さい。台湾企業の熊本の工場では、従来型の半導体のみの生産になると想定すべきだろう。それよりも、日本の産業界は、グローバルな半導体メーカーと組むことにより、周辺技術の向上や生産性の向上などが期待できる。そうすれば、テクノロジー産業にとって、労働力、研究・製造拠点といった広い意味での技術ハブになるための道を開くことができるだろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク