退職金やiDeCo・企業型DCの受け取りを最大化して、やりたいことをやり切ろう!

「60歳以降の資産」はどうやって取り崩していくとお得?

iDeCoや企業型DC、NISAなどの制度を使って運用してきた老後資金や、定年を迎えた際に受け取る退職金は、頑張って準備したり働いたりしてきたからこそあるお金。できることなら、無駄にせずに大事に使いたいもの。

しかし、場合によっては、退職金にも年金にも受け取り時に多くの税金がかかってしまう。どのように受け取り、使っていくといいだろうか。マネーコンサルタントの頼藤太希さんに聞いた。

自分に合った取り崩し方は「タイムバケット」で考える

「老後資産の取り崩し方としては、『定年後も運用を続けながら取り崩す』が基本と考えましょう。2024年にはNISAの新規の投資ができる期間、非課税保有期間が恒久化されるので、定年のタイミングで得たお金をNISAに充てるという戦略が立てられます。60歳以降もお金を運用して増やしながら、取り崩していくことで、資産の急激な減少を防げます」(頼藤さん・以下同)

2024年から始まる「新しいNISA」は、生きている間ずっと使える制度。定年後も運用できるのはうれしい変化だ。では、具体的にどのような取り崩し方が考えられるだろうか。

「資産が多く、まだ働いたり出かけたりできる老後の前半は、『毎年(または毎月)○%ずつ』という一定の割合で資産を取り崩しましょう。定率で取り崩すことで、資産がすぐになくなることはありません。ある程度資産が減ってくる老後の後半は、定率での取り崩しだととり崩せる金額が少なくなっていくので、『毎年(または毎月)○円ずつ』と、決まった額を取り崩す方法に切り替えることで、うまく資産を活用していけるでしょう」

具体的な方法が見えてきたが、せっかく貯めたお金を取り崩すのは勇気がいるもの。

「『運用しながら取り崩す』が理想ではありますが、手元のお金が減るのは不安ですよね。寿命がわかれば使い切れると思いますが、誰しも自分が何歳まで生きるかわからないからこそ、不安だといえます。だからといって、いろいろなことを我慢してお金を残したまま、人生を終えるのももったいないですよね。そうならないためにも、現在の年齢を起点としてタイムバケットをつくってみましょう」

タイムバケットとは、「時間のバケツ」と訳されるもので、5~10年ほどで区切り、年代ごとにしたいことを考えていくもの。例えば、「65~69歳で夫婦2人の生活用の自宅をリフォーム」「70~74歳で家族揃ってハワイ旅行」など、自由に考えてみよう。

「老後は収入が年金だけになるからこそ、改めて人生設計を立て、計画的にお金を使っていくことが重要です。やりたいことが明確であれば、それまでにいくら必要か、その時点で資産がどの程度になっているかということが想像できるので、過度な不安を抱えずに済むでしょう。やりたいことをやり切って資産が余っていれば、無理に使う必要はありませんが、やりたいことができていないのに資産が余っているのは、もったいない。改めて、自分のやりたいことと向き合ってみると、自分に合った資産の取り崩し方が見えてくると思いますよ」

そして、やりたいことをやり切るには、資産も必要になるだろう。老後に入ってくる大きな資産といえば、退職金やiDeCo・企業型DCで運用してきた資金。これらを最大化して受け取ることで、余裕が生まれるという。

退職金は「受け取り方」次第で手取り額が変化する

「まず、退職金は『一時金(一括)』『年金(分割)』『一時金+年金』という受け取り方ができますが、圧倒的にお得といえるのは『一時金』といえます。退職所得控除や2分の1課税が適用されるからです」

退職所得控除とは、退職金にかかる所得税や住民税を減らすこと。その控除額は以下のように算出される。

●勤続年数20年以下の退職所得控除の計算式

40万円×勤続年数

●勤続年数20年超の退職所得控除の計算式

800万円+70万円×(勤続年数-20年)

勤続年数38年であれば、「800万円+70万円×(38年-20年)」という式から導き出される2060万円が控除額となる。つまり、退職金が2060万円以内であれば、所得税や住民税は発生しないのだ。

「たとえ退職金が控除額を超えてしまっても、課税対象となるのは超えた金額の2分の1です。退職所得控除に収まらなかった退職金が100万円程度であれば、『一時金』で受け取っても税金はそこまで大きくならないでしょう。控除額が大きいので、『一時金』で受け取るほうがお得となるケースが多いのです」

一方の「年金」も、公的年金等控除が適用されるという。

「65歳未満であれば、公的年金等の合計が年間60万円以下、65歳以上であれば年間110万円以下に収まると、税金はかかりません。ただし、公的年金等には退職年金だけでなく、公的年金やiDeCo・企業型DCの年金も含めて計算されるため、控除額をオーバーする可能性が高いのです」

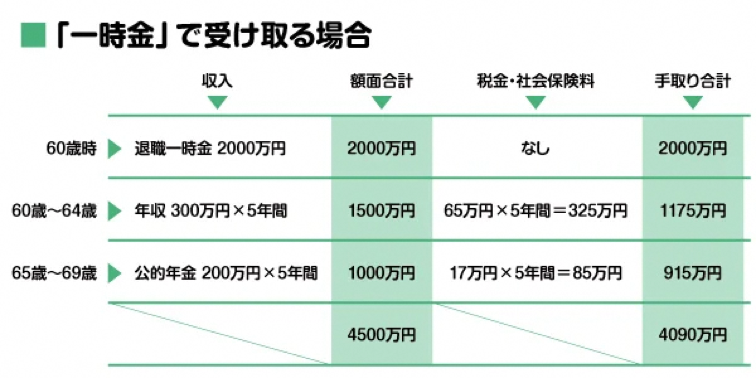

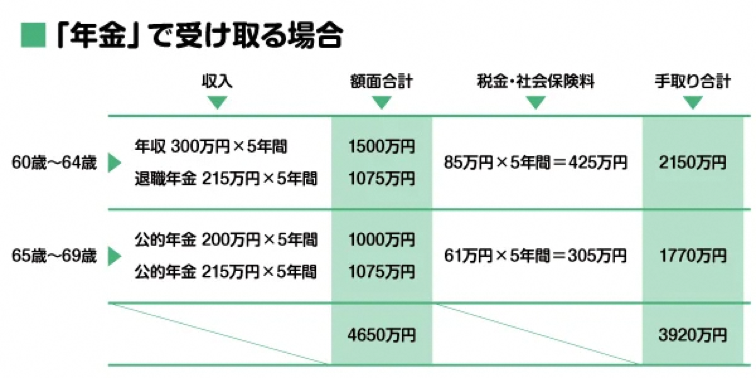

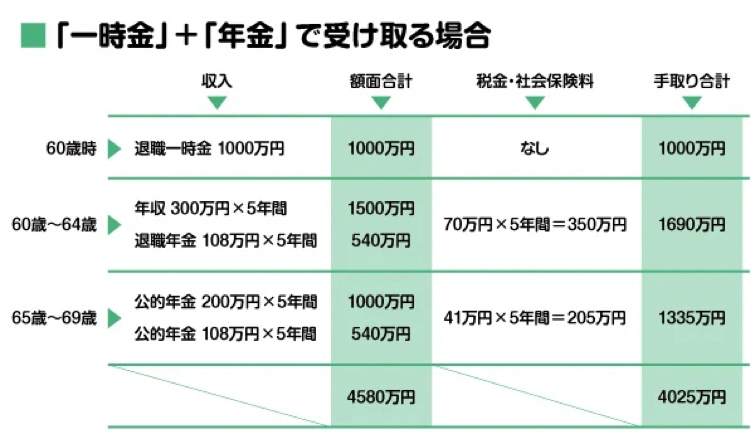

以下の条件で、「一時金」「年金」「一時金+年金」それぞれで受け取ったケースを見てみよう。

シミュレーションの条件

・東京都文京区在住

・38年間勤務で退職金は2000万円

・60歳から64歳までは再雇用制度で勤務し協会けんぽに加入(年収300万円)

・退職年金は10年間で受け取る(予定利率1.5%)

・所得からは基礎控除、社会保険料控除、所得金額調整控除のみを控除

「年金」の場合は、受け取るまでの間、勤めていた会社が一定の利率で運用してくれるため、額面が多くなる。しかし、税金を差し引いた手取り額は「一時金」のほうが多くなっている。

「基本的には、控除額が大きい退職所得控除をフル活用することをおすすめします。退職金が退職所得控除を超えてしまう場合は、超えた分を『一時金』と『年金』のどちらで受け取るほうがお得か、計算してみましょう。また、勤務先の規程によっては、『一時金でしか受け取れない』『年金で受け取る場合は最長10年まで』というルールが定められていることがあるので、定年を迎える前に把握しておきましょう」

意外と知らない退職金とiDeCo・企業型DCの関係

節税という観点では、iDeCoや企業型DCで運用してきた資産を受け取るタイミングも重要とのこと。

「iDeCoや企業型DCの資産を受け取る際にも、退職所得控除や公的年金等控除が利用できます。ただし、退職金もiDeCo・企業型DCの資産も『一時金』で同じタイミングで受け取ると、退職所得として合算され、退職所得控除をオーバーする可能性が高くなります。受け取るタイミングをずらすことが重要です」

受け取るタイミング次第で、退職所得として合算するかどうかが変わってくる。iDeCo・企業型DCは「前年から19年以内に一時金で受け取った退職金」が合算の対象となる。つまり、20年以上前に退職金を受け取っていない限り、iDeCo・企業型DCの資産は合算されてしまう。そもそも退職金は一般的に60歳または65歳の定年退職時に受け取るもので、iDeCo・企業型DCの受給開始年齢の上限は75歳となっているため、20年空けることは不可能だ。

一方、退職金は「前年から4年以内に一時金で受け取った退職金」が合算の対象。つまり、60歳でiDeCoや企業型DCの資産を受け取り、65歳で退職金を受け取ることができれば、それぞれに退職所得控除が利用できるのだ。以下の条件で、パターンごとに受け取れる金額を見てみよう。

シミュレーションの条件

・勤続年数38年、iDeCo加入年数20年

・退職金2100万円

・iDeCoの資産650万円

●60歳で退職金・iDeCoの「一時金」を両方とも受け取った場合

退職所得:(2750万円-2060万円)×1/2=345万円

所得税額:345万円×20%-42万7500円=26万2500円

●60歳で退職金、61歳でiDeCoの「一時金」を受け取った場合

・退職金

退職所得:(2100万円-2060万円)×1/2=20万円

所得税額:20万円×5%=1万円

・iDeCo

退職所得:650万円×1/2=325万円

所得税額:325万円×10%-9万7500円=22万7500円

所得税額の合計:23万7500円

●60歳でiDeCoの「一時金」、65歳で退職金を受け取った場合

・iDeCo

退職所得:650万円-800万円=0円(全額非課税)

・退職金

退職所得:(2100万円-2060万円)×1/2=20万円

所得税額:20万円×5%=1万円

3つ目のパターンが、もっとも税金を抑えられる。ただ、多くの企業では、定年退職の60歳で退職金を受け取ることになっている。60歳以降に再雇用で働く場合も、退職金は定年の60歳で受け取ることになる。会社が定年延長を実施して65歳定年となっている場合は、65歳で受け取れるため、会社の制度をあらかじめ確認しよう。

「定年延長で65歳に退職金を受け取れる場合は、60歳になった時点でiDeCoや企業型DCの資産を受け取ることをお忘れなく」

2つ目のパターンで、1つ目のように同じタイミングで受け取る場合よりも所得税が減っているのは、累進課税が関係しているそう。

「累進課税とは、収入が多いほど税金が高くなるという方式。そのため、退職金とiDeCo・企業型DCを受け取るタイミングをずらし、収入を分散させると所得税が抑えられるのです。どうしても退職所得控除をオーバーしてしまう場合は、iDeCo・企業型DCを『年金』で受け取り、公的年金等控除を活用する方法もあります。定年で受け取る予定のお金を見直し、さまざまなパターンで検証してみましょう」

退職金やiDeCo・企業型DCなどの資産を最大化して受け取ったら、老後にやりたいことのために運用しながら、使う計画を立てることが重要。将来を具体的に想像すると、根拠のない不安が薄れていくだろう。

(取材・文/有竹亮介(verb))