33年ぶりの高みへ、日経平均33,000円台回復の3つの要因

提供元:野村證券(FINTOS!編集部)

2023年6月、日経平均株価は33年ぶりとなる33,000円台を回復しました。なぜ、日経平均株価は33年ぶりの水準に達することができたのでしょうか?

1.資本効率向上期待

まず第一に、株式市場において日本株の資本収益性向上への期待感が高まったことが指摘できます。

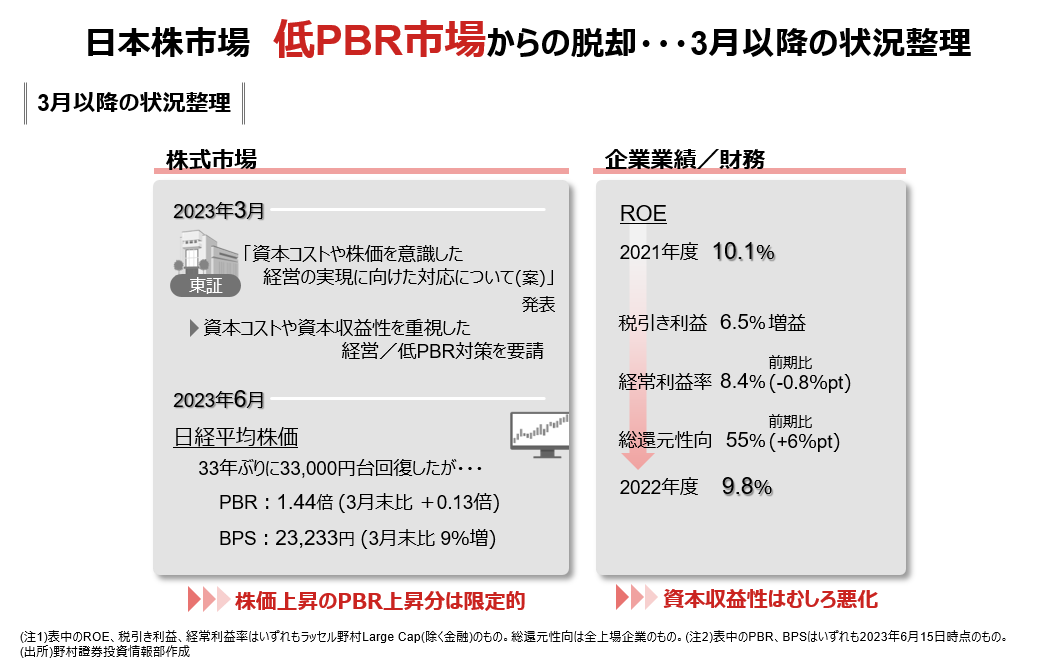

2023年3月、東証は「資本コストや株価を意識した経営の実現に向けた対応について」を発表、株式市場では低PBR(株価純資産倍率)の企業が多い状態が是正されることへの期待感が高まりました。

その後、株価は大きく上昇しましたが、PBRの上昇による影響は限定的です。3月末に比べPBRは0.13倍上昇したものの、BPS(1株当たり純資産)も9%増加しています。更に2022年度決算では、増益となり、総還元性向が上昇したにも関わらずROE(自己資本利益率)は低下しています。

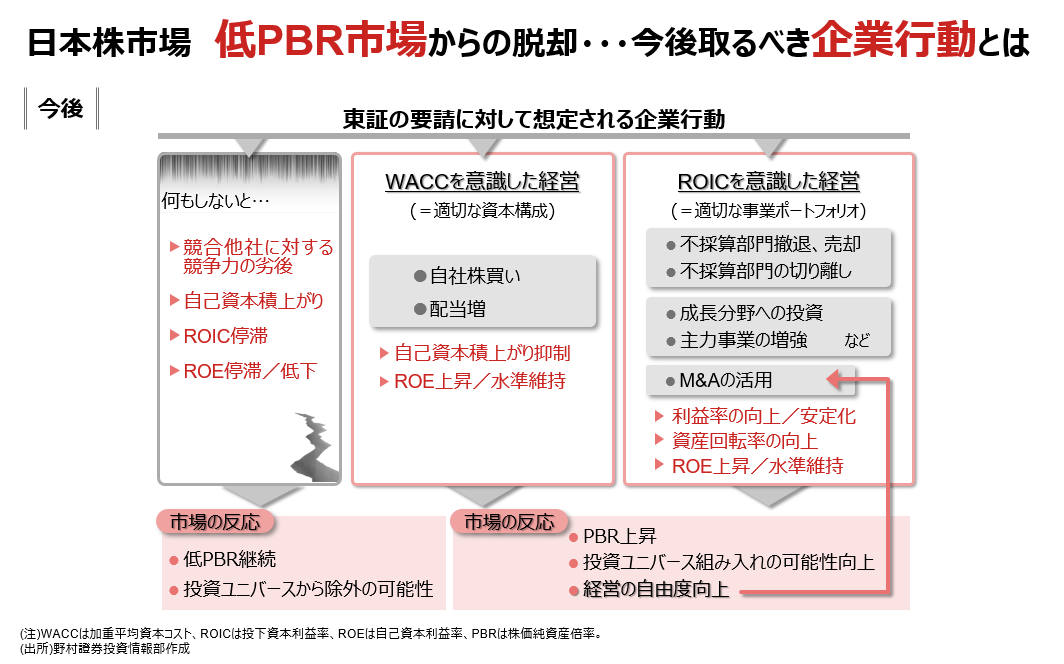

2022年度決算発表時には資本効率向上を意識した発表が相次ぎました。多くの企業が増配、自社株買い枠設定を公表しています。また、持続的な資本効率の向上のために欠かせない、適切な事業ポートフォリオの構築を意識したと思われる企業側からのメッセージ発信も多数公表されました。今後はこうした、WACC(加重平均資本コスト)やROIC(投下資本利益率)を意識した経営を行う企業とそうでない企業との株式市場での評価の格差拡大が予想されます。

2.バリュエーション

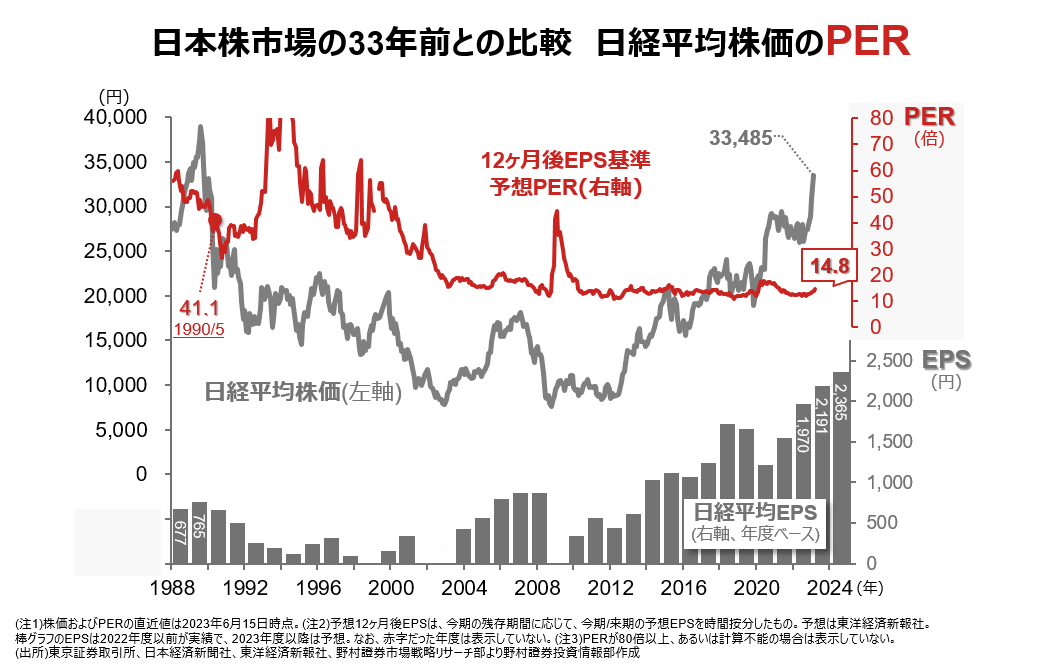

そもそも株価水準が説明不能なほど割高であれば33年ぶりの水準を回復することはなかったでしょう。次は、33年前と足元の株価の割高・割安感を比較してみることにしましょう。

33年前のPER(株価収益率)は41.1倍で、益利回り2.4%と、現在の14.8倍をはるかに上回る高さでした。なお当時の10年国債利回りは5.26%で、益利回りを大きく上回り、一般的な投資理論で株価水準を説明することは困難です。対して今回は、短期的にPERは上昇しているものの、十分に説明可能なPER水準です。

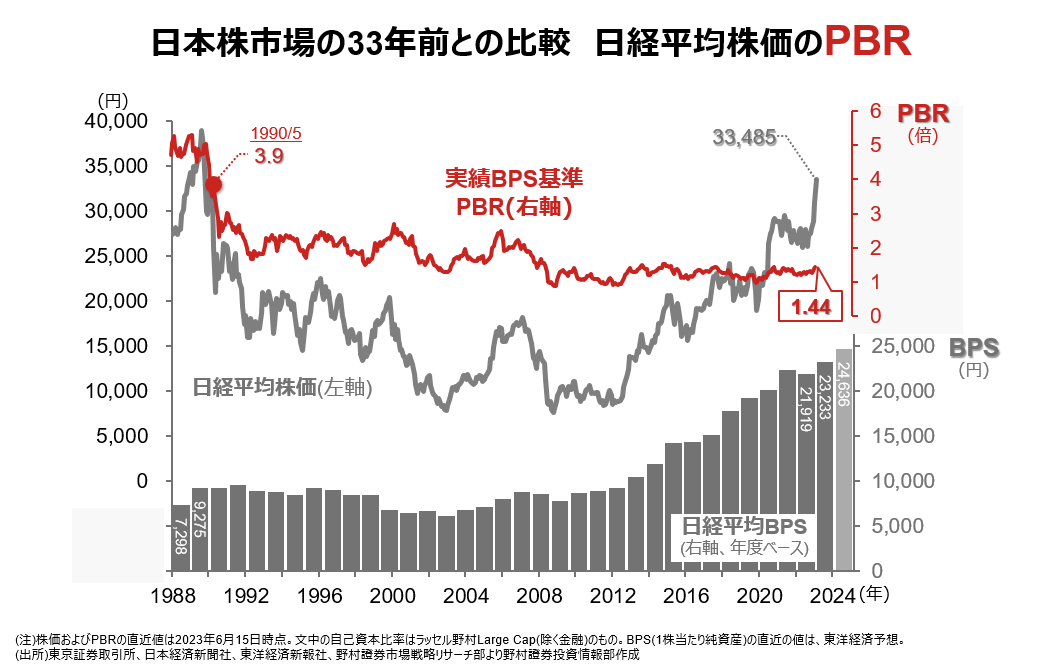

33年前のPBRは3.86倍と、現在の1.44倍を大きく上回っています。加えて、当時の一般的な日本企業の自己資本比率は20%台で、現在の40%前後に比べると低く、外部環境や金融環境の変化に脆弱な構造でした。現在では十分に資本蓄積が進み、資本効率を意識した経営が企業に求められるようになっています。

3.業績モメンタム

株価に最も影響が強い企業業績がしっかりしていなければ、33年ぶりの水準に達することはなかったでしょう。最後に、世界と、我が国の足元での企業業績の方向性を見てみることにしましょう。

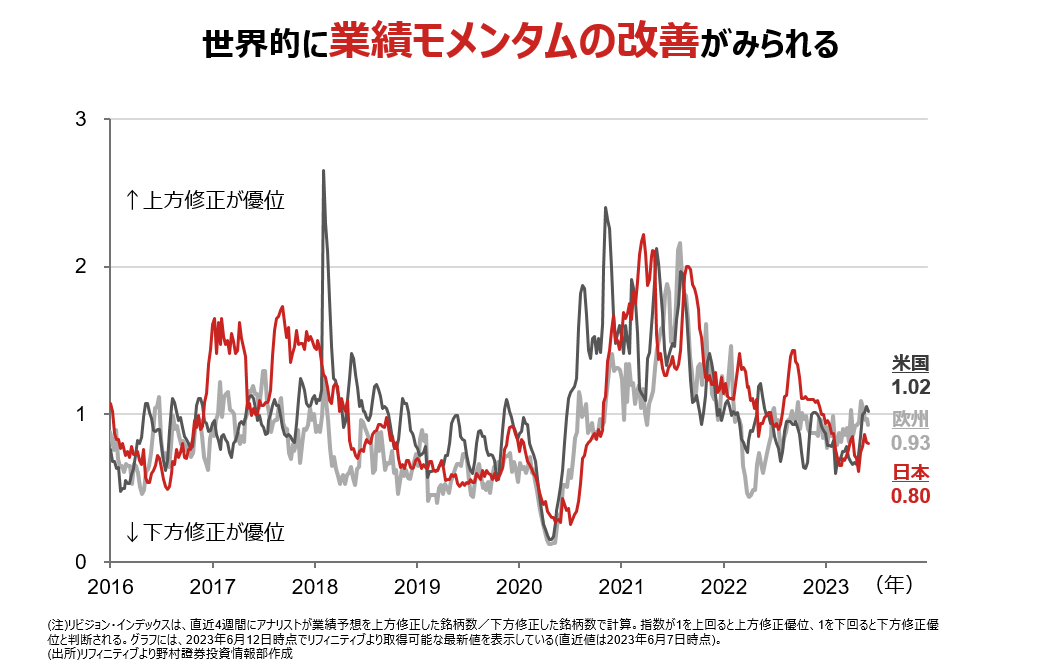

下の図は、 主要国・地域のリビジョン・インデックスです。1を上回っていれば企業業績が上方修正優勢であることを示します。2022年夏場以降、インフレ高進と金融引き締めの影響が懸念され、企業業績の下方修正優勢な状態が続いてきました。ただ、足元では米国の政策金利引き上げ局面終了観測などからリビジョン・インデックスは下げ止まりや反転の傾向がみられます。

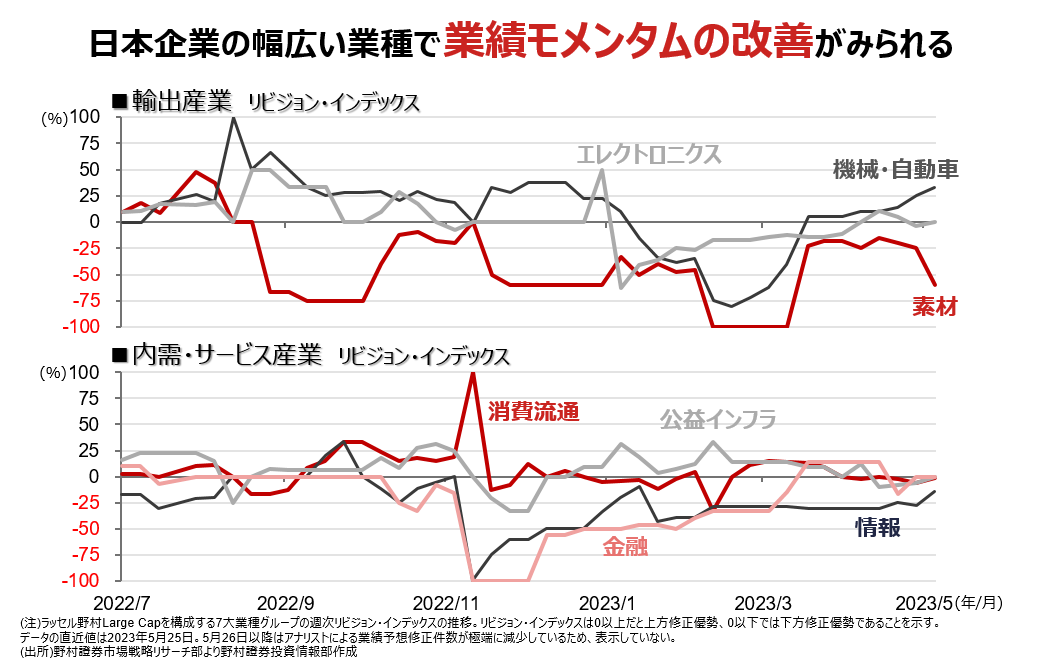

下の図は、 日本の主要業種グループのリビジョン・インデックスです。こちらはゼロを上回っていれば企業業績が上方修正優勢であることを示します。足元では、素材を除く全ての業種グループで急速にリビジョン・インデックスが改善していることがわかります。

世界的に業績モメンタムが改善し投資家のリスク許容度が高まったこと、中でも日本では幅広い業種で業績モメンタムが改善していることが33年ぶりの株価水準を回復した背景にあると考えられます。

(野村證券投資情報部 伊藤 高志)

関連リンク