60歳以降も年金は増やせる

国民年金と厚生年金、1年間保険料を払うと年金はいくら増えるのか

提供元:Mocha(モカ)

60歳以降も年金保険料を払うメリットは?

60歳からも年金保険料を払えば、将来受け取れる年金を増やせます。とはいえ、年金保険料は安くはありませんし、60歳以降も保険料を払うことにどれくらいメリットがあるのかが気になる人も多いでしょう。ここからは、60歳以降も年金保険料を払うメリットについて説明します。

●国民年金は何年で元が取れる?

2023年度(令和5年度)の1か月分の国民年金保険料は1万6520円。決して安い金額ではありません。「60歳から国民年金保険料を払っても、払った分の元が取れないのでは?」と考えている人も少なくないでしょう。60歳以降で1年間国民年金保険料を払い、65歳から老齢基礎年金を受給する場合、何年で元が取れるのかを考えてみます。

【1年間に払う保険料】

1万6520円×12か月=19万8240円

【1年間保険料を払うことによって増える年金額】

1656.25円×12か月=1万9875円

【元が取れるまでの年数】

19万8240円÷1万9875円=9.9743…

上記のとおり、約10年で元が取れる計算になります。

国民年金保険料に月400円を上乗せして付加年金にも加入した場合で考えてみましょう。

【1年間に払う保険料】

(1万6520円+400円)×12か月=20万3040円

【1年間保険料を払うことによって増える年金額】

(1656.25円+200円)×12か月=2万2275円

【元が取れるまでの年数】

20万3040円÷2万2275円=9.1151…

付加年金に加入した場合には、加入しない場合よりも早く、約9年で元が取れます。

●厚生年金は何年で元が取れる?

続いて、60歳以降で厚生年金に場合で考えてみましょう。月々の給料を20万円とした場合、厚生年金保険料の自己負担分は1万8300円(令和5年度)です。

【1年間に払う保険料】

1万8300円×12か月=21万9600円

【1年間保険料を払うことによって増える年金額】

報酬比例部分 20万円×5.481/1000×12か月=1万3154.4円

経過的加算 1652円×12か月=1万9824円

合計 1万3154.4円+1万9824円=3万2978.4円

【元が取れるまでの年数】

21万9600円÷3万2978.4=6.6589…

厚生年金の場合、経過的加算がある人は、6年半程度で元が取れる計算になります。

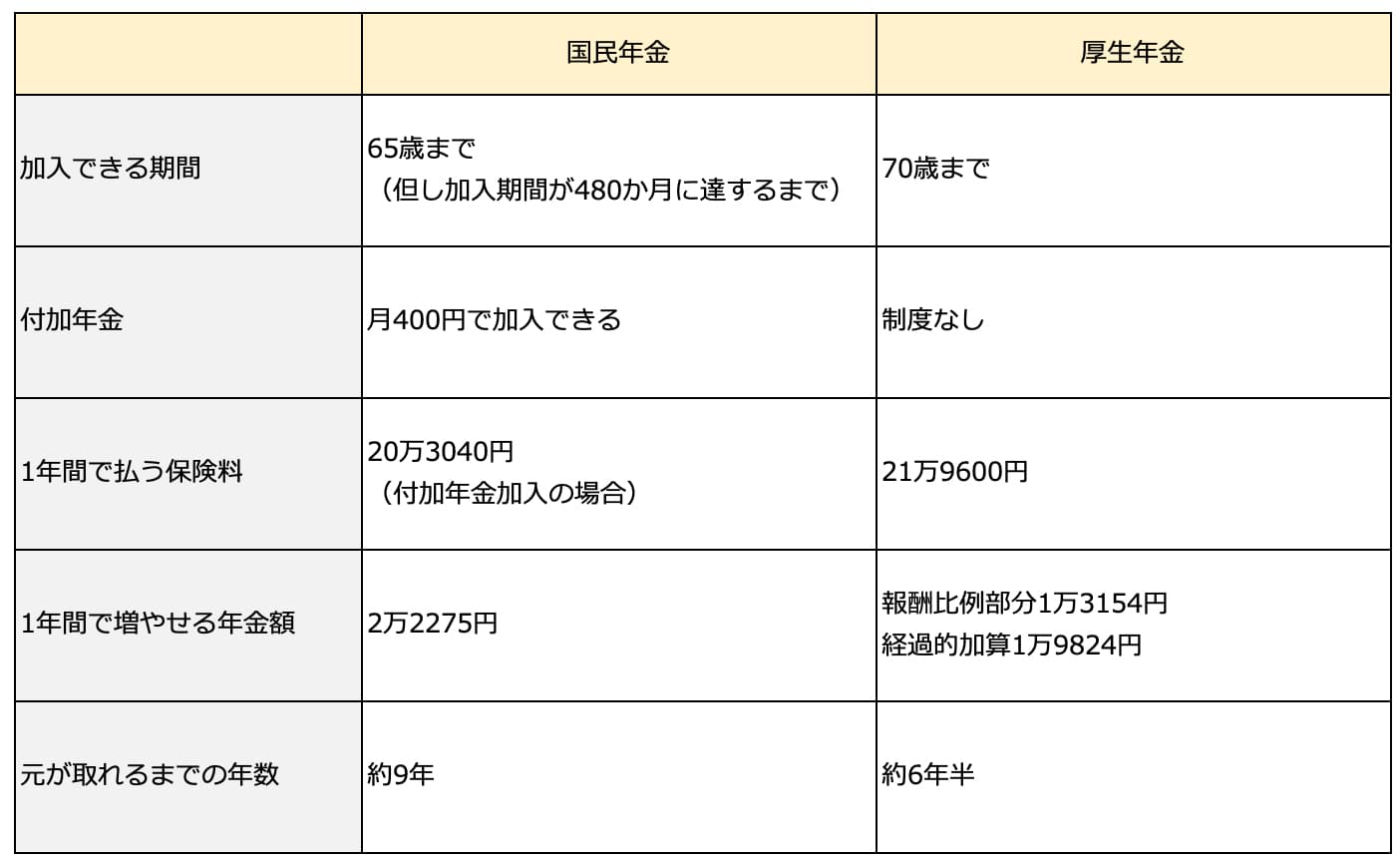

60歳からの1年間、国民年金に加入する場合と厚生年金に加入する場合(月給20万円と仮定)を比較して表にすると、次のようになります。

●60歳からの国民年金と厚生年金の比較表

60歳以降も国民年金保険料や厚生年金保険料を払うことにより、年金を増やせる可能性があります。国民年金は加入期間が480か月に達すればそれ以上は増やせませんが、厚生年金は国民年金の加入期間が480か月に達していても、70歳まで増やし続けることができます。厚生年金保険料は給料から天引きになるため、それほど負担も感じないでしょう。

公的年金は一生涯もらえる終身年金です。年金保険料の負担が発生しても、10年も経たないうちに元が取れ、それ以降は長生きするほど得になります。60歳以降も働いて収入を得ながら、同時に年金も増やすことができれば、大きなメリットになるでしょう。

●公的年金には障害年金や遺族年金もある

公的年金には65歳から支給される老齢年金以外に、障害年金や遺族年金もあります。障害年金とは、病気やケガで所定の障害状態になったときに受けられる年金です。遺族年金とは、亡くなった場合に要件をみたす家族が受けられる年金です。

国民年金保険料や厚生年金保険料を払うことで、老後の生活費を用意できるだけでなく、もしものときの保障も得られます。受けられる保障を考えると、公的年金の保険料は決して高くはありません。将来的な不安に備えるために、まずは公的年金を充実させることを考えてみるのがおすすめです。

まとめ

60歳を過ぎても、国民年金保険料や厚生年金保険料を払うことにより、年金を増やすことが可能です。年金は10年経たないうちに元が取れるので、払って損ということはありません。元気で働ける間はできるだけ働いて保険料を払い、年金を充実させることを考えてみてはいかがでしょうか?

[執筆:ファイナンシャルプランナー 森本由紀]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト